大家好,我是阿热。

今天市场整体震荡反弹,指数基本全线上涨,但个股分化明显。相比昨天,今天还不算冷清,主线都有轮动反弹,但成交额回落到了2万亿以下,可能说明观望情绪比较浓。

板块上13涨18跌,昨天领跌的通信今天领涨+3.49%,光模块有点“每跌10%附赠一个5%的反弹”的意思。涨幅第二是电子+1.78%、第三是传媒+1.68%。跌幅前三是电力设备-1.18%、综合-1.09%、基础化工-0.94%。

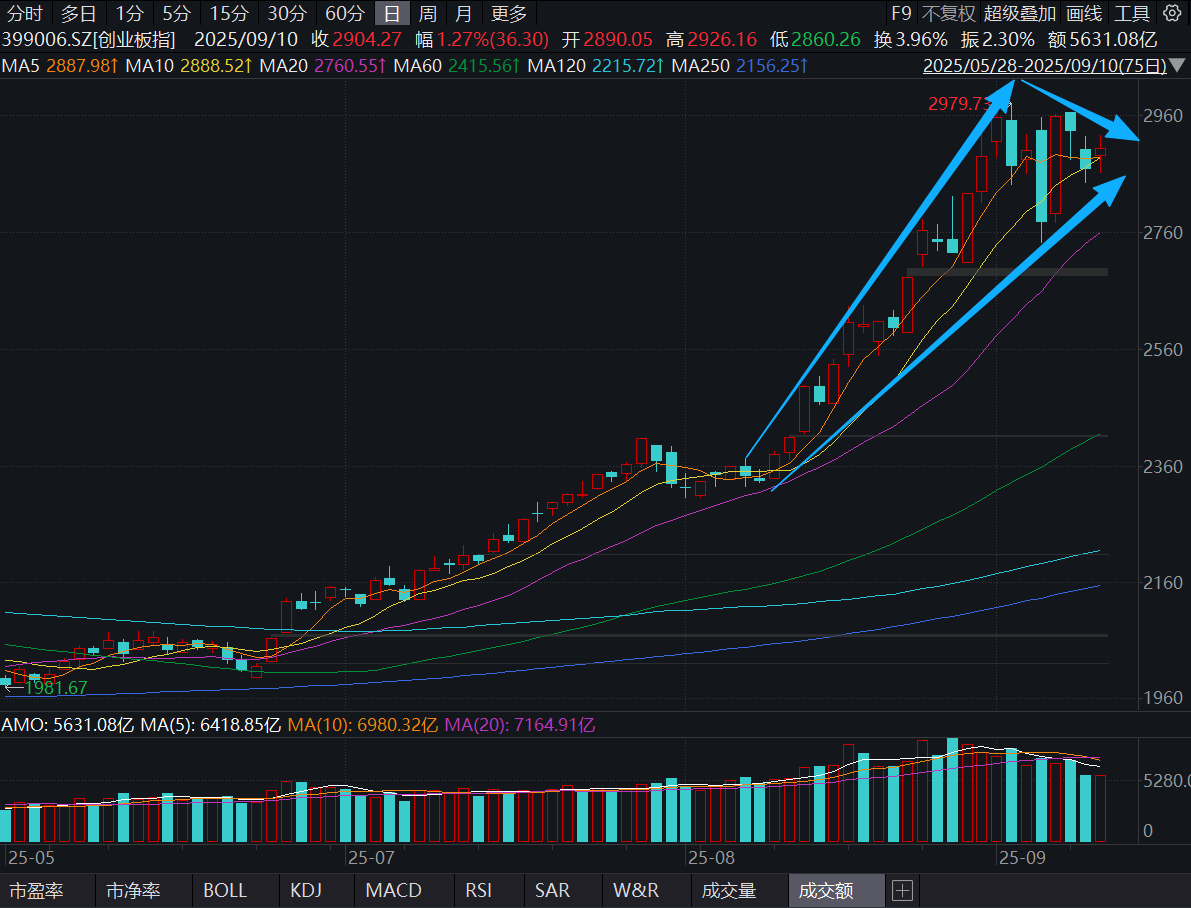

在8月末的加速之后,目前A股整体的波动率在收窄。图形上表现就是K线扫过的面积先变宽再变窄,在创业板的图形上最明显。观点我们前几天都聊过,具体应对上,说白了就是继续等。不着急,不差这两天。

站在主力运作角度讲,统计局各项经济数据包括房地产销售数据下周一即将公布,叠加两融数据还在小幅净流入状态,还可以适当维持一下。但如果数据不佳或外围不确定因素加大,可能就要更谨慎一些。

……

之前我们聊过宁德时代的锂矿停产(《A股:碳酸锂博弈进入新阶段;关注三浪三末期》),而正值消息满月之际传来更新,说是宁德时代控股的子公司在9月9号召开“枧下窝锂矿复产工作会议”。

一开始传的是采矿权证及采矿许可证审批进展顺利,预计很快将复工复产。这一波超预期的快速复产对上游锂矿肯定是利空的。

后来期货日报求证得到的是,会议下达了目标,争取能够在今年11月完成枧下窝的复产工作,但能否如期达成尚未有定论,一下次从确定性变成了不确定性,盘面也有了阶段性止跌。

还有一件事,多晶硅要调手续费了。价格涨上去了,适当调下手续费也合理,但市场估计会当利空看待。

总之,宁德复产+多晶硅调手续费,会对反内卷逻辑带来一些打击。坊间也开始传言反内卷的约束力被高估了,等等。比如外卖那边,虽然政策表态约谈平台抵制恶性补贴、杜绝不正当竞争。不过今天高德上线扫街榜,明显剑指大众点评;大众点评重启品质外卖,下一轮胜负要换战场了。

回到锂矿,单看价格现在锂矿差不多7.5万元/吨,这个价格还在成本价附近,都不赚钱,似乎无法理解宁德急着复产的心态,但实际供应端上,短期枧下窝的减量已经被辉石和卤水弥补的七七八八。云母一直卡这,这部分市场份额只会被进口的辉石和卤水割韭菜。而花旗在9月9号的电池专家电话会议里给出的恢复生产预计时间大概为5–6个月(也就是明年1月往后)。

大摩则是反馈锂需求好于预期,而潜在的供应削减可能会在年底产生影响。整个流程是,宜春的其他七个锂云母矿要在9月底向地方提交重新评估储量的文件,然后再提交给中央。是否停产的最终决定可能是在11月,而在许可证转换期间,停产3到6个月的可能性超过50%,总的影响(包括枧下窝)将是每年约150千吨碳酸锂。

其他品类,比如钢铁,虽然下达了减产命令,但一些对钢铁的依赖较大的地区仍未开始实施;煤炭产量自7月已经下降了5%,最近价格也有所反弹,但仍有约20%的冶金煤矿处于亏损。

反内卷如果整体进程顺利,钢铁、锂、煤炭、甚至更多行业的未来价格走势就不再单纯依赖需求弹性,而是更多地受制于政策与产能治理的逻辑。企业整体盈利能力将逐步修复,但整体处于区间震荡,行业估值可能迎来阶段性重定价。如果反内卷效果能长期兑现,将会为周期品带来更稳定的现金流和盈利曲线。

我们之前买的光伏也是这个逻辑,当做一个看涨期权来买的。但是因为是大涨后的追高,战术上买点比较一般,目前已经浮亏3%。我们的判断是下跌也不会太深,但是后续行情能不能有足够的持续性,还需要继续密切观察。

个人观点,仅供参考,欢迎交流。

$易方达中证光伏产业ETF联接发起式A(OTCFUND|017646)$$易方达中证光伏产业ETF联接发起式C(OTCFUND|017647)$$天弘中证光伏产业指数A(OTCFUND|011102)$$招商中证光伏产业指数C(OTCFUND|011967)$

$易方达创业板ETF联接C(OTCFUND|004744)$$天弘创业板ETF联接A(OTCFUND|001592)$$华安创业板50指数C(OTCFUND|014985)$$天弘中证科创创业50ETF联接A(OTCFUND|012894)$$易方达创业板中盘200ETF联接A(OTCFUND|020732)$

#史上最薄iPhone来了 !果链影响几何?##A股缩量调整!沪指考验3800点关口##百辩基民秀之开诊吧##黄金突破3600美元!空间还有多大?##每日信息前沿#