一、核心逻辑:股债关系的“锚”、时空维度与修正边界

债券(尤其是国债)作为“无风险资产”,其收益率(利率)是资产定价的“锚”;股票作为“风险资产”,其估值依赖对未来现金流的贴现。两者的关系本质上是资金在“无风险收益”与“风险溢价”间的权衡,但这一权衡需结合时间尺度(短期/中期/长期)、资产细分品类(国债/信用债、大盘股/成长股)及全球联动因素(外汇、商品、监管)差异化分析。

1. 底层核心变量:增长、通胀与货币政策的时空演绎

长期(年度):经济增长趋势(潜在增长率)与通胀中枢(如人口结构、技术进步)决定股债的“均值回归”边界。例如,高增长经济体(中国过去20年)股市长期跑赢债市(年化收益差约5%);低增长高通胀经济体(部分新兴市场)股债双杀概率更高(如阿根廷2018-2022年股市年化跌幅12%,国债收益率中枢15%)。

中期(季度):经济周期(复苏/过热/滞胀/衰退)与货币政策(加息/降息/QE)主导股债联动方向。例如,美联储加息周期中(2022年),美债收益率上行压制成长股估值(纳斯达克指数下跌33%),但经济韧性(失业率3.5%)支撑价值股(道琼斯指数下跌15%)。

短期(日内/周度):市场情绪(风险偏好)、流动性冲击(如央行公开市场操作)或突发事件(如地缘冲突)主导短期背离。例如,2022年9月美联储加息75BP后,美债收益率单日飙升20BP,美股因恐慌抛售暴跌(标普500跌3%),但次日因“加息预期兑现”反弹(涨1.5%)。

2. 关键修正:“无风险利率锚定论”的适用条件

在有效市场中,债券收益率是股债定价的锚,但以下场景会失效:

流动性陷阱(如欧债危机期间):银行体系流动性枯竭,国债作为“安全资产”被抛售换取现金,收益率与基本面脱钩(2011年欧债危机中,德国10年期国债收益率单日飙升50BP,但德国GDP增速仍为0.7%)。

非常规货币政策(如日本央行YCC政策):央行直接干预国债市场,人为压低收益率(2023年日本10年期国债收益率上限设定为0.5%,但实际经济通胀已突破3%)。

二、典型场景:从单一变量到多因子共振的股债联动

场景1:股债反向(跷跷板效应)——时间尺度与品种分化

定义:股市涨时债市跌(收益率升),或股市跌时债市涨(收益率降)。核心驱动是“经济增长预期”与“风险偏好”的再平衡,但不同时间尺度与品种表现各异。

子场景1.1:股涨债跌(经济复苏/过热期)

短期(周度):经济数据超预期(如中国2023年3月PMI回升至50.8)→风险偏好提升→资金从债市流向股市→债市因抛售下跌(10年期国债收益率单周上行8BP)。

中期(季度):通胀温和回升(CPI 2%-3%)→央行维持宽松但市场预期“退出”→债券收益率曲线陡峭化(短端稳、长端升);股市中周期股(钢铁、有色)因盈利改善领涨(2023年Q2涨幅15%),成长股(科技)因利率上行承压(跌幅5%)。

长期(年度):经济潜在增长率上行(如美国1990年代“新经济”时期,全要素生产率年均提升0.8%)→企业盈利持续改善→股市估值中枢上移(标普500年化涨幅15%);债市因经济高增长和通胀预期,收益率维持高位(10年期美债收益率中枢6%)。

子场景1.2:股跌债涨(经济衰退/危机期)

短期(周度):突发风险事件(2020年3月疫情、2022年俄乌冲突)→恐慌情绪蔓延(VIX指数飙升至80)→资金涌入债市避险→债市价格暴涨(10年期美债收益率单日下行20BP至0.7%)。

中期(季度):经济数据恶化(如2020年Q2美国GDP环比折年率-31%)→央行降息预期强化(美联储降息至0)→债券收益率曲线平坦化(10年期与2年期利差收窄至0.2%);股市中防御性板块(公用事业、消费必需品)抗跌(2020年Q2跌幅仅5%),高股息股因类债券属性受青睐(股息率5%以上股票涨幅10%)。

长期(年度):经济陷入“L型衰退”(日本1990年代)→企业盈利长期低迷(日经225指数20年涨幅接近0)→股市估值中枢下移(市盈率从30倍降至15倍);债市因低增长+通缩压力,收益率维持低位(日本10年期国债收益率长期低于1%)。

品种细化:

国债vs信用债:经济衰退初期(2020年3月),国债(无风险)涨幅(10年期美债涨15%)>信用债(高收益债跌10%,信用利差扩大至800BP);经济复苏期(2020年下半年),信用债(票息更高)涨幅(高收益债涨25%)>国债(收益率上行,价格跌5%)。

大盘股vs成长股:利率上行期(股涨债跌),大盘价值股(低估值、高分红,如公用事业)抗跌(跌幅<5%);利率下行期(股跌债涨),成长股(高估值、久期长,如科技股)领涨(涨幅>20%)(2020年美股科技股牛市)。

场景2:股债同向(双牛/双杀)——多因子共振的极端场景

定义:股市与债市同步上涨(双牛)或同步下跌(双杀)。核心驱动是“单一宏观变量”或“多因子共振”打破原有定价逻辑。

子场景2.1:股债双牛(流动性泛滥+低通胀)

触发条件:央行大规模宽松(如QE、零利率)+经济“低通胀复苏”(增长但无过热)。

逻辑链条:

流动性泛滥→资金成本趋近于0→资金需寻找收益→同时涌入股市(博估值)和债市(配安全资产)。

低通胀→央行无加息压力→宽松政策持续→股债估值中枢同步上移。

典型案例:

2008年金融危机后,美联储三轮QE(2008-2014),美股标普500指数10年年化涨幅13%,10年期美债收益率从4%降至1.5%(双牛)。

日本2020年疫情后,央行实施“收益率曲线控制(YCC)”压低国债收益率(10年期日债收益率上限0.05%),叠加宽松财政(财政刺激占GDP 40%),日经225指数2020-2021年上涨40%(特殊双牛)。

子场景2.2:股债双杀(滞胀+激进紧缩)

触发条件:经济停滞(增长乏力)+通胀高企(“滞胀”)或央行激进加息(如对抗恶性通胀)。

逻辑链条:

滞胀环境→企业盈利恶化(股市分子端受损)+通胀侵蚀债券票息(债市分母端恶化)→股债同时承压。

央行激进加息→短期利率飙升→债券价格暴跌(收益率上行);高利率抑制企业融资→股市盈利预期进一步恶化→股市下跌。

典型案例:

1970年代美国“大滞胀”时期(石油危机+工资-物价螺旋),标普500指数10年涨幅接近0,10年期美债收益率从6%飙升至15%(双杀)。

2022年全球通胀(俄乌冲突推高能源价格)+美联储激进加息(全年加息425BP)→美股标普500指数下跌19%,10年期美债收益率从1.5%升至3.9%(双杀)。

关键修正:双牛/双杀并非仅由单一变量驱动,而是多因子叠加(如2020年全球疫情后,财政刺激(MMT预期)+疫苗进展推动“复苏预期+流动性宽松”双因子共振,引发股债齐涨)。

场景3:局部背离(结构分化)——从总量到结构的逻辑切换

定义:股债整体趋势一致,但短期因结构性因素出现背离(如债跌股涨,或债涨股跌)。核心驱动是“市场对总量逻辑的分歧”,转向交易“结构性机会或风险”。

子场景3.1:债跌(收益率升)但股涨——政策预期差与盈利确定性

触发条件:央行释放“鹰派”信号(如暗示加息),债市因政策收紧预期下跌,但股市因“盈利确定性”支撑上涨。

案例:2021年美联储讨论“Taper”(缩减购债)时,10年期美债收益率从1.2%升至1.7%(债跌),但美股(尤其科技股)因企业盈利超预期(苹果、微软季度利润增长超30%)仍持续上涨(股涨)。

子场景3.2:债涨(收益率降)但股跌——信用风险与避险需求

触发条件:个别行业/企业爆发信用危机(如房企违约),资金从高风险股市撤离,涌入高评级国债避险,但经济整体未恶化。

案例:2021年中国某大型房企债务违约,A股地产链(钢铁、建材)下跌15%,但10年期国债收益率从3.2%降至2.8%(债涨)。

子场景3.3:国际联动背离——美元周期与新兴市场

触发条件:美联储加息周期中,美元走强压制新兴市场股债表现,但发达国家市场因避险需求上涨。

案例:2022年美联储加息期间,新兴市场(巴西、印度)股市下跌20%、国债收益率上行100BP,但美股(纳指)因科技股盈利韧性仅下跌3%(局部背离)。

三、底层机制:股债联动的“传导路径”与现代金融新特征

1. 传统传导路径:利率与风险偏好

利率传导:债券收益率(无风险利率)是股市估值的贴现率基准。例如,美债收益率每上行10BP,标普500指数估值中枢约下降1%-2%(成长股更敏感,如纳斯达克100指数估值对利率弹性达2%)。

风险偏好传导:资金在“风险资产”(股市)与“避险资产”(债市)间的再分配。例如,VIX恐慌指数>30时,资金从股市撤离(单周流出超200亿美元),债市流入(单周流入超300亿美元);VIX<20时,资金回流股市(单周流入超300亿美元)。

2. 现代金融新特征对传统框架的挑战

Fed Put效应:美联储“兜底”预期(如2008年后“too big to fail”)扭曲避险逻辑——即使经济恶化(2020年3月失业率14.7%),市场仍预期央行降息救市,导致股债双牛(标普500单月涨15%,10年期美债收益率下行50BP)。更典型的“Fed Put导致股债背离”发生在2013年Taper Tantrum(美联储暗示缩减购债),当时美债收益率单月飙升100BP,美股因盈利韧性仅下跌5%(局部背离)。

ESG投资兴起:ESG基金规模超30万亿美元(2022年,GSIA数据),资金向新能源、公用事业等板块集中,此类板块可能脱离传统股债联动(如2022年欧洲能源危机中,新能源股上涨10%,传统能源股暴跌30%,债市因通胀上行下跌)。

被动资金占比超50%:ETF、指数基金等被动资金加剧尾部波动——当市场转向时,被动资金集中抛售/买入,导致股债同步暴涨暴跌(如2020年3月美股熔断期间,被动ETF抛售加剧股市下跌,同时债市因流动性需求被抛售(10年期美债收益率单日上行30BP))。

四、投资启示:基于宏观周期的配置策略与动态调整

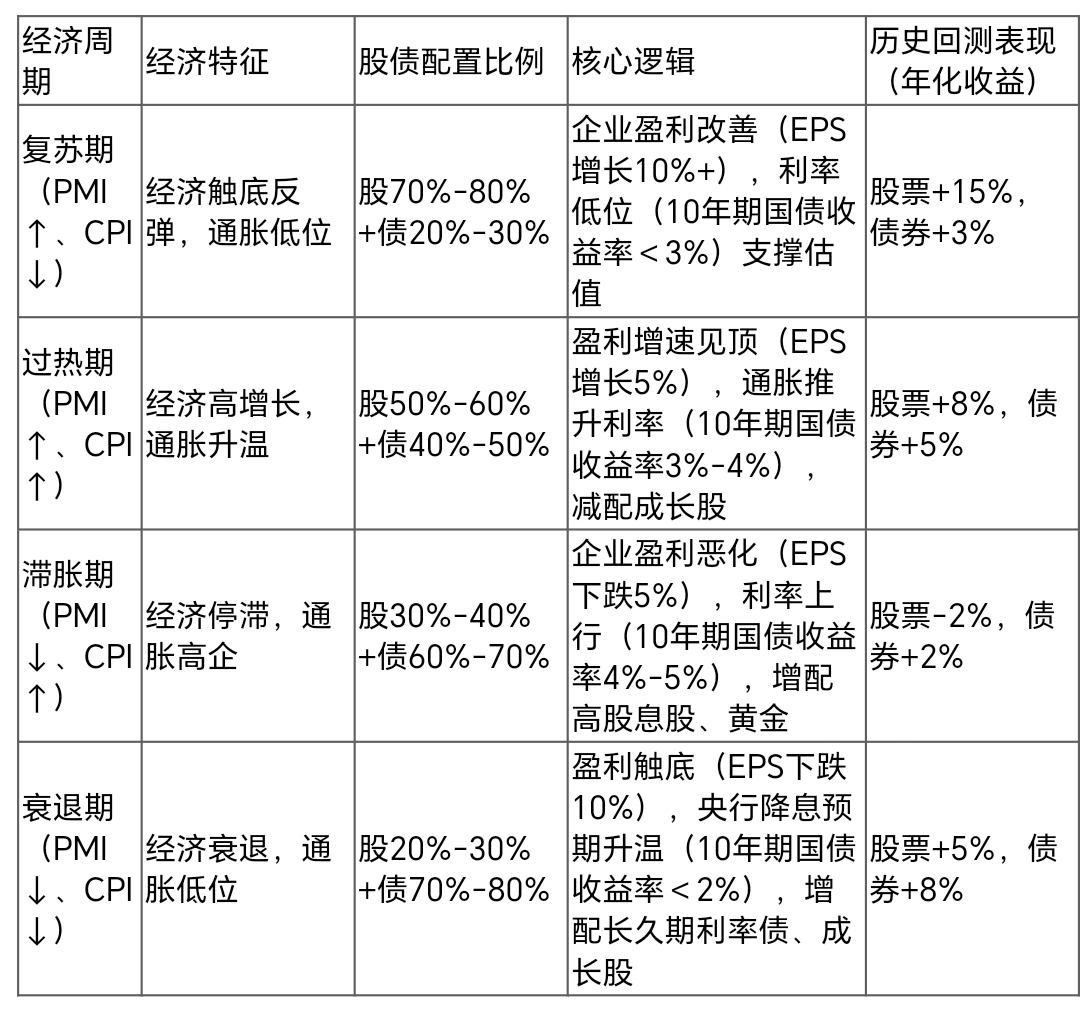

1. 美林时钟框架下的股债配置比例

根据经济周期四象限(复苏、过热、滞胀、衰退),结合股债性价比(ERP、美债实际收益率),建议配置比例如下(基于1990-2023年美股与美债历史数据回测):

注:此配置模型更适用于有效市场及发达国家,投资者需结合本国市场特性(如货币政策独立性、市场开放度)进行调整。

2. 动态再平衡示例:从复苏到过热的调整

假设初始配置为“股70%+债30%”(复苏期):

触发信号:CPI连续2个月>3%,央行释放加息信号(如美联储点阵图显示2024年加息2次)。

调整逻辑:经济进入过热期,通胀升温压制债市(10年期国债收益率上行至3.5%),利率上行压制成长股估值(纳斯达克100指数市盈率从30倍降至25倍)。

操作:减持10%成长股(转向价值股),增持5%短久期利率债(1-3年期国债);减持5%周期股(转向消费防御股)。最终配置调整为“股55%+债45%”。

3. 警惕现代金融风险的配置调整

Fed Put效应:当VIX指数>30时,增配10%-15%黄金ETF(如SPDR Gold Shares)对冲“政策不确定性”。

ESG投资:将20%权益仓位转向ESG主题基金(如新能源ETF、碳中和ETF),降低高碳排放板块(如煤炭、钢铁)权重。

被动资金冲击:避免在高波动时段(如季末、财报季)集中调仓,单次调仓比例控制在5%以内,降低被动资金引发的尾部风险。

五、总结:动态视角下的股债关系再认知

股债关系的本质是资金在“风险”与“安全”、“增长”与“通胀”间的动态权衡,其联动方向取决于:

时间尺度(短期情绪、中期政策、长期增长);

资产细分(国债/信用债、大盘股/成长股的差异化反应);

全球联动(美元周期、外资流动、跨境政策外溢)。

投资者需跳出“非此即彼”的线性思维,结合宏观数据(PMI、CPI、美债收益率)、市场情绪(VIX、成交量)和政策信号(央行利率决议),动态调整配置策略,在股债联动中捕捉机会、对冲风险。

(注:文中提到的历史数据、案例及比例仅为示例,实际投资需结合具体市场环境调整。)

附录:股债相关性统计(2010-2023年·美股与美债)

(数据来源:Wind、Bloomberg)