瞬息万变的市场,是否让您感到“迷雾重重”?

复杂交织的信号,是否令您期待“拨云见日”?

您投资路上的“瞭望塔”——【小汇周周瞻】每周一准时和大家见面!不止于复盘,更着眼于前瞻,助力您提前感知市场“风向标”。每周一期,前瞻布局,小汇伴您穿越周期,行稳致远!

上周市场回顾

A股:

上周A股涨跌互现。受重大事件落地与阶段性获利了结影响,上周宽基指数涨跌互现。上证指数下跌-1.18%,报3812.51点;深证成指下跌-0.83%,报12590.56点;创业板指上涨2.35%,报2958.18点;日均成交额26032.01亿元,环比上周下跌-12.74%,交投热情有所下降。(数据来源:choice,指数过往表现不预示未来,下同)

债市:

上周中证国债指数上涨0.07%,报245.86点。

1) 公开市场方面,央行上周转为净回笼,累计进行了10684亿元的逆回购操作,共有22731亿元逆回购到期,全周整体实现净回笼12047亿元。

2) 资金面方面,银行间市场资金面结构收敛,DR001上周下行1.32BP至1.32%,DR007上周下行7.86BP至1.44%。

3) 长期资金方面,国有行一年期同业存单利率下行2BP,城商行一年期同业存单利率下行1.65BP,二级最新成交在1.65-1.73%附近。

4) 基本面方面,8月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为49.4%、50.3%和50.5%,比上月上升0.1、0.2和0.3个百分点,三大指数均有所回升,我国经济景气水平总体继续保持扩张。

5) 货币市场方面,R001加权平均利率为1.3609%,较前周下跌5.75个基点;R007加权平均利率为1.4566%,较前周下跌6.05个基点;R0014加权平均利率为1.4746%,较前周下跌8.11个基点;R1M加权平均利率为1.5267%,较前周下跌3.76个基点;shibor 隔夜为1.316%,较前周下跌1.50个基点;shibor 1周为1.427%,较前周下跌8.30个基点;shibor 2周为1.467%,较前周下跌8.80个基点;shibor 3月为1.55%,较前周持平0.00个基点。

港股:

上周港股集体上涨,恒生指数上涨1.36%,报25417.98点;恒生科技指数上涨0.23%,报5687.45点;恒生中国企业指数上涨1.22%,报9057.22点。上周港股市场整体震荡偏强,宏观层面,美国降息预期持续升温,但特朗普与美联储理事冲突与欧洲债券抛售促使海外资金趋于谨慎,同时部分南向资金回流A股,令港股阶段性承压。结构上,上周市场多份关键财报发布,业绩差异化显著。科技与消费龙头部分公司业绩亮眼,带动相关板块短线走强;而医药在前期涨幅较大后出现回调,板块内部分公司因指引不及预期出现波动。地产与金融板块在政策利好释放下表现相对稳健。情绪上,市场整体风险偏好温和抬升,但板块间轮动明显,交易以结构性机会为主。

上周港股市场或延续震荡整理格局。一方面,宏观层面需持续关注美国通胀与就业数据的发布,其对全球利率预期与资金流向仍具关键影响;另一方面,国内政策持续落地与消费、科技领域景气改善,将为市场提供结构性机会。短期来看,市场或在25000点关口上方反复震荡,南向资金流入趋势与港元流动性状况仍将成为重要观察指标。结构上,医药在前期调整后或有修复空间,高股息及金融板块具备防御优势,而科技与AI产业链仍是中期主线,但需结合业绩表现与政策预期择机布局。整体而言,市场在震荡中或仍有结构性机会,需在政策与资金信号更加明确后方能迎来新一轮行情。

海外市场:

上周美股集体上涨,纳斯达克综指上涨1.14%,报21700.39点;标普500上涨0.33%,报6481.50点。上周美股整体宽幅震荡,市场在宏观数据与政策事件交织下反复波动。周初受美总统身体状态传闻影响,主要股指大幅低开,但随后逐步震荡回升。宏观层面,美国PMI与职位空缺数据均低于预期,就业市场走弱迹象显现,美联储褐皮书则显示通胀压力边际减弱,市场降息预期再度升温。周五公布的非农就业数据大幅低于预期,且6月前值被下修转负,强化市场对经济放缓的担忧。盘面上,美股一度高开,但收盘转弱,显示市场在交易热情与衰退担忧之间摇摆。政策层面,美国与日本的贸易政策正式落地,特朗普推动科技企业加大在美投资。板块表现上,科技内部走势分化,部分企业受益于法律判决与财报利好上行,而整体行业仍呈现资金快速轮动格局。传统防御板块表现相对稳健,在避险情绪升温时提供支撑。

上周,美股走势或仍将围绕宏观数据与美联储政策预期展开。市场需重点关注美国通胀数据与非农年度基准修正。同时,美联储人事相关议程仍存不确定性,可能对市场风险偏好带来扰动。整体来看,市场对经济增长放缓的担忧短期内仍将压制风险偏好,美股或进入高位小幅调整阶段。但在流动性预期宽松的支撑下,科技与消费主线仍有反复活跃的空间,后续走势将取决于美联储货币政策路径与宏观经济实际改善情况。

本周策略前瞻

国内市场近期动量犹在,叠加业绩利好短期或迎来布局良机。欢迎关注$汇添富中证全指证券公司ETF联接(LOF)C(OTCFUND|501048)$:

1) 情绪面上,中美贸易局势不断缓和与政策催化推动市场风险偏好逐步回升。上周A股指数震荡回调后强烈反弹,市场短期动量犹在,成交热情维持在高位,日均成交量延续高量。市场对金融板块的轮动预期不断强化,作为“先锋和代表”的券商板块后续表现仍然值得期待。

2) 政策面上,香港《稳定币条例草案》正式落地,明确了稳定币发行与监管框架,奠定香港发展虚拟资产交易中心的制度基础。同时,中资券商近期获批虚拟资产交易相关牌照,具备进军合规化虚拟资产交易服务的资质,市场对业务拓展和估值重塑的预期持续升温。监管支持与业务拓展双轮驱动,有望带动券商板块估值修复。

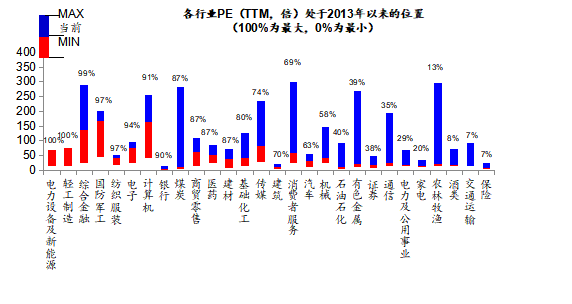

3) 估值面上,截至9月5日,券商指数PE(TTM)为20.3倍,处于近十年以来的32.35%分位,或仍具有一定的估值修复空间。

数据来源:choice,截至2025/9/5,指数过往业绩不预示未来表现,基金有风险,投资需谨慎。

【债市观点】

债市短期内震荡加剧。欢迎关注$汇添富稳乐回报债券发起式C(OTCFUND|018768)$$汇添富丰和纯债A(OTCFUND|017459)$。

1) 基本面上,8月份制造业PMI、非制造业商务活动指数及综合PMI产出指数分别回升至49.4%、50.3%和50.5%,均较上月小幅改善,显示经济景气水平边际回升。宏观数据的修复强化了市场对经济韧性的预期,整体对债市形成一定压制。

2) 资金面上,上周央行转为净回笼,但同时推出1万亿元买断式逆回购操作,叠加MLF等中期工具,体现出在呵护流动性的同时,更加注重引导市场预期与保障政府债券发行。这一组合政策释放出数量型工具持续加力的信号,显示货币政策仍维持支持市场态势。

3) 情绪面上,股债“跷跷板”效应仍在延续。上周A股市场情绪波动放大,带动债市整体震荡,但在股市热情高企、经济基本面边际修复与“反内卷”叙事延续背景下,债市短期仍承压。整体来看,债券市场或阶段性回调,但在关键点位仍具备逢低配置价值。

【股市观点】

1) 指数上,上周市场整体大幅震荡。随着多项重大事件密集落地,投资者情绪由亢奋转向谨慎,指数在周中出现连续大幅调整,日均成交额下滑超12%,市场热度明显降温。前期累积涨幅较大的人工智能、国产算力等科技主线板块迎来剧烈回调。不过,上周最后一日市场情绪再度升温,AI与固态电池等方向带动指数触底反弹。中期来看,市场在连续大幅调整后仍具备强势反弹动能,整体上行格局未改,但阶段性阻力位已逐步形成,后续或在冲击短期高点后进入反复震荡格局。当前可考虑谨慎持仓,等待趋势信号进一步明朗后再有动作。

2) 策略上,继续看好“红利+科技”的哑铃型策略。以$汇添富港股红利ETF联接C(OTCFUND|501306)$为代表的红利板块凭借高股息与相对稳健的特征,在震荡市环境中具备良好的防御价值,建议优选股息稳定、业绩持续性强的细分方向,力求对冲潜在波动风险。科技方向方面,AI、国产算力等或仍是本轮行情的核心主线,短期充分回调后弹性空间较大,同时海外算力需求旺盛,亦为相关企业提供业绩与成长的双重支撑。建议在核心科技板块中筛选业绩确定性高、增长预期强的方向进行中期布局。

$汇添富恒生科技ETF联接发起式(QDII)C(OTCFUND|013128)$

$汇添富中证沪港深云计算产业ETF联接C(OTCFUND|014544)$

$汇添富上证科创板芯片ETF发起式联接C(OTCFUND|020629)$

$汇添富中证机器人ETF发起式联接C(OTCFUND|024769)$

$汇添富国证港股通创新药ETF发起式联接C(OTCFUND|021031)$

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证,投资人应当仔细阅读《基金合同》《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。汇添富上证科创板芯片ETF联接C基金资产投资于科创板股票,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于市场风险、流动性风险、科创板企业退市风险、政策风险等。基金可根据投资策略需要或市场环境的变化,选择将部分基金资产投资于科创板股票或选择不将基金资产投资于科创板股票,基金资产并非必然投资于科创板股票。汇添富上证科创板芯片ETF联接、汇添富科技创新混合C属于中高风险等级(R4)产品,适合经客户风险承受等级测评后结果为成长型(C4)及以上的投资者,汇添富稳乐回报、汇添富丰和纯债属于较低风险等级(R2)产品,适合经客户风险承受等级测评后结果为稳健型(C2)及以上的投资者,其余基金属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认购时,应以代销机构的风险评级规则为准。部分基金投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。部分基金投资于境外证券市场,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,基金还将面临汇率风险、境外证券市场风险等特殊投资风险。如果您购买的是ETF联接基金,请注意尽管该基金为目标ETF的联接基金,但不能保证本基金的表现会与目标指数和目标ETF表现完全一致。如果您购买的是指数基金,请注意标的指数并不能完全代表整个股票市场。

#汇财友道##万亿美元级“深空经济”概念来了##人形机器人热度不减 概念股持续活跃##九月基金投资策略##9月你看好哪条投资主线?#