近期,A股再次站上3800点,这可能正是一个重新审视投资组合的十字路口。我们既期盼与基金“同甘”的喜悦,也需做好与之“共苦”的准备。市场从未许诺只涨不跌的单边旅程,如何才能在享受潜在收益的同时,更好地管理波动与回撤?这其中的关键,或许就在于构建一个能够穿越牛熊的大类资产配置策略。

想要“同甘”,可能得先“共苦”

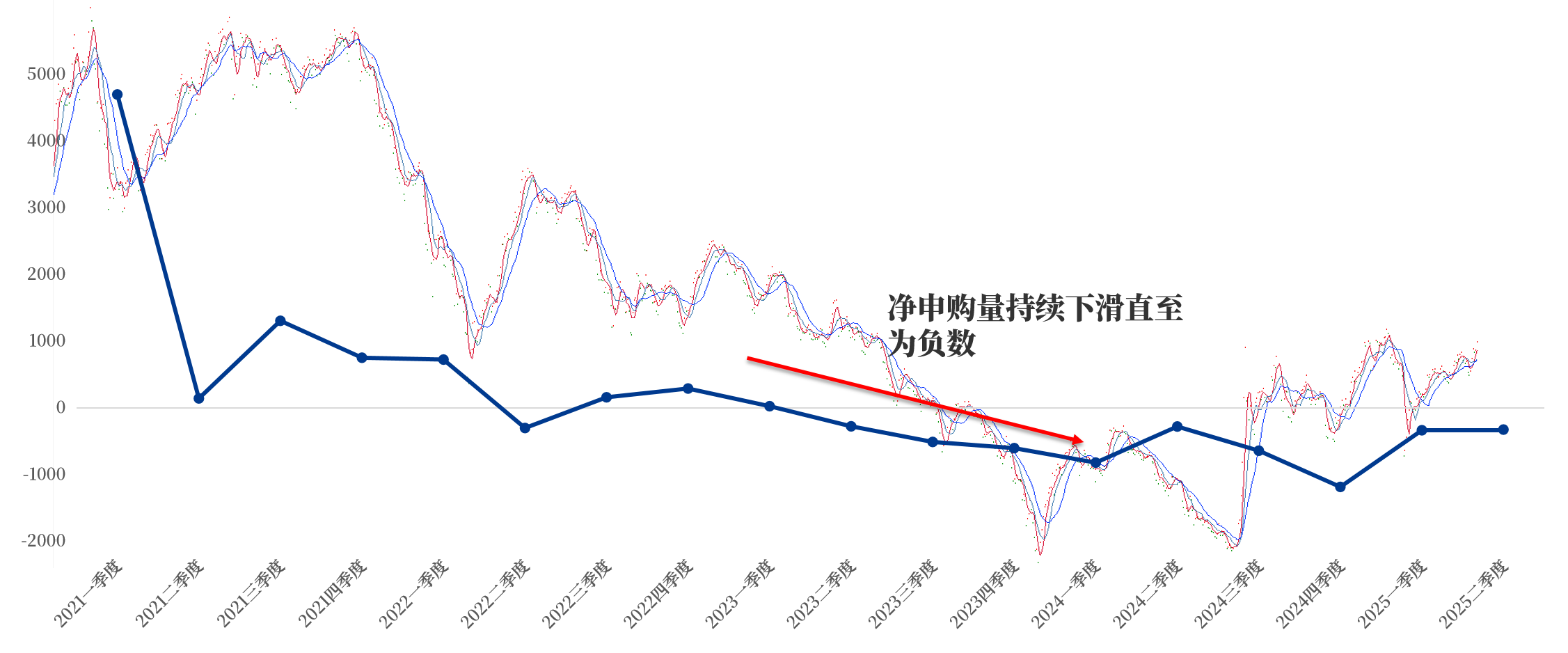

尽管当前市场情绪高涨,多数基金产品已实现净值回升乃至创下历史新高,但不少投资者却在市场上涨前提前赎回了持仓。数据显示,自2022年至2024年A股市场调整期间,全市场偏股基金的净申购规模不断萎缩:自2023年起已连续多个季度呈现净流出状态,尤其在2024年一季度和四季度,净赎回更是达到阶段性峰值(图1)。很多投资者没有和自己持有的基金“共苦”到最后,当然也就没有享受到最近的“同甘”。

图1 2021年至今偏股基金季度净申购量(亿份)及表现

数据来源:Wind,区间:2020/12/31-2025/06/30

为什么投资者没拿住?

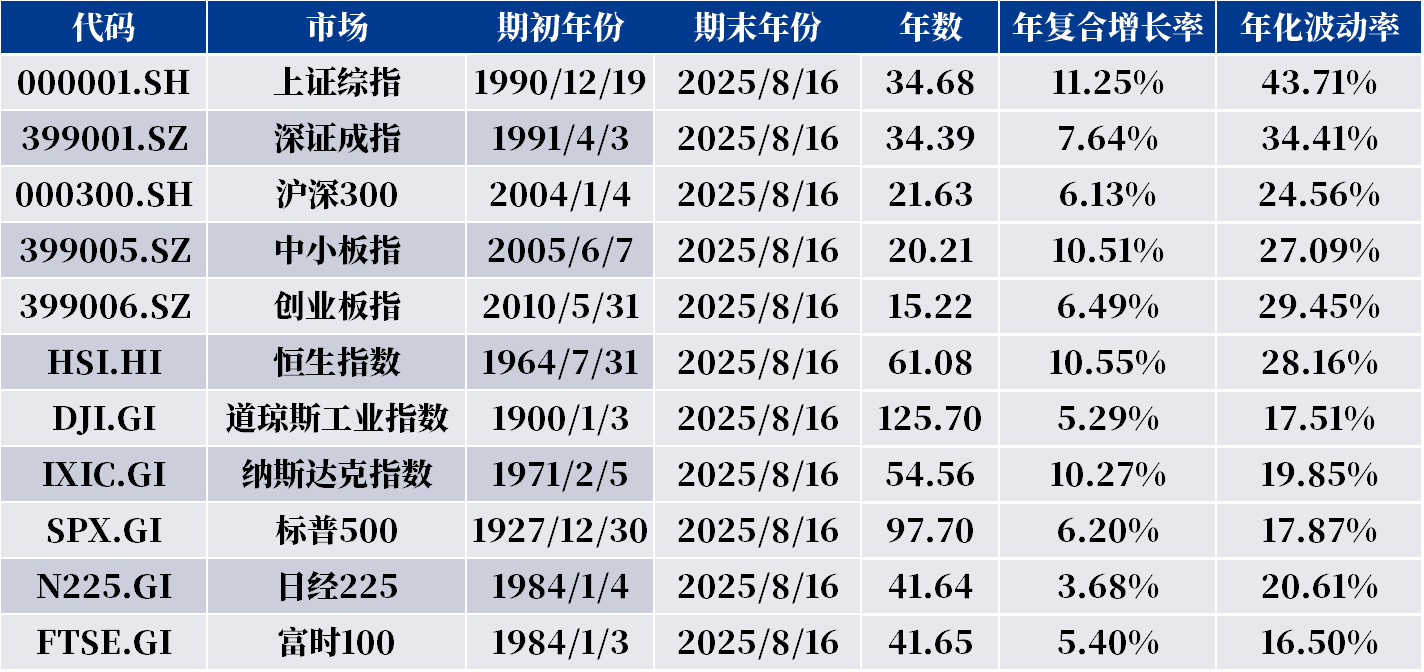

上证综指从1990年成立至今,复合增长率为11.6%,超过世界许多其他国家指数,但同时也以43.71%的年化波动率,“冠绝群雄”,另一方面,国内其他主要证券指数的年化波动率也显著高于其他国家证券市场(表1)。这么高的波动率势必对国内投资者带来了更高的专业和心理上的要求。

表1 国内外主要指数成立至今表现及波动率

数据来源:Wind,回测区间:指数成立时间—2025/08/15

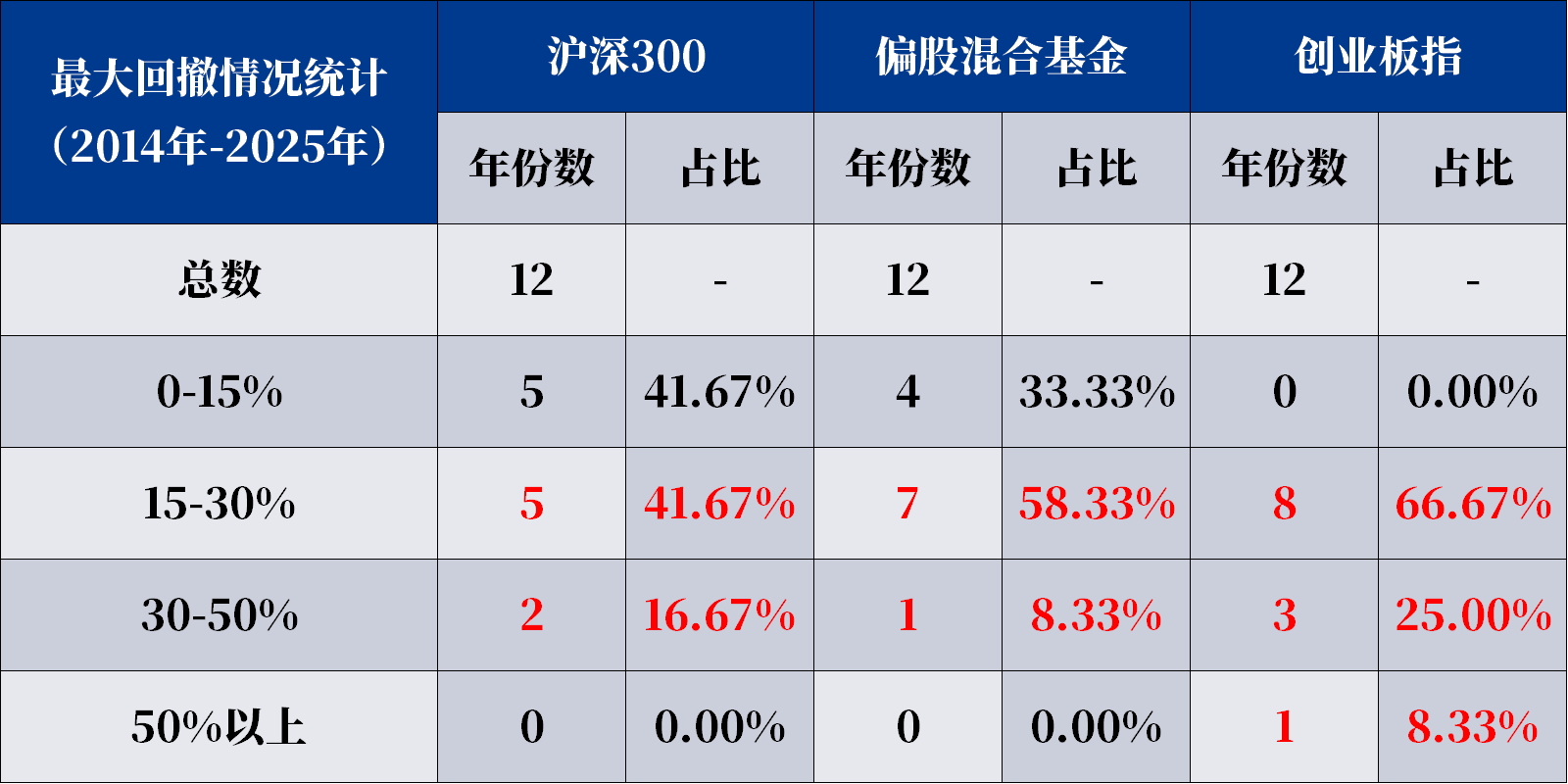

换个角度,若聚焦于回撤:2014年以来,沪深300与偏股基金指数年度最大回撤超过15%的年份占比约为60%,而创业板指数在该指标上更是高达100%,即自2014年起其每一年均出现了超过15%的回撤(表2)。所以高波动性一直伴随着国内的投资者,对客户的长期持有带来了很大的挑战。

表2 沪深300、偏股混合基金指数、创业板指自2014年以来的最大回撤年份分布图

数据来源:Wind,回测区间:2013/12/31—2025/08/15

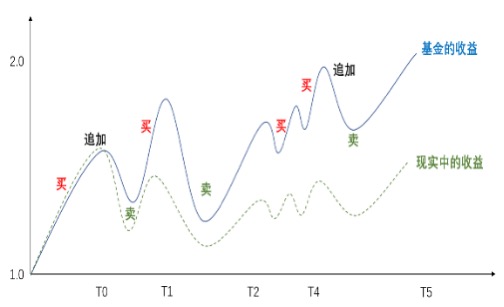

高波动之下,择时有用吗?

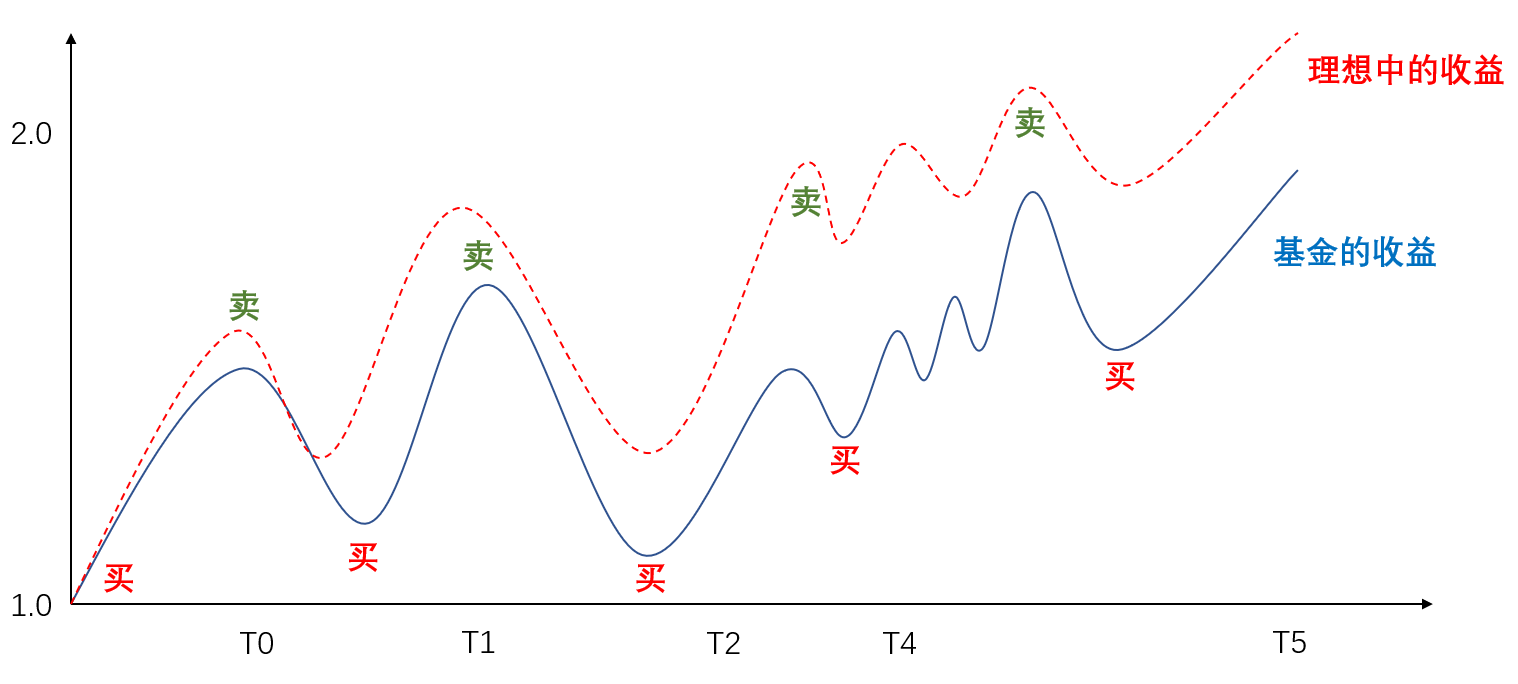

择时的愿望是美好的:面对波动资产,投资者希望通过择时低买高卖,降低成本、缩短投资获利的时间。但是很多时候,现实往往事与愿违。

图2 理想与现实的收益图对比

数据来源:公开信息整理

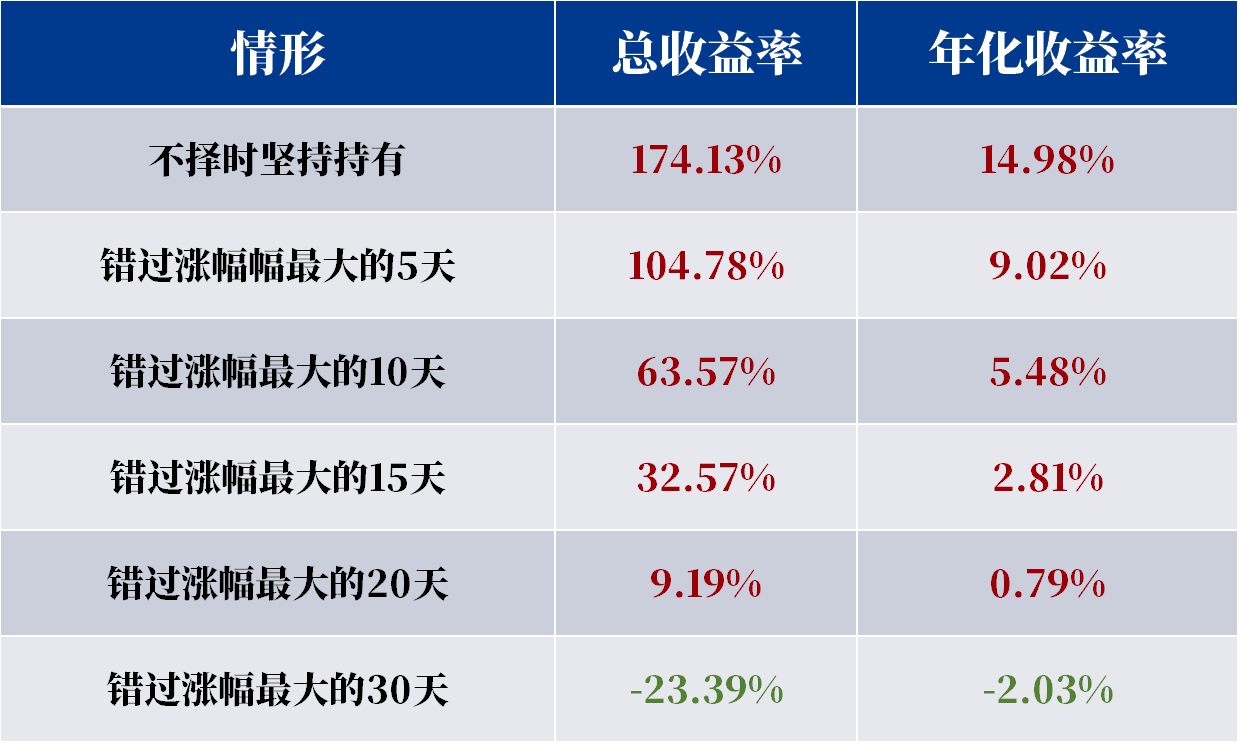

作为投资者,恐惧和贪婪的心理很难在投资决策中快速地切换,当你想躲过下跌的时候其实也经常会错过上涨。如表3所示,从2014年至今,坚持持有偏股基金到现在的年化平均收益是15%左右,但是如果错过了涨幅最大的五天十天,年化收益会骤减;错过了涨幅最大的30天,你的年化收益率甚至会成为负数。所以很多时候,理想的“高抛低吸”在实际操作中往往是“追涨杀跌”,“左右被打脸”的情况常常可见。

表3 偏股基金在一直持有以及错过最大涨幅时的不同表现

数据来源:Wind,回测区间:2013/12/31—2025/08/15

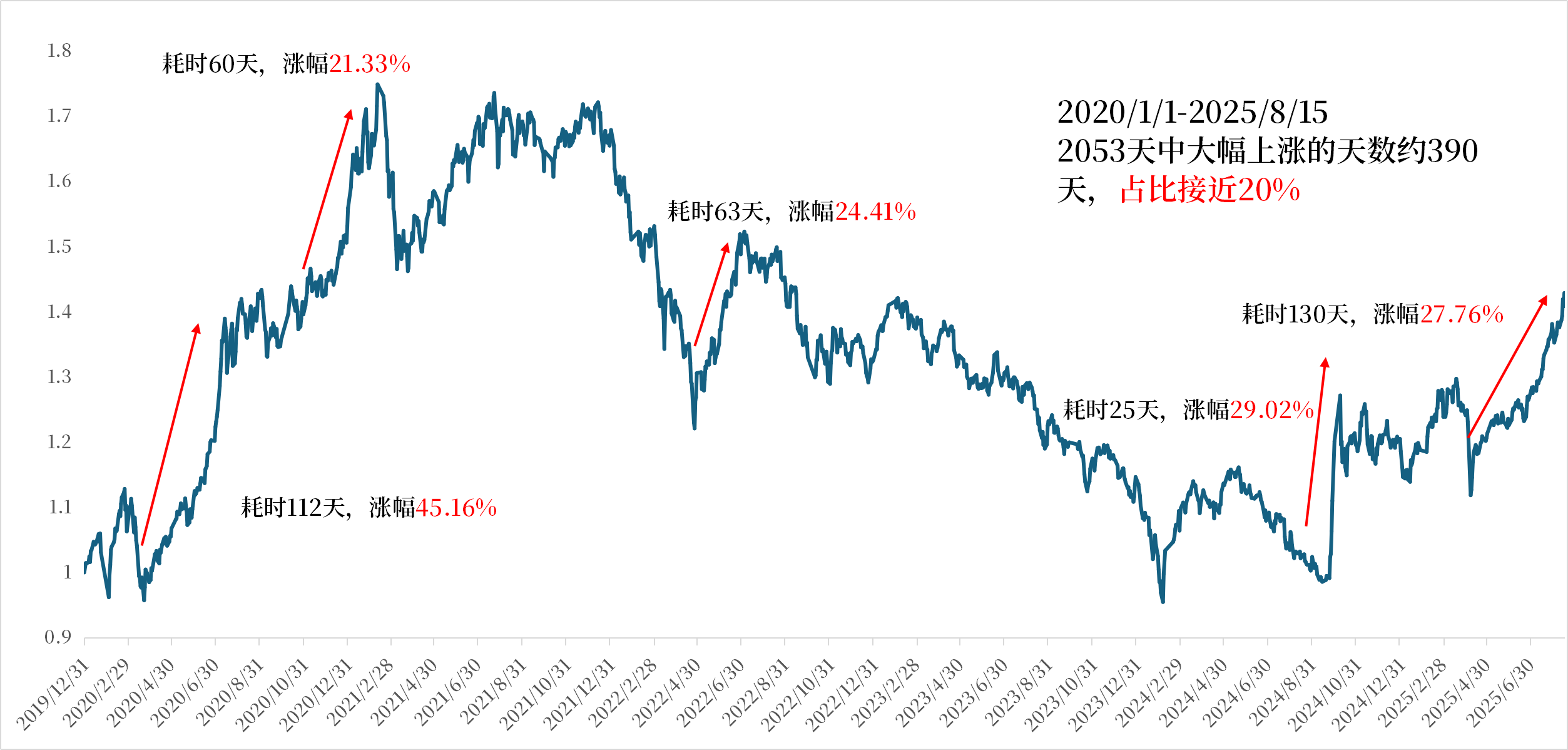

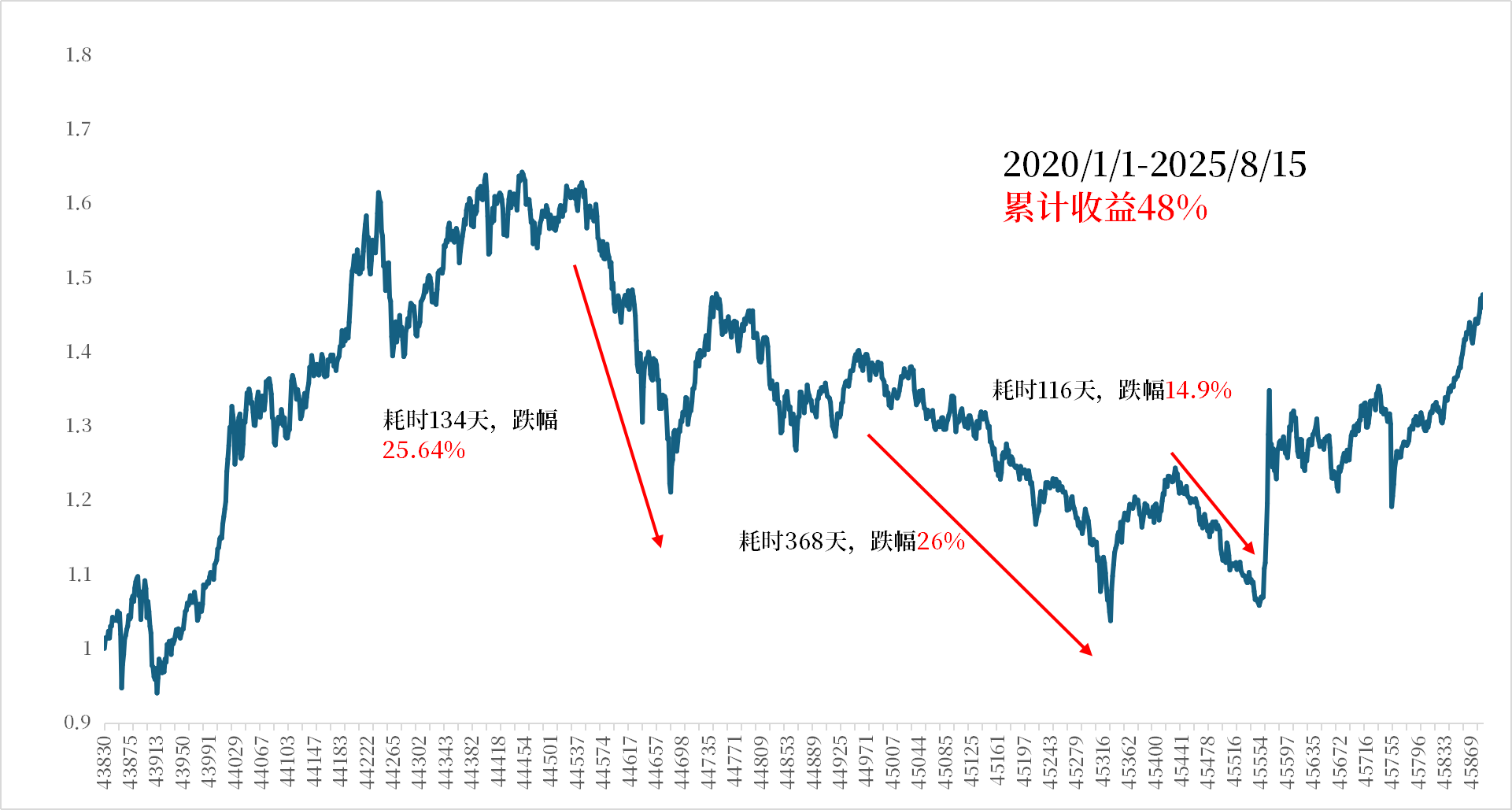

若以2020年至今年8月15日的偏股基金指数表现为参考(图3),我们发现在总计2053个交易日中,出现显著上涨的交易日仅约390天,约占整体交易日数量的19%, “二八定律”在资本市场中的规律生动显现——约20%的时间贡献了超过80%的涨幅。这一统计结果也深刻表明,在高度波动的A股市场中,择时策略的有效性面临严峻挑战,执行难度极高。

图3 2020年持有偏股基金指数至今的表现

数据来源:Wind,回测区间:2019/12/31-2025/08/15

面对波动,我们该怎么做到“同甘共苦”

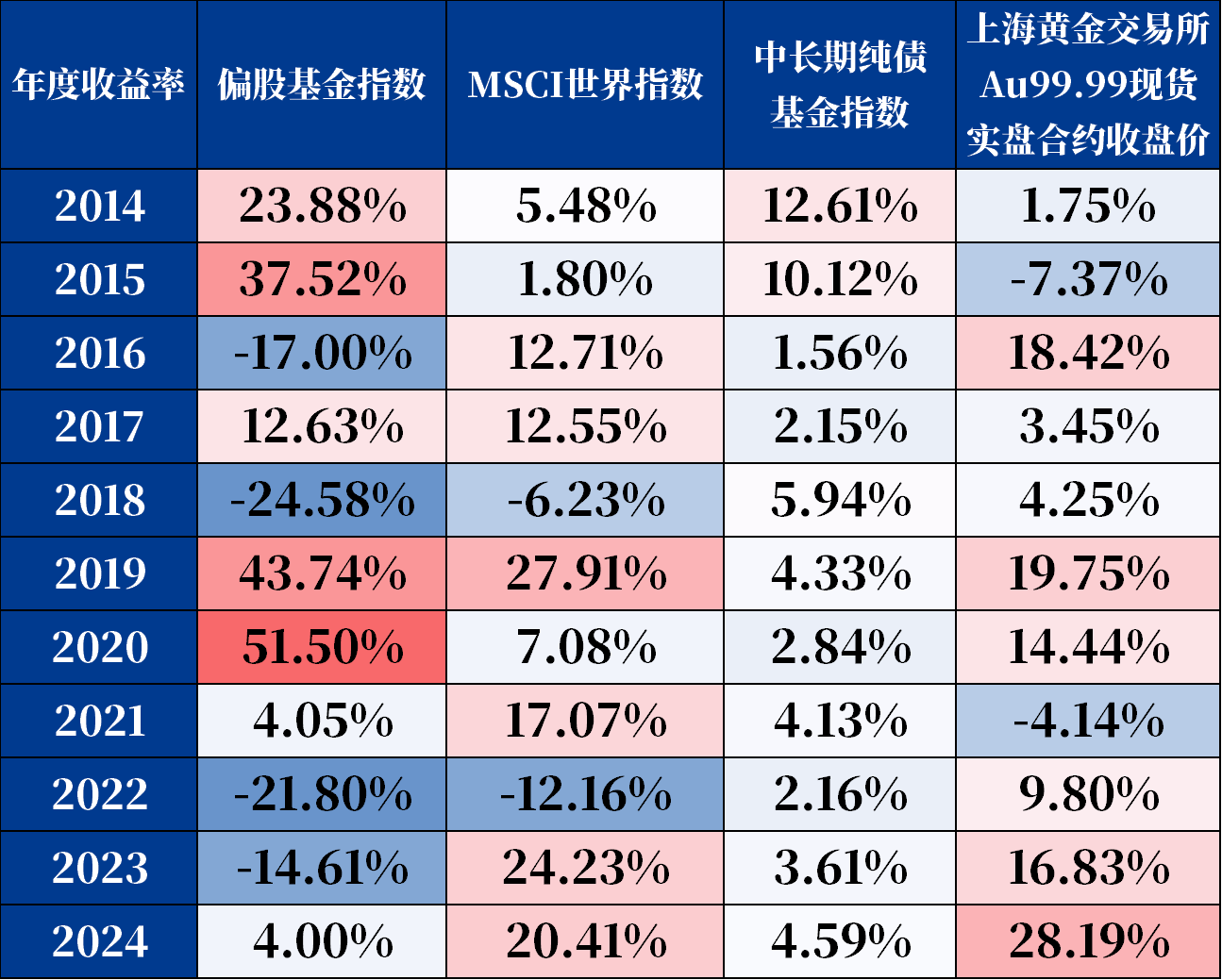

前文可知,A股市场波动大,单一资产的走势难以准确判断,由此带来了择时策略的困难,那投资者面对高波的市场还有什么办法吗?实际上,不同类型的资产存在不同的风险收益特征,涨跌表现也各不相同(如表4)。如果我们进行合理的大类资产配置,将低相关性或负相关性的资产搭配起来,有助于降低组合波动,也能帮投资者省去择时的烦恼。

表4 2014年起十年来不同大类资产的表现

数据来源: Wind,回测区间:2014/1/1-2024/12/31。

我们进行了不同资产配置比例组合的模拟测算,来观察渐进式实践大类资产配置,会为我们的投资带来怎样的改变。

作为对比,2020年至今年8月15日,偏股基金指数累计涨幅达43%,长期持有的成绩看似亮眼。但是2021-2024年之间连续两次30%的大跌令很多投资者黯然离场(图4)。

图4 2020年持有偏股基金指数至今的表现

回测区间:2019/12/31-2025/08/15

首先,我们考虑将组合的20%权益资产调整为红利资产,配置比例变为80%偏股基金指数+20%红利指数,测算数据显示,组合净值曲线的跌幅开始略微收窄,但整体变化不显著(图5)。

图5 2020年持有80%偏股基金指数+20%红利指数至今的表现

回测区间:2019/12/31-2025/08/15

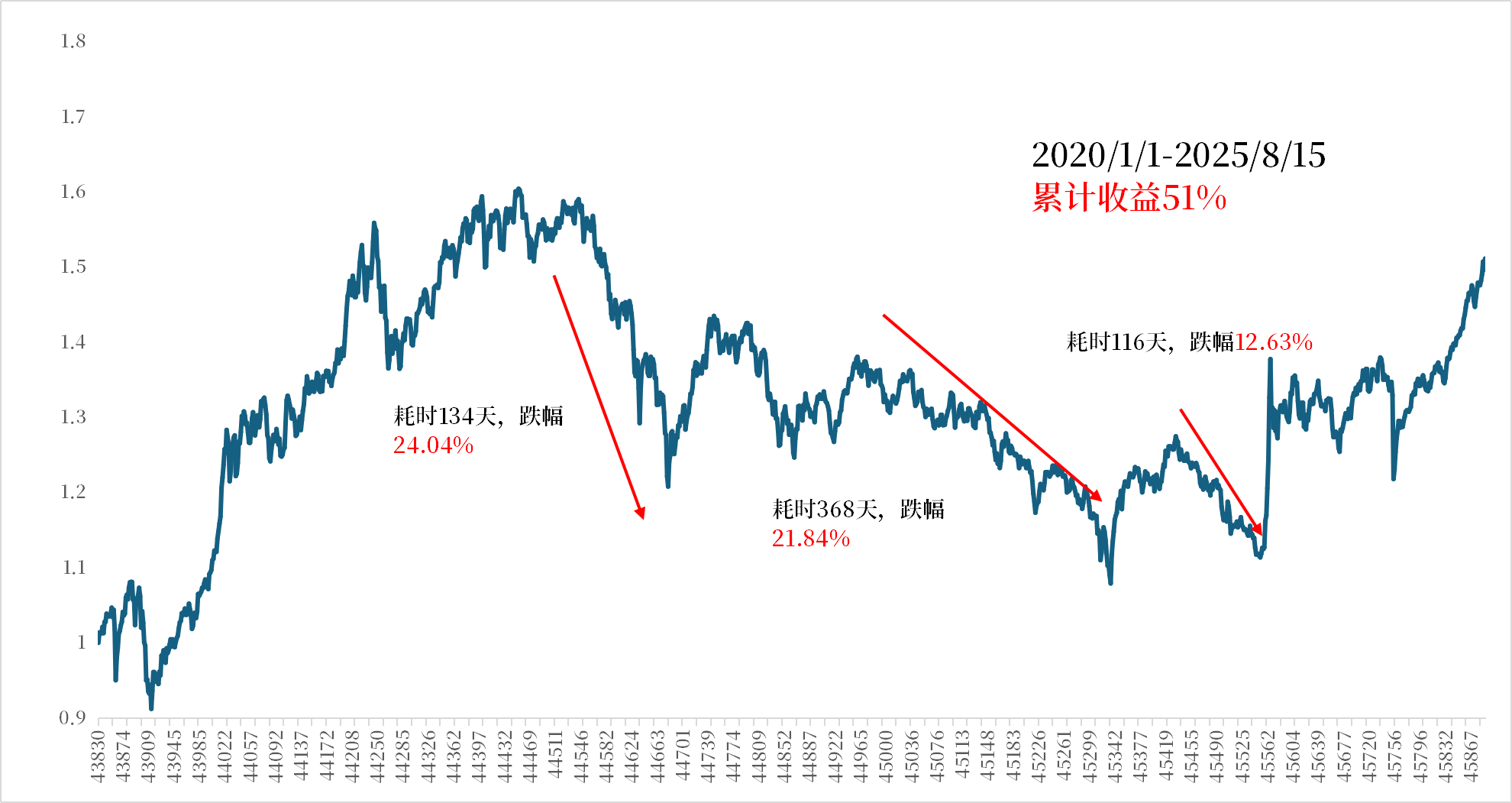

随后,我们在组合中再加入10%的MSCI指数(覆盖全球23个发达国家,其中美股占比约70%)替换偏股基金,也就是70%偏股基金指数+20%红利指数+10%MSCI指数,可以看到,组合净值曲线变得更加平滑,下跌区间的跌幅进一步收窄(图6)。

图6 2020年持有70%偏股基金指数+20%红利指数+10%MSCI指数至今的表现

回测区间:2019/12/31-2025/08/15

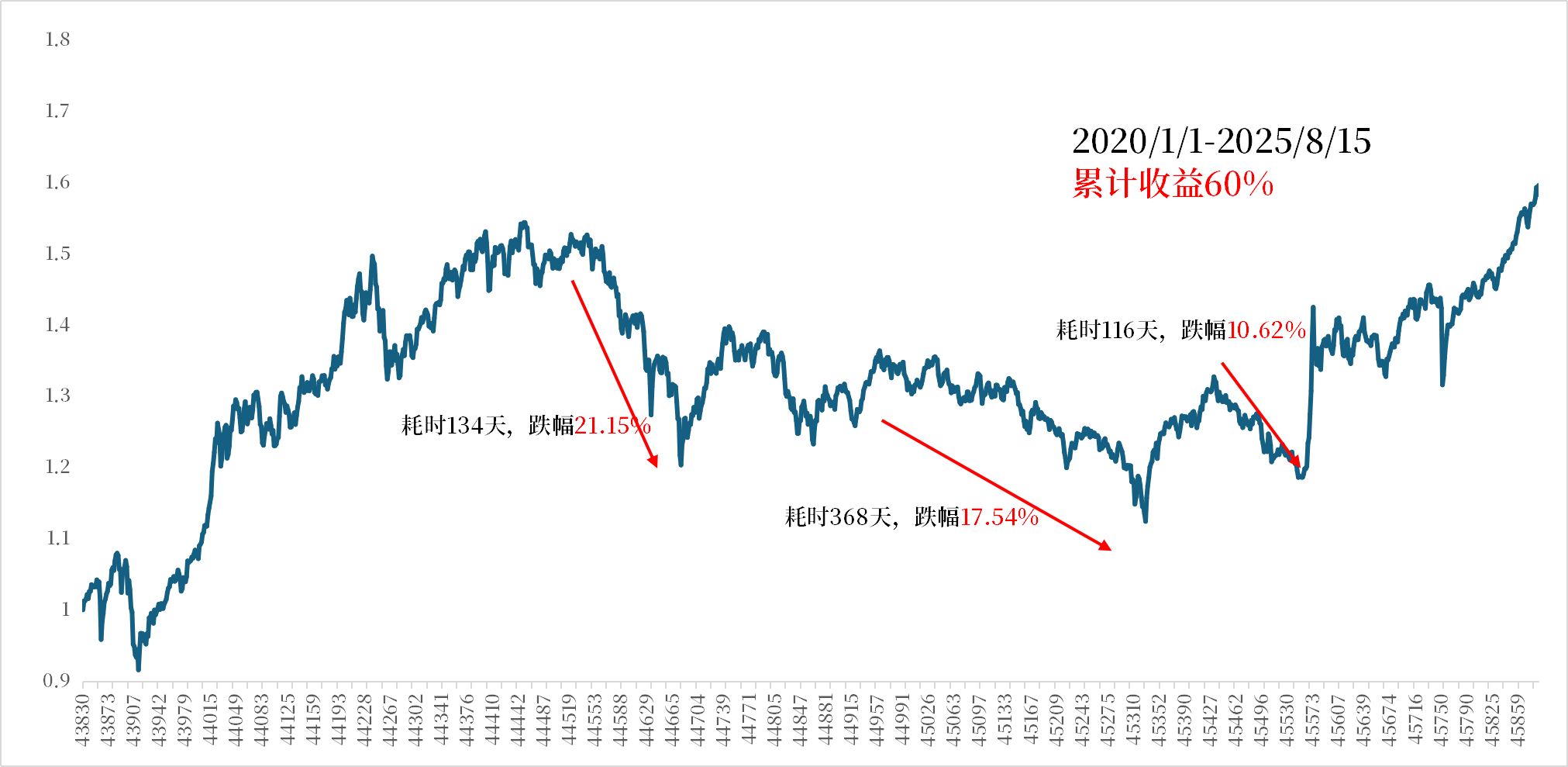

接着,我们在资产组合再加入10%的黄金,也就是60%偏股基金指数+20%红利指数+10%MSCI指数+10%黄金,整个组合净值曲线的波动已经有了明显的改善,第一段的下跌已经从30%下降到了21%;第二段的下跌从32%下降到了17%;第三段的下跌仅剩10%,长期的累计收益也更显著了(图7)。可以发现,我们通过大类资产配置,即便没有加入任何债券资产,已经带来了组合更好的投资体验。

图7 2020年持有60%偏股基金指数+20%红利指数+10%MSCI指数+10%黄金至今的表现

回测区间:2019/12/31-2025/08/15

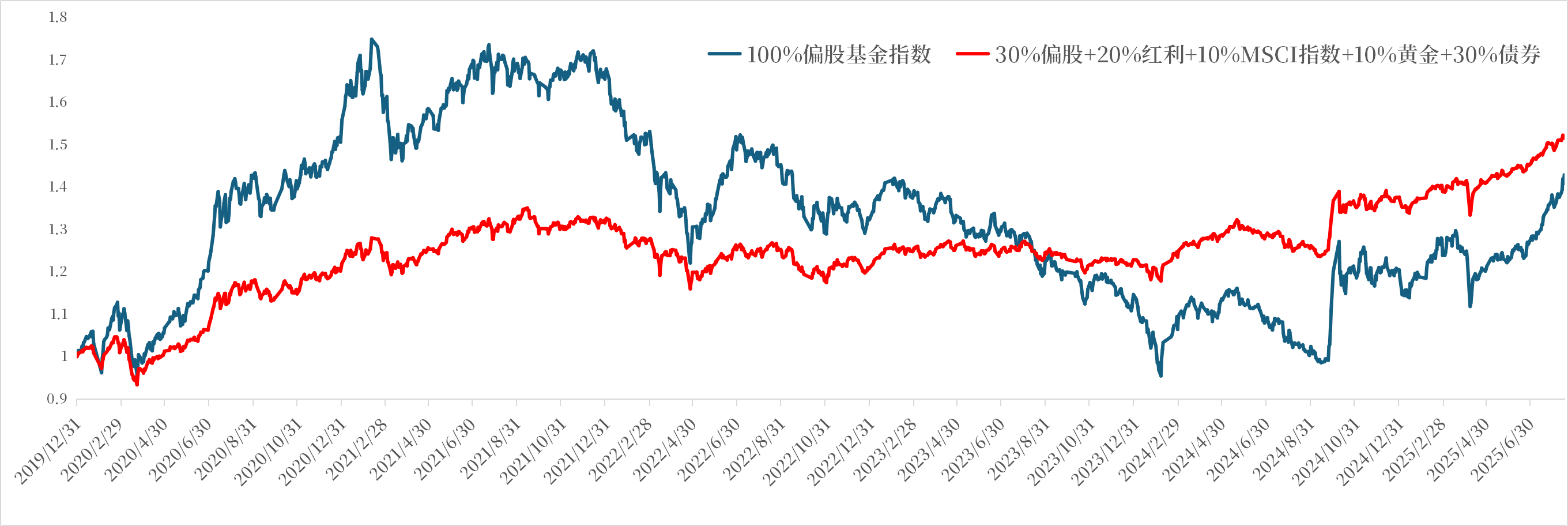

最后,再在上一步的资产组合里面加入30%的债券指数,并将最终的组合和原来的全仓偏股基金指数进行对比(图8)。我们可以明显观察到,新组合相比原组合的曲线波动已经变得十分平滑,对应投资者能够拿的住的概率自然而然也大大上升了。即使这个新组合可能在市场连续上涨中收益不如全仓权益基金,但是如果投资者熬不住前面的苦,何来现在的甜?

图8 2020年持有30%偏股基金指数+30%万得纯债型基金总指数+20%红利指数+10%MSCI指数+10%黄金至今的表现

回测区间:2019/12/31-2025/08/15

合理的大类资产配置,正是在市场低迷阶段为投资者提供持续留在场内的底气与能力,使其得以穿越熊市周期,迎接黎明后的曙光,真正与基金组合长期同甘共苦。

资产配置多元化是投资的唯一免费午餐

现代投资组合之父、诺贝尔经济学奖获得者哈里马科维茨说过:“资产配置多元化是投资的唯一免费午餐。”桥水基金创始人瑞达利欧也说过“投资的圣杯就是找到10-15个良好的、互不相关的回报流,创建投资组合。”

市场上哪类产品可以一次性做到大类资产配置?答案可能正是FOF(基金中的基金),FOF的核心竞争力就在于“多元配置”。相较于单一资产类别的投资工具, FOF能动态整合不同资产类别、策略和区域市场的投资机会,基金经理会在权益、固收、商品、黄金、海外资产等多元赛道中寻找更优组合。这种“配置工具箱”式的管理,是普通投资者甚至单一策略基金难以独立实现的。

目前兴证全球基金正在首发的兴证全球盈丰ETF-FOF基金,借助FOF的形式,以ETF为主要投资标的,本基金业绩基准中的权益比例为80%(权益类资产比例范围60%-95%),设置三个月最短持有期,兼顾流动性与中长期收益。本基金的基准覆盖中证A500+境外资产+固收+黄金,通过多元资产配置力控波动,力争更优投资体验,欢迎关注!

$兴证全球盈丰多元配置三个月持有混合(ETF-FOF)A(OTCFUND|023226)$

$兴证全球盈丰多元配置三个月持有混合(ETF-FOF)C(OTCFUND|023227)$

#九月基金投资策略#

风险提示: 兴证全球盈丰多元配置作为ETF-FOF,投资于FOF的比例不低于非现金基金资产的80%。本基金业绩基准:中证A500指数收益率60%+MSCI世界指数(MSCI World Index)收益率(使用估值汇率折算)15%+恒生指数收益率(使用估值汇率折算)5%+上海黄金交易所Au99.99现货实盘合约收盘价收益率5%+中债综合(全价)指数收益率15%。“基准中权益比例”统计中证A500指数、MSCI世界指数、恒生指数,共计80%。本基金每份基金份额的最短持有期为3个月。对于基金份额持有人而言,存在投资本基金后3个月内无法赎回的风险。本基金为混合型基金中基金,预期收益和预期风险高于货币市场基金、债券型基金,低于股票型基金。基金管理人对其评级为R3。本基金的主要投资范围为交易型开放式指数证券投资基金(ETF基金),所投资或持有的基金份额暂停上市或二级市场交易停牌,本基金可能暂停或拒绝申购、暂停或延缓赎回业务。本基金投资流通受限基金时,对于封闭式基金而言,当要卖出基金的时候,可能会面临在一定的价格下无法卖出而要降价卖出的风险;对于流通受限基金而言,由于流通受限基金的非流通特性,在本基金参与投资后将在一定的期限内无法流通,在面临基金大规模赎回的情况下有可能因为无法变现造成流动性风险。兴证全球基金承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资人应当认真阅读本基金基金合同、招募说明书等基金法律文件,了解本基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断本基金是否和投资人的风险承受能力相适应,自主判断基金的投资价值,自主做出投资决策,自行承担投资风险。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人管理的其他基金的业绩或基金经理曾管理的其他组合的业绩不构成基金业绩表现的保证。基金有风险,投资须谨慎。观点不代表公司立场,仅供参考,不作为投资建议,观点具有时效性。