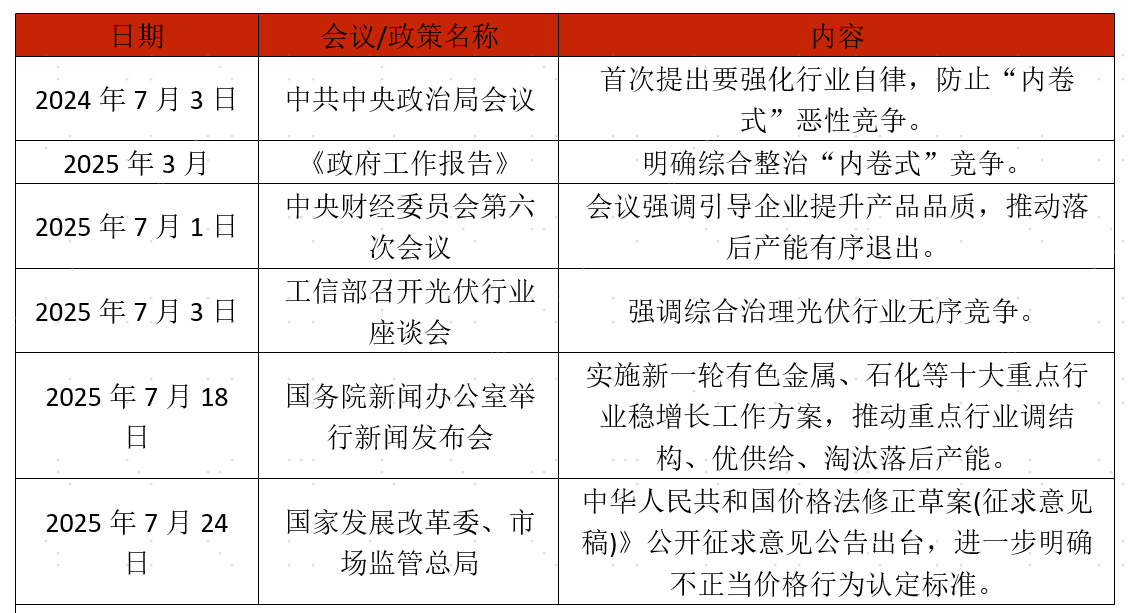

去年以来,‘反内卷’多次成为高层重要决策会议的议题。7月1日中央财经委员会第六次会议明确提出,要“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”。未来,市场对这一政策思路下供需格局改善的关注度或将显著提升,相关板块或迎来投资机会。

图表:“反内卷”相关事件

资料来源:工信部官网、中国政府网、民生证券,20250811

01:光伏

----‘反内卷’政策持续加码,助力光伏行业估值修复

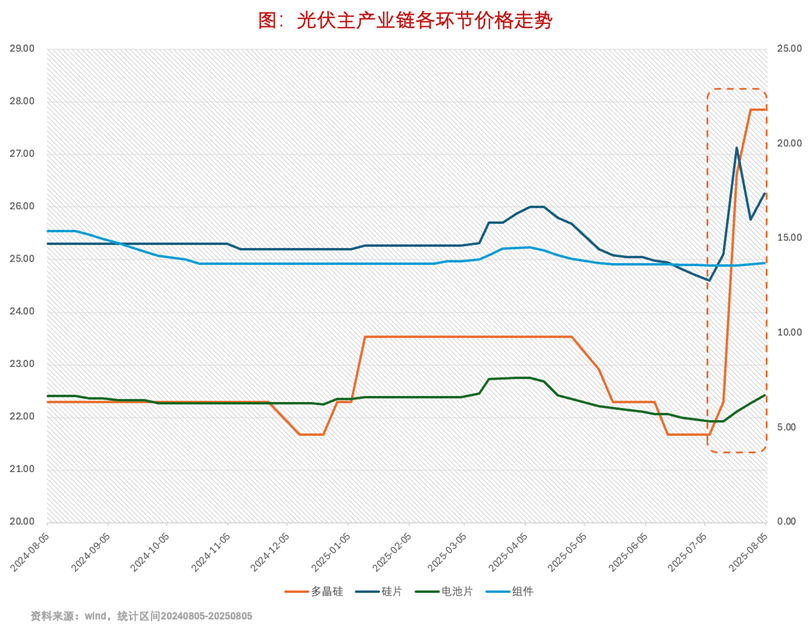

政策上,新修订的《反不正当竞争法》和《价格法修正草案》将低于成本价销售定性为违法,直接阻断企业“以价换量”的非理性竞争行为,推动组件、硅料等产品价格回归合理区间。Wind数据显示,多晶硅价格自7月初的21.67元上涨至8月初的27.86元,涨幅达28.56%。而多晶硅涨价影响传导至下游,下游产品硅片、电池片、组件价格跟随上游多晶硅价格出现不同程度上涨。(资料来源:wind,20250811)

与此同时,政策拟从严修订多晶硅能耗标准,倒逼高能耗、低转换效率的落后产能加速退出市场,缓解产业链库存压力,促使供需矛盾从“供过于求”逐步趋向平衡。未来,随着更多行业政策和法规落地,光伏行业产能出清有望加速,进而带动产业链盈利修复。

估值上,光伏产业指数(931151.CSI)当前市盈率TTM仅为20.01倍,为过去5年42.53%的历史低位区间。(数据来源:Wind,20250811)后续随着供给端低效产能退出及行业自律限制力度加强,供需结构持续优化,板块的业绩和估值有望迎来修复。$嘉实中证光伏产业指数发起式C(OTCFUND|014605)$

02:锂矿

----锂资源供给预期逆转,驱动锂价上行

锂矿行业长期受制于价格内卷,多数环节企业利润微薄。在2025年“反内卷”政策背景下,七部门明确提出要“科学调控锂等矿产资源的开发利用规模”,直接针对性解决低价内卷问题。从市场情绪来看,市场对未来锂的供给预期从过剩变成了紧平衡,进而推动锂价大幅上涨。

从基本面看,供给方面,国内锂矿监管趋严引发企业相关停产,就拿某头部电池企业来说,其在宜春的锂云母矿进行了减产,减产预计影响碳酸锂供应超2万吨,市场对供应担忧凸显。需求端方面,新能源汽车与储能等产业锂需求超预期,数据显示,2022-2026年全球锂需求总量预计从75.8万吨增长至166.3万吨,年均复合增长率达22.3%。供应减少与旺季备货需求形成共振,产业及贸易商心态明显改善,有望推动锂产业链价格企稳回升。$嘉实中证电池主题ETF发起联接C(OTCFUND|016567)$ $嘉实中证新能源汽车指数C(OTCFUND|012544)$

03:化工----政策助力过剩产能出清,板块有望筑底回升

从供给来看,当前化工细分子行业产能利用率与库存周期双双降至低位,并且化工行业的扩张性资本开支较低。国家统计局数据显示,化学原料及制品制造业2025年二季度产能利用率仅为71.9%,同比下滑0.9个百分点,低于75%的警戒线,这表明行业正在主动削减过剩产能。未来随着工信部稳增长方案的落地实施,行业有望加速实现优化出清,进一步缓解供给过剩压力。

从需求侧看,国内方面,超长期特别国债支持的消费品以旧换新政策,该政策直接带动了家电、汽车等耐用消费品的更新换代,而这些产品的生产过程高度依赖化工材料,进而有效刺激了国内化工产品的消费需求。国外方面,出口市场呈现结构性增长,6月我国化工产品对非洲出口同比增长35%。在内外需共同拉动下,化工行业盈利水平有望迎来阶段性回升。

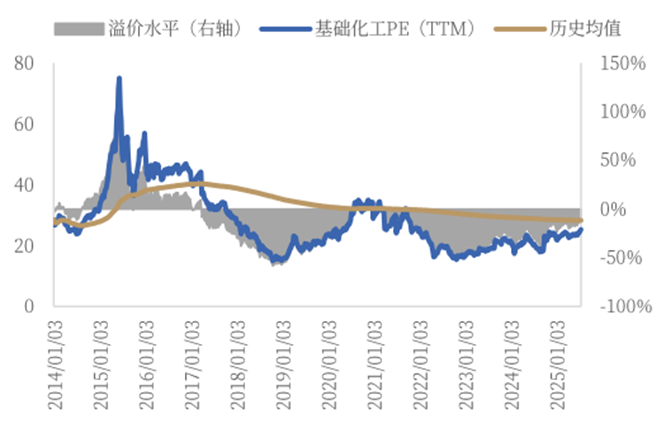

从估值上看,当前基础化工PE(TTM)为26.53,位于2014年以来历史均值水平之下,长期处于行业周期底部。在反内卷浪潮下,化工板块有望迎来景气反转,或将重新打开产业估值空间。(来源:Wind,截至20250801)

数据来源:Wind,截至20250720

总之,“反内卷”政策暖风频吹,光伏、锂电、化工板块在政策限价等政策引导下,产业链有望迎来盈利修复与估值重塑。大家可以关注$嘉实中证光伏产业指数发起式C(OTCFUND|014605)$ $嘉实中证电池主题ETF发起联接C(OTCFUND|016567)$ $嘉实中证细分化工产业主题指数发起C(OTCFUND|013528)$

风险提示:投资有风险,可能发生投资损失。基金的过往业绩表现都不预示其将来投资结果,我国基金的运作时间较短,不能反映股市发展的所有阶段。嘉实基金管理的某只基金业绩不构成对其他基金业绩表现的保证,投资者投资嘉实基金管理的产品时,应当认真阅读《基金合同》、《产品资料概要》、《招募说明书》等基金法律文件,了解基金的风险收益特征和及产品特有风险,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

#9月你看好哪条投资主线?#