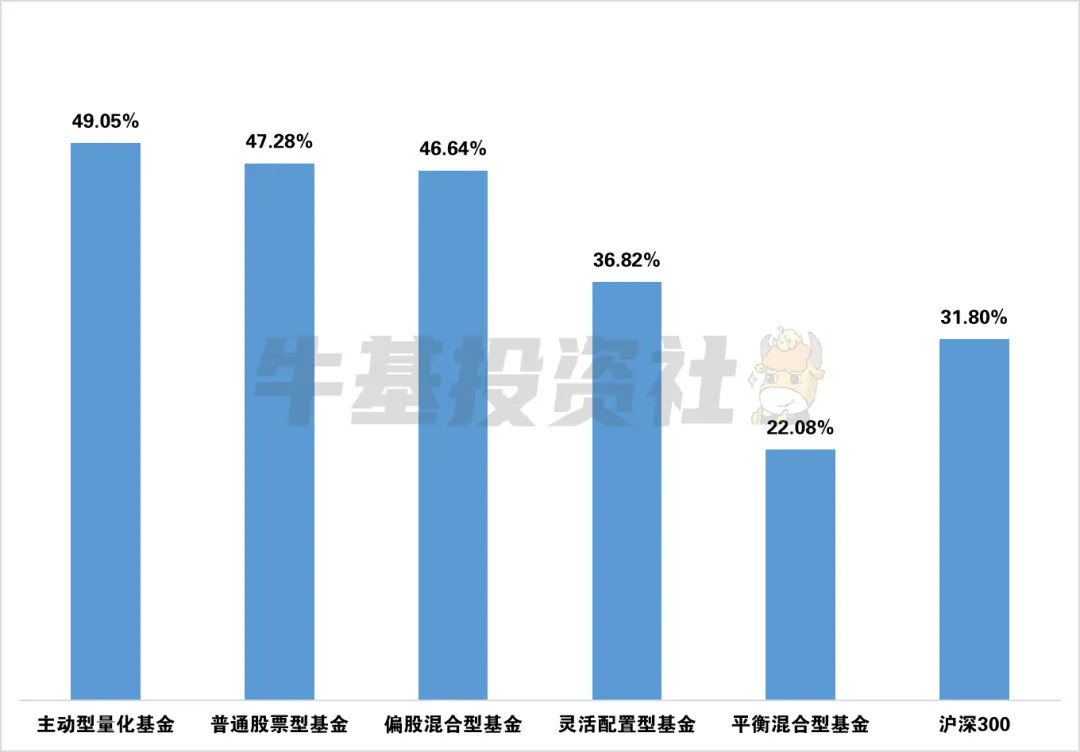

公募主动量化近一年平均收益49.05%

近一年,公募主动量化策略基金逆袭大涨。截至8月22日,公募主动型量化基金的平均收益达到49.05%,在主动权益基金的平均收益中排第一,跑赢普通股票基金(47.28%)和偏股混合型基金(46.64%),远超沪深300。

图:近一年各类公募主动权益基金平均业绩

数据来源:Wind,截至2025.8.22,仅统计主代码基金

主动型量化基金作为相对小众的主动权益基金走进公众视野。越来越多的投资者也开始认可量化基金的配置价值,投入到它的怀抱里。

但是最近很多小伙伴给基长提问:量化基金到底怎么选?公募和私募量化基金有什么区别?谁更适合普通投资者?今天咱们就来聊聊。

1. 从入场门槛来看

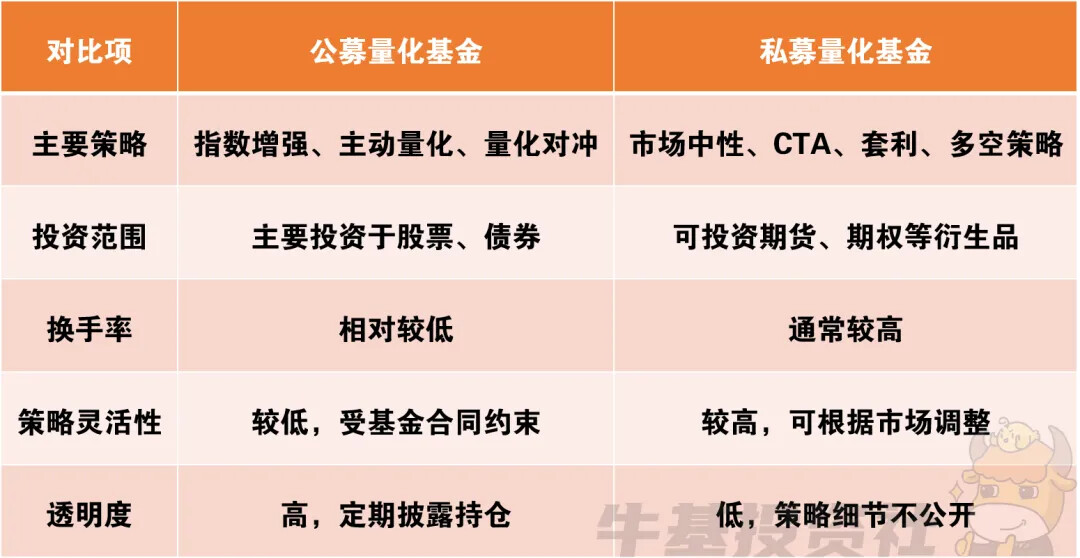

公募量化基金投资门槛低、流动性强,比如,公募量化基金通常1元起投,一般无锁定期;私募量化基金一般需要100万元起投,通常有1~3年锁定期。

公募量化基金更适合普通投资者,尤其是资金量较小或需要流动性的投资者,进行资产配置和流动性管理。

比如,对于刚工作不久的小王来说,只有1万元闲置资金,选择公募量化基金轻松实现了分散投资。

2. 从成本费用来看

公募量化基金主要以管理费为主,一般不收业绩报酬;私募基金一般是2%管理费+20%业绩报酬。

短期来看,费用对收益影响可能不大,但是长期投资中,费用对收益的侵蚀还是非常显著的。

比如某私募量化产品费前收益15%,扣除管理费和业绩报酬后,投资者实际到手可能不足10%。

3. 从风险收益特征来看

公募量化基金风险等级多为R3,一般不用杠杆;私募基金风险等级多为R4—R5,可能运用杠杆,波动较大。

虽然私募基金在牛市可能收益更高,但波动也更大。对于风险承受能力一般的投资者来说,公募量化基金或许更合适。

4. 从策略类型与信息透明度来看

公募量化基金主要投资股票、债券,策略相对稳健;私募量化基金可能投资期货、期权等衍生品,策略更灵活。在市场出现套利机会时,私募基金可以通过衍生工具快速捕捉,但相应的,风险也可能更高。

另外,公募量化基金受到证监会严格监管,信息披露要求高;私募量化基金监管相对宽松,信息披露有限。比如投资公募量化基金,您每天都能看到净值变化,每季度还能查看详细持仓,心里很踏实。私募基金一般每季度收到一次净值报告,对投资情况了解有限。

总的来说,公募量化基金策略更加透明和规范,而私募量化策略更加灵活和多样化。

5. 从投研团队来看

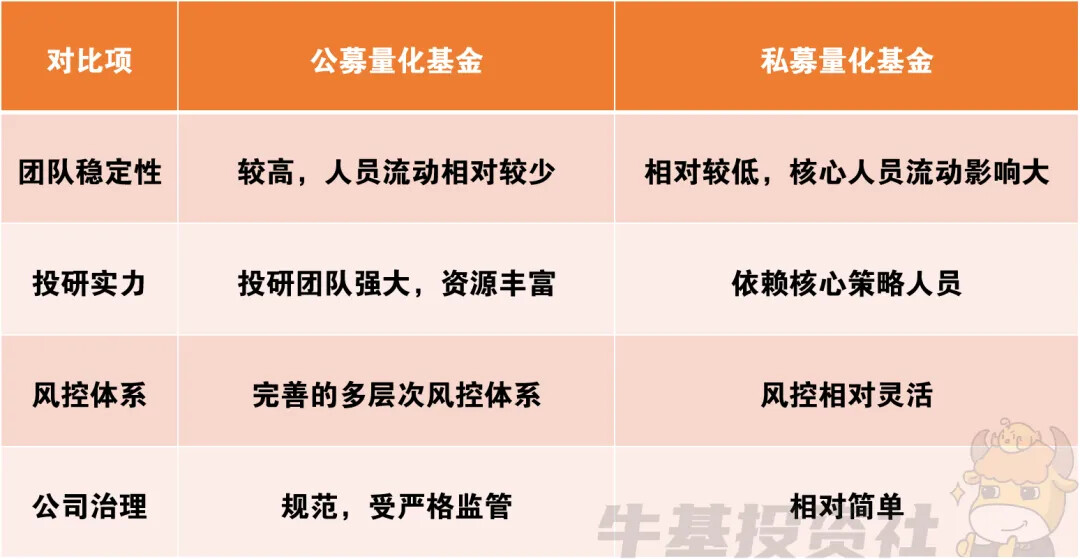

一般来说,公募基金公司拥有更加稳定的投研团队和完善的风控体系,能够为投资者提供更加可靠的投资管理服务。私募基金则更依赖核心策略人员,人员流动影响较大。

公募量化基金好比“公交车”:人人可坐、路线固定、票价透明、安全规范。

私募量化基金则像“高级专车”:专属服务、路线灵活、费用较高、限制较少。

对于普通投资者来说,如何选择?

基长总结了五维决策指南,供大家参考:

1.资金规模决定选择范围

100万元以下:首选公募量化基金

100万元以上:可根据风险偏好选择

2.投资期限匹配产品特性

短期投资(1年内):选择流动性好的公募基金

中长期投资(1~3年):可考虑部分私募产品

长期投资(3年以上):根据风险偏好选择

3.风险承受能力对应选择

风险承受能力较低的投资者:更适合公募量化基金

风险承受能力较强的合格投资者:可以考虑私募量化基金

4.费用敏感度影响长期收益

对费用敏感的投资者:选择公募基金

更看重超额收益的投资者:可接受私募的收费模式

5.服务需求决定选择

需要标准化服务和教育支持:选择公募基金

需要个性化专属服务:选择私募基金

对于普通投资者,公募量化基金或是更好的选择。低门槛、高透明度、低费用、严监管、强风控等特点,使其成为大众参与量化投资的理想工具。

对于高净值投资者,可以适当配置私募量化基金,但要注意分散投资,不要将全部资金投入单一产品。

无论选择哪类产品,都建议投资者:

仔细阅读基金合同和招募说明书

了解基金经理和投研团队背景

关注产品的历史业绩和风险指标

根据自身情况合理配置资产

您会投资公募量化基金还是私募量化基金呢?欢迎留言交流~~~

$广发多因子混合(OTCFUND|002943)$$广发量化多因子混合(OTCFUND|005225)$$广发稳健策略混合A(OTCFUND|006780)$$广发稳健策略混合C(OTCFUND|025192)$$广发科技智选股票发起式A(OTCFUND|023647)$$广发科技智选股票发起式C(OTCFUND|023648)$$广发资源智选股票发起式A(OTCFUND|023834)$$广发资源智选股票发起式C(OTCFUND|023835)$$广发制造智选股票发起式A(OTCFUND|023524)$$广发制造智选股票发起式C(OTCFUND|023525)$

文章来源:牛基投资社

风险提示:本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩和获奖情况不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。市场有风险,投资须谨慎