摘 要

1、上周A股延续强势,周中短暂分歧之后再度上涨,A股日均成交额接近3万亿元,创业板指表现十分强势,全周大涨7.7%。细分板块中,本周TMT板块继续强势上涨,通信板块单周大涨12.6%。市场情绪高涨,A股交投活跃,市场赚钱效应或持续吸引资金入场。建议关注$国泰中证A500ETF发起联接A(OTCFUND|022448)$$国泰中证A500ETF发起联接C(OTCFUND|022449)$$国泰中证A500ETF发起联接I(OTCFUND|022610)$$国泰上证综合ETF联接C(OTCFUND|011320)$等具代表性的宽基产品。

2、海内外资本开支持续提振 AI产业链需求,上周五晚阿里巴巴重申,将在未来三年持续投入3800亿元用于AI资本开支,并称自研 AI 芯片正式进入测试阶段,有望填补英伟达的空白。国产算力方面,建议持续关注半导体三兄弟,$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$$国泰半导体设备ETF联接C(OTCFUND|019633)$$国泰中证全指集成电路ETF发起联接C(OTCFUND|020227)$。北美算力方面,建议持续关注$国泰中证全指通信设备ETF联接C(OTCFUND|007818)$。

3、目前化工行业基本面及估值均处于历史较低水平,化工品价格与PPI关联度较高,有望深度受益于”反内卷“政策推进,近期部分化工品价格开始回暖,基本面改善预期增强,化工行业高端化转型也有望打开行业估值空间,此外,在市场出清过程中,龙头化工企业或更加受益,建议继续关注。

正 文

一、大盘分析

上周市场延续上涨,万得全A收涨1.90%,中证A500收涨3.34%。市场日均成交额为2.95万亿,环比明显上升,目前沪深两市市场交投活跃,周二和周四两市成交额均突破了3万亿元!行业方面,中信一级行业中,通信、有色金属、电子板块领涨,煤炭、纺织服装和综合金融板块领跌。

上周国务院办公厅印发《关于深入实施“人工智能+”行动的意见》。《意见》明确,到2027年,率先实现人工智能与6大重点领域广泛深度融合,新一代智能终端、智能体等应用普及率超70%,智能经济核心产业规模快速增长,人工智能在公共治理中的作用明显增强,人工智能开放合作体系不断完善。到2030年,我国人工智能全面赋能高质量发展,新一代智能终端、智能体等应用普及率超90%,智能经济成为我国经济发展的重要增长极,推动技术普惠和成果共享。到2035年,我国全面步入智能经济和智能社会发展新阶段,为基本实现社会主义现代化提供有力支撑。

上周AI产业链带领科技股继续爆发,寒武纪股价超越贵州茅台,正式问鼎A股“第一高价股”。创业板指表现尤为亮眼,周五盘中首次站上2900点,全周累计涨幅达7.74%。

国内宏观数据方面,上周公布了7月工业企业利润数据和8月制造业PMI数据。

7月工业企业利润降幅连续收窄,企业毛利有所改善。7月份,规模以上工业企业利润同比下降1.5%,降幅较6月份收窄2.8个百分点,连续两个月收窄,1—7月份利润降幅较上半年收窄0.1个百分点,企业盈利水平继续好转。从营业收入扣减营业成本计算的毛利润角度看,7月份企业毛利润由6月份下降1.3%转为增长0.1%。

根据国家统计局解读,7月制造业利润明显提升,制造业利润同比增长6.8%,增速较6月份加快5.4个百分点。原材料制造业利润大幅扭亏,由6月份下降5.0%转为增长36.9%,其中钢铁、石油加工行业同比扭亏为盈,消费品制造业降幅收窄,下降4.7%,较6月份收窄3.0个百分点。

高技术制造业利润快速增长,凸显高端制造实力。航天、电子、医药行业利润实现较快增长。7月份,高技术制造业利润由6月份下降0.9%转为增长18.9%。其中,航空航天器及设备制造行业利润增长40.9%;集成电路制造、半导体器件专用设备制造、半导体分立器件制造等行业利润分别增长176.1%、104.5%、27.1%,生物药品制造利润增长36.3%。

8月制造业PMI为49.4%,环比上升0.1pct,持平历史同期均值(2013-2024年均值为0.05pct)。制造业PMI已持续5个月处于荣枯线下方,经济下行压力仍较明显。具体分项来看,生产指数为50.8%,已连续4个月扩张,环比上升0.3pct,略高于历史同期均值。需求疲软迹象边际改善,但仍处荣枯线之下,需求收缩问题仍然突出。新订单指数为49.5%,环比上升0.1个百分点,新出口订单为47.2%,环比也上升0.1pct。受需求不足影响,中小企业制造业PMI仍处荣枯线之下,而大型企业制造业PMI为50.8%,继续处于扩张区间。价格方面,“反内卷”推动价格继续回升,8月主要原材料购进价格为53.3%,环比上升1.8pct,高于出厂价格1.1pct的涨幅。

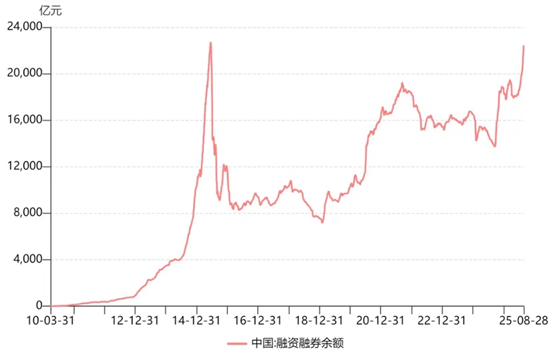

资金面方面,两融资金延续流入态势,两融余额连续两周新增超800亿元,两融余额总规模站上2.2万亿,再创新高。反映市场目前情绪和风险偏好仍较高。南向资金本周持续净流入,上周合计流入222亿元,南向资金持续流入对港股也形成支撑。

海外方面,特朗普威胁解雇美联储理事,美联储独立性再度受到挑战。

以抵押贷款欺诈之名,特朗普威胁解雇美联储理事库克。根据财新网报道,北京时间8月26日,美国总统特朗普认为美联储理事库克存在贷款欺诈行为,给库克发出解职信,此举进一步引发外界对美联储失去独立性的担忧。库克则通过律师发布声明称,特朗普开除自己的理由不成立,并表示自己将不会辞职。

经济数据角度,美国上修二季度实际GDP增速,7月物价指数基本符合预期,奠定9月降息基础。

根据华尔街见闻报道,美国二季度实际GDP年化季环比修正值从此前的3%上修至 3.3%。上修主要受商业投资改善和贸易大幅提振推动。商业投资增速从初报的1.9%大幅上修为5.7%,反映了软件和运输设备投资的增强。净出口对GDP贡献近5个百分点,创下有记录以来最高水平。美国GDP数据上修显示二季度美国经济仍然偏稳健。

美国7月PCE物价指数同比增速为2.6%,符合预期,持平前值;环比增速0.2%,符合预期,低于前值(0.3%)。7月核心PCE物价指数同比增速为2.9%,符合预期,高于前值(2.8%);环比增速0.3%,符合预期,持平前值。美国通胀抬升的主要动因是服务成本。通胀并未大幅上升,显示关税影响可能有限,奠定9月降息基础。

上周A股延续强势,周中短暂分歧之后再度上涨,A股日均成交额接近3万亿元,创业板指表现十分强势,全周大涨7.7%。细分板块中,上周TMT板块继续强势上涨,通信板块单周大涨12.6%。市场情绪高涨,A股交投活跃,市场赚钱效应或持续吸引资金入场。建议关注国泰中证A500ETF联接(A类:022448 C类:022449 I类:022610)、国泰上证综合ETF联接C(011320)等具代表性的宽基产品。

二、科技板块

中国市场中通信、芯片等代表先进生产力的科技行业景气度延续值得期待。

政策层面,国务院“人工智能+”行动意见提出到2027、2030年,新一代智能终端、智能体的应用普及率超过70%、90%,目标超预期,对国产算力产生催化。在AI基础设施投入>增加tokens与DAU>继续加大基建投入的商业模式下,通信企业业绩具有较高的前景。

基本面视角,海外内资本开支持续提振 AI产业链需求。根据TrendForce预测,2025年中国AI服务器市场中,英伟达、AMD等外采芯片比例将从2024年的63%降至42%,本土芯片供应商占比则有望提升至40%,国产替代已成大势。上周五晚阿里重申,将在未来三年持续投入3800亿元用于AI资本开支,并称自研 AI 芯片正式进入测试阶段,有望填补英伟达的空白。

在目前A股流动性持续宽松,市场大盘表现良好的背景之下,AI产业链优势明显:(1)产业趋势明确,商业模式已经跑通。(2)市场规模较大,且对于部分环节目前市场规模二阶导仍为正数,估值支撑较强。(3)产业边际变化明显,国产算力加速跟进。(4)A股优质资产重估,AI产业链或成首要关注点。

在产品布局上,我们建议兼顾北美算力和国产算力,同时可以结合网格策略、定投等方式参与行情。

北美算力方面,国泰中证通信ETF联接C(007818)场内目标ETF“光模块+服务器+铜连接+光纤”占比超过75%(截至8月27日),良好的代表了算力硬件的基本面。其中,光模块占比超过48%,服务器占比接近20%,光纤占比超过7%。

国产算力方面,若考虑持仓均衡,可以考虑国泰CES半导体芯片行业ETF联接C(008282)。此外,更看好设计的朋友可以选择国泰中证全指集成电路ETF发起联接C(020227)、更看好设备的朋友则可以选择国泰中证半导体材料设备主题ETF发起联接C(019633)。

三、化工板块

化工基本面及估值目前均处于历史低位,有望深度受益于“反内卷”政策。我国目前是全球化学品市场规模第一的单一国家,但过去几年的大规模扩产严重影响行业供需平衡,大量化工品处于毛利及价格双低的局面,上市公司估值也处于历史低位水平。国内反内卷信号明确,叠加美国降息预期加强,化工作为典型的顺周期品种,且与PPI高度相关,“反内卷”政策推进有望改善化工行业盈利预期。

目前化工部分细分品种价格开始回暖,化工行业高端化转型有望打开估值空间。近期部分化工品价格提升,反映行业供需格局有所改善。涤纶长丝、甲酸、草酸等化工品近期价格均有所上涨。目前国内高端化学品如光刻胶等技术逐步突破,在中低端领域已经有一定竞争力,伴随我国高端化学品发展有望打开化工板块估值空间。

目前化工行业基本面及估值均处于历史较低水平,化工品价格与PPI关联度较高,有望深度受益于”反内卷“政策推进,近期部分化工品价格开始回暖,基本面改善预期增强,化工行业高端化转型也有望打开行业估值空间,此外,在市场出清过程中,龙头化工企业或更加受益,建议继续关注。

#九月基金投资策略##9月你看好哪条投资主线?##【有奖】浪漫七夕,收益更 “吸睛”##8月行情收官 大家都赚了多少?##达人收息方法论#

上述基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。上述基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。提及个股仅用作观点展示,不构成个股推荐。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。