摘 要

1、上周沪指再度强势突破3600点,两融余额总规模超2万亿,创下2015年7月以来新高水平。当前市场流动性充裕、风险偏好较高,将对市场形成有力支持,小盘成长风格或继续占优。感兴趣的投资者可以关注$国泰中证A500ETF发起联接A(OTCFUND|022448)$$国泰中证A500ETF发起联接C(OTCFUND|022449)$$国泰中证A500ETF发起联接I(OTCFUND|022610)$。

2、8月人形机器人板块即将迎来密集催化,展会、赛事、消费节齐召开。一系列行业热点事件有望持续拉动板块热度。人形机器人产品商业化进程加速,应用场景不断拓展。目前中国在全球机器人产业链中已占据主导地位,产业发展浪潮中,相关企业有望持续受益。感兴趣的投资者推荐持续关注$国泰中证机器人ETF发起联接C(OTCFUND|020290)$。

3、无论是降息带来的流动性宽松还是关税造成的通胀抬升,实际利率下行,黄金均会获益。并且关税风波带来的不确定性仍有可能继续支撑金价。感兴趣的投资者可以关注直接投资黄金实物的$国泰黄金ETF联接A(OTCFUND|000218)$$国泰黄金ETF联接C(OTCFUND|004253)$$国泰黄金ETF联接E(OTCFUND|022502)$$国泰中证沪深港黄金产业股票ETF发起联接C(OTCFUND|021674)$。

正 文

一、大盘分析

上周市场整体上涨,万得全A收涨1.94%,中证A500收涨1.25%。市场日均成交额为1.67万亿,环比有所下降。行业方面,中信一级行业中,有色金属、机械和国防军工领涨,仅医药、消费者服务下跌。

上周国务院办公厅印发《关于逐步推行免费学前教育的意见》,从2025年秋季学期起,免除公办幼儿园学前一年在园儿童保育教育费。预计将惠及约1200万人,节约居民部门200亿支出。惠民生政策集中落地,有望对下半年消费形成适度托底。

国内宏观数据方面,上周公布了7月进出口和通胀数据。7月出口暂未转弱,进口表现偏强。

7月出口(美元计价)同比增长7.2%,高于6月的5.9%,亦高于一季度的5.7%和二季度的6.2%。

从国别看,对美出口弱于6月,同比为-21.7%(前值-16.3%);对东盟、欧盟、拉美和非洲出口表现颇为亮眼,对欧盟出口同比为9.2%(前值7.6%);对东盟出口同比为16.6%(前值16.9%);对拉美出口同比7.7%(前值-2.1%);对非洲出口同比42.4%(前值34.8%)。这或表明中国企业正加速开拓新兴经济体市场。

从产品看,机电产品出口偏强,其中汽车出口同比增18.6%,集成电路出口同比增29.2%。电脑、手机出口同比分别为-9.6%、-21.8%,而劳动密集型产品,如箱包、鞋靴、玩具、服装出口同比分别为-10%、-7.7%、-3.3%、-0.6%,整体仍偏弱。

进口增速超预期回升。7月我国进口同比增速为4.1%,较上月增长3pct。从进口结构上来看,机电设备进口仍是主要支撑,如集成电路、医疗器械、高新技术产品、机床等;原油、铜进口增速亦有所改善。

7月核心通胀延续上行,PPI同比表现仍偏弱。

7月CPI同比零增长,高于预期的-0.1%,前值为0.1%。核心同比增长0.8%,高于前值0.7%,创2024年3月以来新高。其中汽车零售价格环比企稳,家用器具、服装、医疗服务同比涨幅扩大。

7月PPI同比持平前值的-3.6%,低于预期的-3.4%。申万宏源宏观团队指出,统计时点及中下游产能利用率偏低是PPI表现偏弱的两条“暗线”。PPI为每月5日、20日调查单价的简单平均值,而反内卷带动的涨价集中于下旬,因此本月PPI(环比-0.2%)不及预期。同时中下游价格对PPI拖累仍较大,也令7月PPI表现低于市场预期。与2016年上游涨价向下游传导不同的是,本轮供给过剩更多在中下游,导致上游涨价向下游传导受阻。例如石化链下游PPI跌幅大于上游价格理论传导幅度。

上周沪指再度强势突破3600点,创下去年10月以来的收盘新高。受益于流动性和市场风偏的中证2000指数表现尤为亮眼,上周上涨3.54%,自4月9日至今已累计上涨近35%,远远领先其他宽基指数。

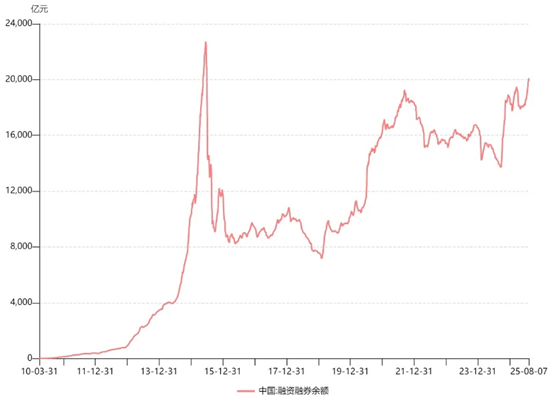

资金面方面,两融资金延续流入态势,两融余额上周新增332.7亿元,两融余额总规模超2万亿,创下2015年7月以来新高水平,反映市场目前情绪和风险偏好仍较高。南向资金上周持续净流入,上周合计流入近200亿元,充裕的流动性有望对市场形成支撑。

海外方面,经济走弱及鸽派联储,美联储降息可能已经“箭在弦上”。

需求疲弱且价格上涨,美国经济进一步放缓。美国7月非制造业PMI数据由6月的50.8下降至50.1,表明美国需求疲弱且成本抬升,经济景气度进一步走弱。特别关注PMI两个分项指数,就业指数进一步下行至46.4,为疫情以来的最低水平之一;价格指数进一步升至69.9,为2022年10月以来的最高水平,或显示关税带来的通胀影响。就业市场也进一步降温,根据美国失业金高频数据,截至8月2日当周,美国初请失业金人数增加0.7万人,高于预期,是7月5日以来单周最高;续请失业金人数升至197万人,为2021年11月以来最高。

鸽派美联储概率提升,降息预期不断升温。上周特朗普任命白宫经济顾问委员会主席米兰为美联储理事,弥补库格勒辞职的缺位。此外,根据新华财经报道,特朗普表示已启动美联储主席面谈程序。在线市场Polymarket和Kalshi周四的数据显示,美联储理事沃勒和两位“凯文”——凯文哈塞特和凯文沃什是目前最有可能接替鲍威尔的人选。无论是哪位候选人,鸽派美联储的概率均大幅提升,意味着市场可以期待更多流动性宽松。

从资产角度来看,经济偏弱走势背景下,美股小幅上涨。美债收益率均小幅上行,市场或已部分计价交易美联储降息。

往后看,下周中国7月金融和经济数据、美国7月通胀数据将陆续公布,届时或影响市场情绪。

近期沪指再度强势突破3600点,两融余额总规模超2万亿,创下2015年7月以来新高水平。当前市场流动性充裕、风险偏好较高,将对市场形成有力支持,小盘成长风格或继续占优。感兴趣的投资者可以关注国泰中证A500ETF联接(A类:022448 C类:022449 I类:022610)。

二、机器人板块

8月人形机器人板块即将迎来密集催化,展会、赛事、消费节齐召开。8月8-12日,世界机器人大会(WRC 2025)在北京召开,与会企业首次超过200家,参展产品超1500余件。世界人形机器人运动会(WRG 2025)将于8月14-17日在北京“鸟巢”举办,是全球首个综合性人形机器人“奥运会”。此外,目前,全球首个以机器人消费为主题的节日E-town机器人消费节仍在进行,北京经开区发放机器人专属消费券,个人消费者购买机器人产品最高可获得1500元补贴,企业消费者最高可获得25万元补贴。

在人形机器人产品方面,近期也有诸多进展。特斯拉CEO马斯克在7月底的公开访谈中表示,目前版本的擎天柱(Optimus V3)已经针对量产需求完成设计。国盛证券研报指出,第三代Optimus新的设计思路是更轻、更易于量产、更仿生。8月6日上午,傅利叶正式发布了GRx系列第三代智能人形机器人Care-botGR-3,定位“交互陪伴型医用康养机器人”。智元机器人将于2025年8月21日在上海举办首届合作伙伴大会,会有百台机器人同台亮相,还将首发“神秘新品”。

8月一系列行业热点事件有望持续拉动板块热度。人形机器人产品商业化进程加速,应用场景不断拓展。目前中国在全球机器人产业链中已占据主导地位,产业发展浪潮中,相关企业有望持续受益。感兴趣的投资者推荐持续关注国泰中证机器人ETF发起联接C(020290)。

三、黄金板块

无论是降息带来的流动性宽松还是关税造成的通胀抬升,实际利率下行,黄金均会获益。美国经济进一步走弱。8月高频周度失业金数据提升,这显示美国劳动力市场进一步降温,美国降息必要性提升。同时,特朗普提名1名美联储新理事,并且谋求提前开启美联储主席程序,“影子主席”或成为现实。因此,美联储决策层更加偏鸽,意味着美国流动性可能迎来进一步宽松,从而利好黄金价格。此外,关税抬升美国通胀,即便流动性宽松程度不高,通胀抬升仍然利好金价。

瑞士黄金关税风波可能进一步推升金价。瑞士是全球最重要的黄金精炼中心,美国对于瑞士的进口关税提升至39%。根据华尔街见闻报道,美国海关边境保护局(CBP)在7月31日的一封回应瑞士某精炼厂的裁决信中明确表示,一公斤和100盎司规格金条应归类于需缴纳关税的海关编码。这意味着一公斤金条可能被加征进口关税。由于一公斤金条是COMEX最常见的交易形式,金条进口关税可能在短期内推升金价。不过根据华尔街见闻最新报道,美国政府可能于近期发布金条关税免征的澄清。然而,从中期视角来看,关税风波带来的不确定性仍有可能支撑金价。

无论是流动性宽松逻辑还是通胀抬升逻辑抑或是避险逻辑,黄金价格有望得到支撑,感兴趣的投资者可以关注直接投资黄金实物的国泰黄金ETF联接(A:000218、C:004253、E:022502)和国泰中证沪深港黄金产业股票ETF发起联接C(021674)。

#七部门联合推动脑机接口关键技术突破##OpenAI推出GPT-5 或提振AI投资热情##半导体走强!什么逻辑?持续性几何?##八月基金投资策略##达人收息方法论#

国泰中证A500ETF联接基金、国泰中证机器人ETF发起联接基金、国泰中证沪深港黄金产业股票ETF发起联接基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。上述基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰黄金ETF联接基金主要投资对象为国泰黄金ETF,预期风险收益水平与黄金资产相似,不同于股票基金、混合基金、债券基金和货币市场基金。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。提及个股仅用作观点展示,不构成个股推荐。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。