大家好,昨天市场整体回调,波动有所放大,下午出现一波明显跳水后又有部分修复。上证指数收红,但其他多数指数及个股以下跌为主,量能维持在1.8 - 1.9万亿左右。股市调整的同时,此前跌幅较大的国债期货出现一定反弹。

大家可能比较关心昨天下午跳水的原因,观察盘面可知,跳水时点与政治局会议通稿发布时点基本同步,这并非巧合。正如我们昨天早上所说,当前对于博弈政策的资金而言,政治局会议内容是否符合预期,是重要的观察和兑现节点,市场对会议表达存在分歧很正常。

昨天那个时点出现了避险情绪引发的抛盘,且带动了量化跟风,因此出现直线式跳水;不过后续市场又拉回,可见其韧性较强,场外等待入场的资金也较多。

我认为中出现分歧与调整是正常现象。正因存在分歧,才会有充分的换手,市场才能更健康地运行。相反,若市场形成过于一致的预期,反而需要警惕。如果短期调整是因政策博弈层面因素导致,那么这或许是一个上车或进一步布局的机会。

因为这一轮的核心逻辑至今已较为清晰:其推动力并非经济基本面或宏观经济政策,而是低利率环境下资产荒带来的流动性支撑,以及我们一直强调的资本市场定位发生的深刻变化。只要这些核心逻辑未改变,就不会结束。

从技术层面分析,无论是周线还是日线趋势,当前的上涨势头仍处于较强状态。因此,对于目前出现的这波应该是首次较为明显的回调,不必过于担心。不过,在这一过程中需要留意回调的力度:若后续出现连续的大幅回调,可能就需要考虑适当减仓;若是小级别阴线这种较为良性的回调,反而可以寻找加仓机会。

宏观事件解读及潜在风险点

这几天宏观层面的信息量其实很大,像中美在瑞典的谈判、昨天的政治局会议,以及今天凌晨的美联储议息会议,都是重要的宏观事件。目前这些事件已陆续落地,在我看来,它们可以视作几轮压力测试。只要能扛过这波压力测试,8月份大概率就不会有特别大的风险了。昨天的情况,我认为算是经受住了第一波资金兑现的考验。虽然市场出现了一些调整,但调整幅度还是比较温和的。

今天可以关注市场对美联储议息会议结果的反应,我个人判断可能会存在一定压力,这对今日盘面或许会形成一定压制,尤其是港股市场,盘中可以进一步观察具体走势。从会议本身来看,美联储昨晚宣布维持利率不变,这一结果符合市场预期。不过,会议出现了一个较为异常的情况:有两位理事投票主张降息,这是30多年来首次出现两位理事同时对最终决议投反对票的情况。

值得注意的是,鲍威尔的态度依然强硬。尽管特朗普一直通过各种方式施压要求降息,但他顶住了压力,并且对于9月份的利率政策并未做出任何明确决定。受此影响,9月份降息的概率已出现一定程度下降,目前应该已降至50%以下,这是后续需要重点关注的宏观变量之一。此外,当前通胀水平仍略高于目标值。关税因素仍在推动部分商品价格上涨,这也是通胀维持在较高水平的原因之一。

美联储表态后,美股出现了一波跳水,这和昨天A股的走势有些相似——同样经历跳水后又拉了回来,修复了部分跌幅。这可以看作是市场对美联储议息会议的反应,不过和A股类似,这种反应比较温和,并未出现大幅调整。另外,美国科技巨头微软和Meta发布了业绩,表现相当亮眼,两家公司在盘后股价也大幅上涨。由此可见,美国市场关于AI的主线叙事依然延续,没有发生变化。

关税层面,继欧盟、日本之后,美国近几天又与韩国等多个国家批量达成了关税协议。这一点我们昨天也提到过,它对中美后续谈判而言可能是一个风险点,甚至可能成为整个市场的风险点,需要重点关注:美国在与其他国家都达成协议后,会不会转头对之前与我们达成的一些协议态度发生较大转变?这是值得警惕的风险。

另一个值得关注的风险点是美元走势。如果留意近期美元的表现会发现,它已经形成了较为明显的底部——在年初经历一波下跌后,底部逐步确立,近期甚至出现了显著的反弹态势。这一现象,我认为与前面提到的关税等宏观因素存在关联,如果资金不再流出美国了,而是回流美国,对港股可能也会有一些边际的影响。

昨日政治局会议解读

昨天政治局会议的通稿内容相对简洁,市场部分资金认为其中一些表述低于预期,主要体现在两个方面:一是关于“反内卷”的表述。市场感觉其口吻较此前中央财经委会议有所弱化,部分细节用词也做了调整。核心逻辑在于,“反内卷”并非等同于强行去产能,而是要通过市场化、自下而上的方式温和推进,避免采用运动式、上游行政命令式的去产能手段——本质是为了防止执行层面的简单化。

因此,市场认为“反内卷”在表述力度上较之前有所减弱。二是整体需求政策的克制性。通稿中对内需的相关政策保持克制,地产领域基本未提及,财政政策及消费相关的表述也没有太多新内容。

我认为当前对资本市场的重视程度依然较高。近段时间股市的上涨,其实对整体宏观经济信心的提振、消费动力的激发都起到了一定作用,因此对资本市场改革的重视程度并未改变。整体来看,可能那些此前在“反内卷”或内需政策上寄予较高预期的资金,会觉得此次会议表述略低于预期,但就会议整体内容而言,仍属于比较正常的表达。

板块分析

昨天板块中,钢铁、石油石化、传媒表现相对较好。其中,钢铁和石油石化偏向防守风格:钢铁本身正处于趋势性上涨中;石油石化则更多体现防御逻辑。传媒板块里,表现突出的主要是电影领域。这一板块的活跃,其实和昨日消费板块的小幅修复有关——不止传媒中的影视,生育补贴相关方向、出行旅游等消费类板块也较为活跃。

我们之前提到过,消费板块处于相对低位,新消费领域的很多标的也已调整较长时间。在当前节点出现小幅补涨,属于比较正常的现象。不过,这些消费相关的活跃方向多为小题材,更多可视为板块轮动,较难形成大规模的主线行情。

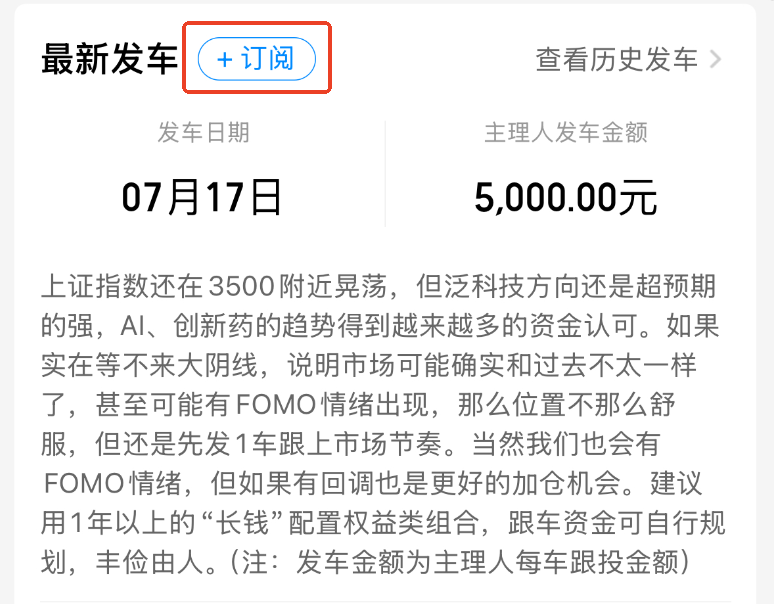

周期股跟随商品价格出现了一定修复,但短期波动预计仍会较大。昨天政治局会议后,与“反内卷”相关的商品价格再度下跌,因此对于周期股,建议还是以低吸为主,避免追高,可在调整时考虑加仓。关于今日盘面,建议关注泛科技方向的动态。如果该方向继续调整,我们可以考虑再做一次发车。

同步一下我的实盘发车计划

# 最近一次发车时间:7月17日

# 发车数量:1车

# 跟投:5000元

# 发车组合:$万家非凡新质驱动$

# 组合行业配置思路如下:

Tier 1:政策与产业趋势共振,产业发展较成熟,有成建制的投资标的,如AI算力与应用、创新药、半导体国产化、新能源、高端制造等

Tier 2:产业处于较早期阶段,但具备确定性或空间巨大,开始形成产业链,如低空经济、人形机器人、商业航天等

Tier 3:处于偏概念阶段,市场以主题投资为主,如量子技术

# 整体发车规划:

我们将综合考量股债性价比、A股的估值周期,以及技术面的短期偏离度等定量指标,与定性研判相结合,采用每周不定期发车模式,分批投入,在1-3年左右时间内完成一轮200车发车计划,带大家一起分享中国经济长期发展的成果。

具体发车规划如下:

播种区:恐慌时更兴奋,把握“天时”,更多地撒种子(每周发2车,买入权益类组合)

耕作区:努力耕耘,在平淡中积累超额收益(每周发1车,买入权益类组合)

收获区:分批兑现,为下一次播种留出种子(不发车或止盈,转入货币、固收类组合)

大家可以点击一下这里的链接 $万家非凡新质驱动$,然后【订阅】一下我们的发车提醒,每次发车都能收到短信提醒。

最后,还是感谢各位基友的支持,继1季度入选天天社区【热心圈友榜】之后,2季度再度上榜。未来,我们也会一如既往的为大家输出有价值、接地气的观点。

风险提示:市场有风险,投资需谨慎。个人观点不作为投资依据。万家基金承诺以诚实信用、勤勉尽责的原则提供基金投资顾问服务,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来。万家基金提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,投顾账户的投资风险由投资者自行承担。为其他客户创造的收益,并不构成业绩表现的保证。基金组合策略的风险特征与单只基金的风险特征存在差异。投资需谨慎。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

#7月投资总结:我的收益如何了?##8月你看好哪条投资主线?##暑期票房破55亿!影视股全线飙涨##超级水电概念回暖 行情能否持续?# #收息族集合#

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$