一、这是一只什么样的基金?

国泰君安稳债增利是一只二级债基。它以固定收益类资产打基础,再通过量化策略增强收益。权益类资产的仓位会围绕10%做低频调整。这种设计让它在不同的市场环境下,既能防守,也有进攻的能力。

业绩比较基准:中债综合全价指数占88%,加上中证500和中证1000指数各占6%。这样的设计让整体组合强调债券和权益类资产的协同,综合考虑股票和债券策略的适应性。

二、股债是怎么配置的?为什么这样设计?

这只基金的债券投资占大头,权益类资产仓位围绕10%调整。

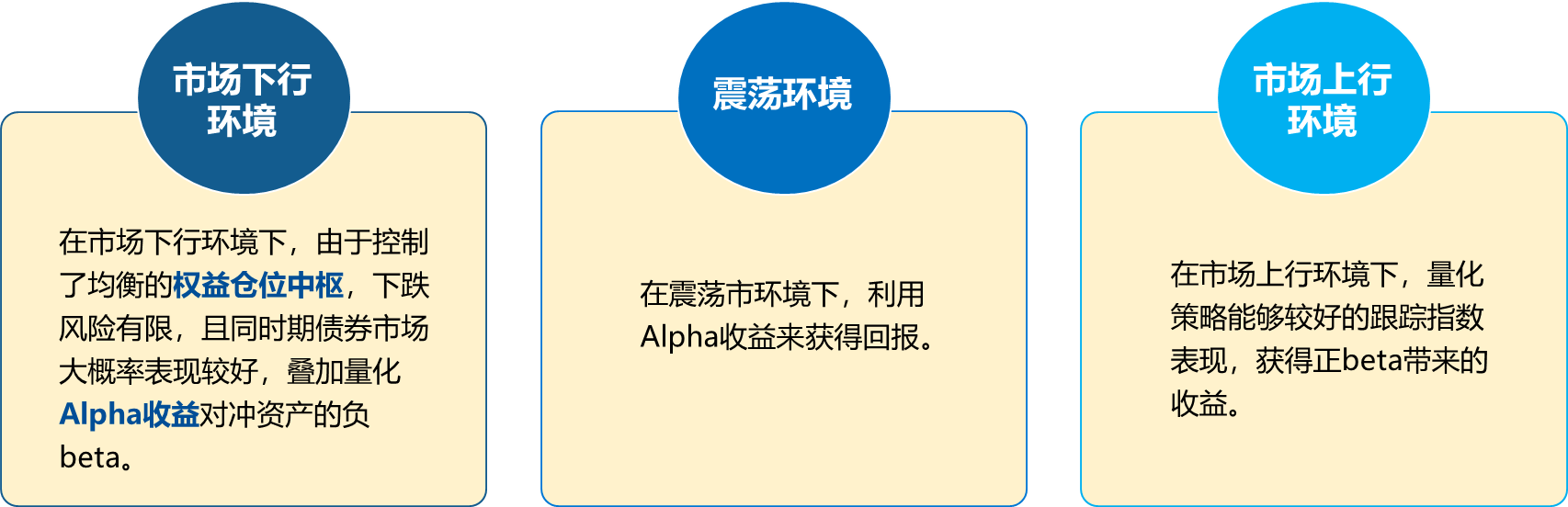

股票部分采用量化选股策略,通过不断挖掘超额收益(Alpha)来抵御市场下跌风险;

债券部分主要投资中高信用等级债券和利率债,通过量化分析精选债券、优化利率债策略来增加收益。

从历史数据来看,10%权益仓位的“二级债基”近十年持续实现正收益。

数据来源:wind;10%*Wind全A指数+90%中债信用债总财富指数,国泰君安资管整理

这样的配置,市场上涨时用灵活的权益资产仓位争取更多收益;市场下跌时控制风险,同时债券部分往往表现较好,再加上股票部分的Alpha收益,整体波动较小。

三、这只基金有哪些特色?

首先,它强调“量化强债”,通过多元量化策略追求绝对收益。量化理念贯穿资产配置、债券策略和股票选择,灵活调整策略比例,争取收益最大化,同时控制风险。

其次,这只基金采用一体化管理模式,由主基金经理统筹资产配置和风险控制,债券和权益两大团队强强联合,发挥各自优势,共同管理产品。

四、固收和权益投资分别有哪些优势?

在固收方面,国泰君安资管的固收团队成立于2005年,是国内券商资管中较早成立的团队之一,拥有近60人,平均从业时间超过10年。团队通过主观与量化结合的方式,分析经济、金融、流动性等多个维度,决定债券的久期、杠杆等关键指标,追求稳健收益。

在权益投资方面,国泰君安资管AI深度融合的精细化量化投资,采用基本面+实时量价模型,11年间进行9次升级,目前已有1800个因子,自研的交易系统支持毫秒级别交易,力争持股收益和交易收益齐头并进。

五、风险控制与回撤管理是怎么做的?

产品的固收部分,尤其在运作初期,会注重积累安全垫,先追求平稳开局,为后续承担更多风险留出空间,避免初期波动导致亏损;

权益仓位会保持均衡,主要通过量化选股的超额收益平滑波动。股票策略本身也有多层次的风控体系,比如通过多模型组合降低单一模型的风险,持续跟踪市场变化,并不断优化模型和策略库,以应对不同市场环境,减少回撤影响。

同时,基金设定了明确的风险预算和止损机制,严格控制最大回撤。

六、基金经理是谁?资历如何?

这只基金有两位基金经理:

一位是胡崇海,拥有13年证券投研经验,其中8年投资经验,是国内最早一批将机器学习技术应用到投资实战的基金经理之一,擅长机器学习与量化实战,管理过多只量化基金;

另一位是朱莹,有5年证券从业经验,其中2年投资经验,擅长利率债和中高等级信用债投资,具备主观与量化结合的投资框架,管理过多种固定收益类产品。

#大牛市真的要来了吗?#

$国泰君安稳债增利债券发起A(OTCFUND|020175)$

$国泰君安稳债增利债券发起C(OTCFUND|020176)$

【风险提示】

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,上海国泰海通证券资产管理有限公司(以下简称“国泰海通资管”)或国泰海通资管的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。国泰海通资管在本文件中的所有观点仅为本文件成文时的观点,国泰海通资管有权对其进行调整。本文件转载的第三方报告或资料皆被国泰海通资管认为可靠,但仅代表该第三方观点,并不代表国泰海通资管的立场,国泰海通资管不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为国泰海通资管所有。未经国泰海通资管的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为“国泰海通资管",且不得对本文件进行任何有悖原意的删节或修改。

市场有风险,投资需谨慎。国泰海通资管承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用产品资产,但不保证一定盈利,也不保证最低收益。国泰海通资管旗下产品的过往业绩不构成对产品未来业绩表现的保证。投资者在进行投资前应当认真阅读产品合同、招募说明书、产品资料概要等信息披露文件,自主做出投资决策,自行承担投资风险。