近年来,越来越多的投资者朋友对工具型产品的需求增长,一些兼具“被动跟踪指数获取Beta收益+主动管理的超额挖掘能力”双重特性的产品,都备受市场关注。而2025年,在科创板开市后的第5年,公募基金持有科创板市场总市值首次突破8千亿元大关。

随着科创板“1+6”改革全面落地,今天借这个机会,为大家阐述我们自今年四月份以来投资科创综指的心得和经验。

一、科创投资的前景:高成长与政策红利的双重机遇

站在2025年,科创板的投资价值非常明确。它是中国科技自立自强的核心载体,肩负着突破技术封锁的重任。从投资角度看,科创板提供了独特的“高贝塔”特性——波动大、弹性强,尤其在牛市中爆发力显著。

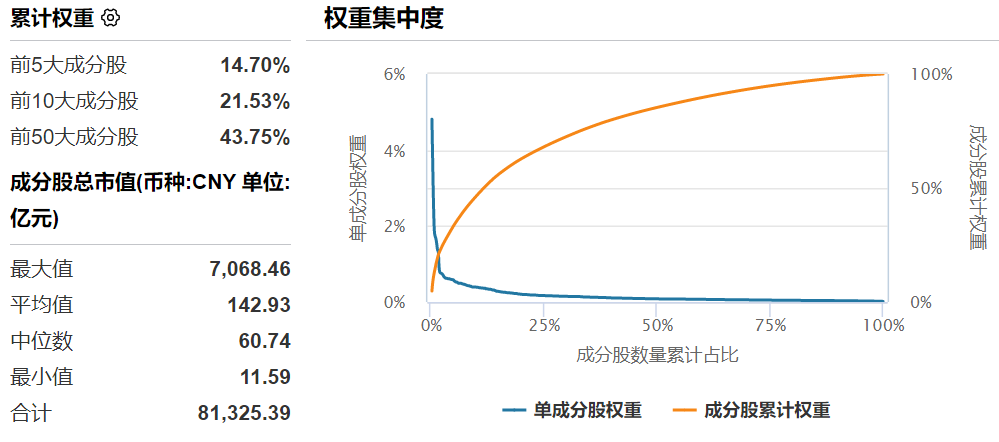

为什么选择科创综指而非科创50?科创50覆盖的公司数量少、行业集中,波动过大,对量化策略的超额收益挖掘不利。而科创综指包含所有科创板股票,覆盖面广,成分股权重分散,前十大股票占比仅22.34%。这种分散性为量化策略提供了更多选择空间,更容易实现超越指数的收益。

数据来源:wind,统计时间:20250721。

政策支持是科创板的另一大优势。政府通过税收优惠、研发补贴等定制化政策,鼓励企业长期投入核心技术研发。即使短期未盈利,只要技术过硬、市场前景广阔,企业仍能获得资本认可。这种“成长+政策”的双重属性,让科创板成为极具吸引力的投资标的。

二、投资策略:量化模型捕捉高波动中的阿尔法

科创+量化能擦出什么样的火花?

量化模型的优势在于能快速扫描数百只股票,捕捉市场忽略的定价错误;

而科创板的高波动性为策略提供了丰富的超额收益来源——涨跌幅限制放宽至20%,意味着个股短期波动更大,量化模型更容易筛选出强势股。

但科创板的特殊性在于,传统选股因子(如市盈率、市净率)效果有限。科技企业的价值更依赖研发能力、专利储备等非财务指标。

我们为此开发了专属因子,比如将研发投入占比、专利数量转化为可量化的评分体系;同时,结合量价数据、市场情绪指标等多维度分析,构建了六大Alpha策略,覆盖不同市场环境。

风险控制方面,我们通过自研模型实时监控组合暴露,严格限制市值、行业等偏离基准的幅度(如行业偏离不超过1%)。这种“稳中求进”的框架,既能享受科创板的高弹性,又避免了单一风格暴露带来的回撤风险。

三、未来展望:波动中寻找确定性

科创板的长期逻辑未变,但短期波动不可避免。监管层推动费率改革、鼓励差异化竞争,未来指数增强产品可能进一步细分赛道。我们的策略已做好应对准备——通过更新迭代我们的算法因子,分散收益来源,降低市场风格切换的影响。

总结来说,我们做科创综指增强投资的核心是“借力波动,获取超额”。用量化工具捕捉高贝塔下的阿尔法机会,同时保持对产业趋势的敬畏——这才是穿越周期的秘诀。

#指揽硬科技#

$国泰君安上证科创板综合价格指数增强A(OTCFUND|023889)$

$国泰君安上证科创板综合价格指数增强C(OTCFUND|023890)$

$国泰君安科创板量化选股股票发起A(OTCFUND|020698)$

$国泰君安科创板量化选股股票发起C(OTCFUND|020699)$

$国泰君安科技创新精选三个月持有股票发起A(OTCFUND|017209)$

$国泰君安科技创新精选三个月持有股票发起C(OTCFUND|017210)$

【风险提示】

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,上海国泰君安证券资产管理有限公司(以下简称“国泰君安资管”)或国泰君安资管的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。国泰君安资管在本文件中的所有观点仅为本文件成文时的观点,国泰君安资管有权对其进行调整。本文件转载的第三方报告或资料皆被国泰君安资管认为可靠,但仅代表该第三方观点,并不代表国泰君安资管的立场,国泰君安资管不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为国泰君安资管所有。未经国泰君安资管的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为“国泰君安资管",且不得对本文件进行任何有悖原意的删节或修改。

市场有风险,投资需谨慎。国泰君安资管承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用产品资产,但不保证一定盈利,也不保证最低收益。国泰君安资管旗下产品的过往业绩不构成对产品未来业绩表现的保证。投资者在进行投资前应当认真阅读产品合同、招募说明书、产品资料概要等信息披露文件,自主做出投资决策,自行承担投资风险。