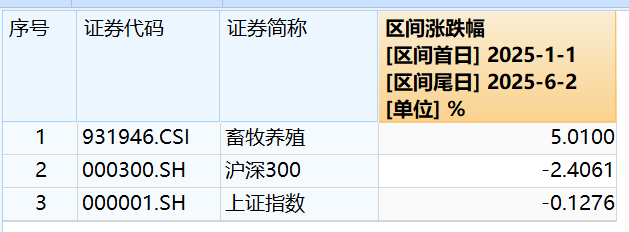

今年以来,养殖指数上涨超5%,跑赢了沪深300和上证指数的表现。

近期养殖板块比较活跃,主要是因为有消息称猪肉也要开始“反内卷”了。

多家头部猪企接相关部门要求集团场暂停能繁母猪扩产,出栏体重也需要控制在120公斤左右。企业人士表示,会议主要涉及去产能、二育调控、头部企业带头稳价格等。此外,有行业人士表示,目前市场上二育容易形成无序出栏和价格失控,也滋生了不道德行为,另外产能确实需要压降,反对内卷,需要治理产能过剩。

值得一提的是,就在近日,国务院反垄断反不正当竞争委员会专家咨询组全体会议在京召开。提出紧扣加快构建全国统一大市场、综合整治“内卷式”竞争、加强竞争监管执法等重点任务。人民时评文章也指出,低水平的“内卷式”竞争,则会导致多输结局。

那养殖板块未来会继续回暖吗?我们来看看以下几个方面。

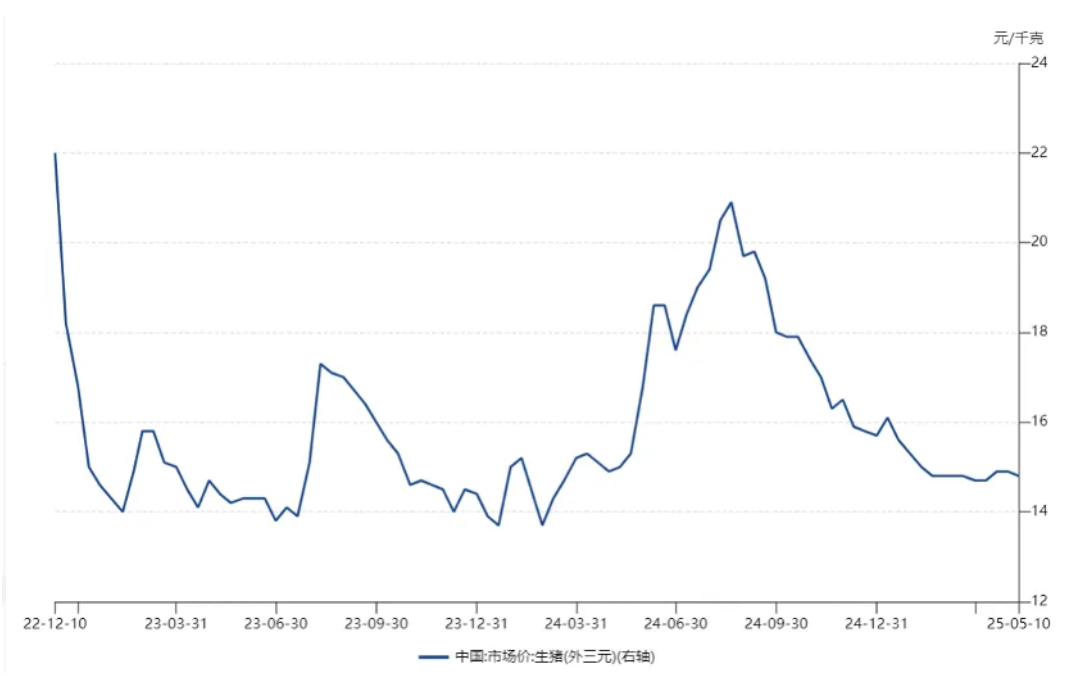

公司业绩方面,随着去年生猪市场行情回暖,上市猪企业绩逐步改善,行业乐观情绪开始抬头。根据国家统计局数据,生猪(外三元)价格从2023年最低不足14元上涨至2024年年中的最高21元左右,涨幅接近5成。因此,2024年的猪价上升、饲料粮价格下行促使养殖成本降低,多数上市猪企业绩改善明显,头部猪企牧原股份实现归母净利润189亿元,温氏股份实现归母净利润92亿元。受财报预告等利好消息刺激,板块内乐观情绪开始抬头。同时,利润表的修复有望改善行业内公司资产负债结构,从而增强猪企在周期底部的韧性,进而提升板块估值。

行业供给方面,接近三年的产能出清是2024年猪价上涨的基础,2024年下半年产能去化节奏出现反复,但近期数据已经重回下降通道。猪肉价格的影响因素中,需求侧较为刚性,而供给侧弹性更大。根据农业农村部数据显示,2024年4月,能繁母猪存栏数量为3986万头,较21年6月份的存栏高点(4390万头)下降约10%。但进入2024下半年,能繁母猪的去化周期略有反复,截止2025年3月,能繁母猪存栏量下降至4039万头,环比2月减少。行业供给产能重新进入了去化区间。

成本控制方面,生猪养殖企业的成本优化成效显著,为行业内公司业绩改善提供了一定支撑。长达近三年的下行期中,生猪养殖行业逐渐走进了全面亏损区间。业内公司的资产负债率不断抬升,倒逼行业产能出清和成本优化。叠加饲料价格下行以及防疫效率提升,出栏成本进入快速下降通道。以具有规模化优势的行业龙头牧原股份为例,其完全成本降至每公斤约13元。因此,即使未来猪价周期波动逐渐收敛,头部猪企仍有一定的利润空间。

整体来看,现在还不能说养殖板块的“拐点”已经确定了,但是养殖板块估值位于底部区间,可以持续关注低位布局机会。如果后续生猪价格重回升势,企业有望充分受益于猪价上行与成本下行之间“剪刀差”扩大,整体盈利水平可能超出市场预期。

风险提示:基金有风险,投资需谨慎。

$国泰中证畜牧养殖ETF联接C(OTCFUND|012725)$ $国泰中证畜牧养殖ETF联接A(OTCFUND|012724)$ $招商中证畜牧养殖ETF联接A(OTCFUND|014414)$ $招商中证畜牧养殖ETF联接C(OTCFUND|014415)$ $招商中证白酒指数(LOF)C(OTCFUND|012414)$ $招商中证白酒指数(LOF)A(OTCFUND|161725)$ $国泰国证食品饮料行业(LOF)C(OTCFUND|015040)$ $国泰国证食品饮料行业(LOF)A(OTCFUND|160222)$ $易方达蓝筹精选混合(OTCFUND|005827)$ $国泰蓝筹精选混合A(OTCFUND|008174)$

#6月市场行情如何演绎?##稳定币站上风口! 数字货币概念大火##黄金涨穿3400美元!如何操作?##【有奖】端午话市场##浮动费率基金热销!你会参与吗?#