5月中旬以来,黄金迎来今年最剧烈的震荡,自历史高位最大回撤近10%,“割肉止损”与“逢调买机”的讨论持续发酵。

金价高空跳水,源于几大因素近乎巧合般地发生重合:中美关税战暂缓、俄乌开启谈判、印巴全面停火,全球火药桶集体降温;近期企稳回升也是紧跟国际局势:以色列考虑打击伊朗核设施,俄乌谈判没有实质性进展…

最近一段时间,黄金确实有波动加大的可能性。鉴于年内涨幅已近30%,交易拥挤度较高,难免受到投机情绪影响,表现出一定的脆弱性。

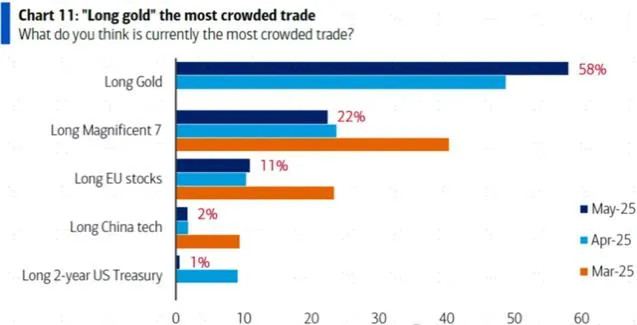

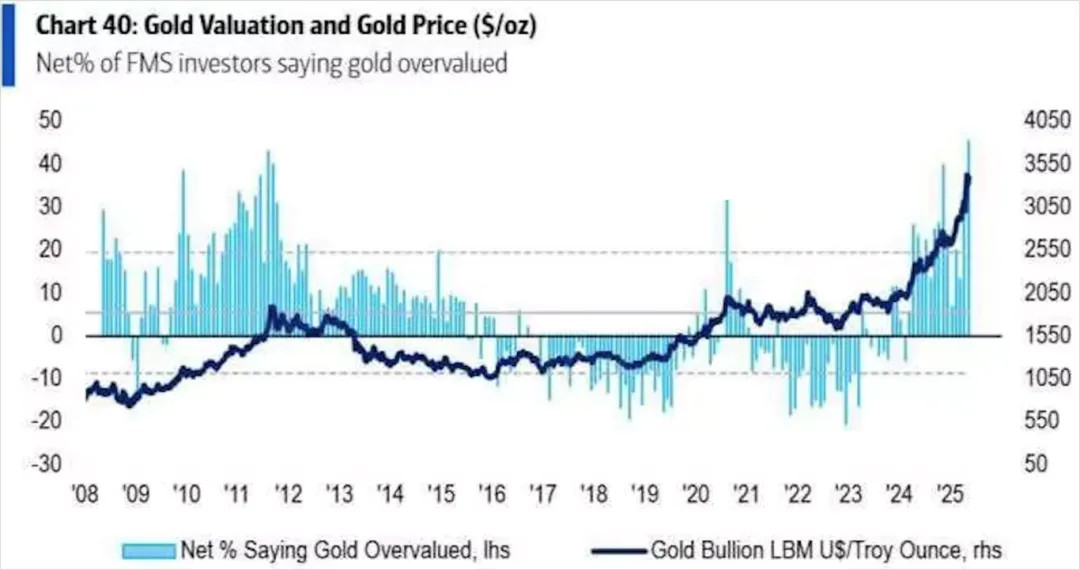

根据5月美银基金经理调查,六成认为做多黄金是“最拥挤”的交易,投票“黄金被高估”的人数近半。

金价在激烈的“多空博弈”中更易陷入“易涨易跌”的怪圈,对地缘政治、贸易摩擦、美联储动向等任何消息都变得更加敏感。

图表1:5月美银基金经理调查

但穿透短期迷雾,黄金的长期支撑依然坚实,源于黄金的两个基本属性:

1. 金融属性

黄金作为不生息资产,持有成本与美债实际收益率挂钩,参考零息债券的定价逻辑,此为黄金的金融属性。

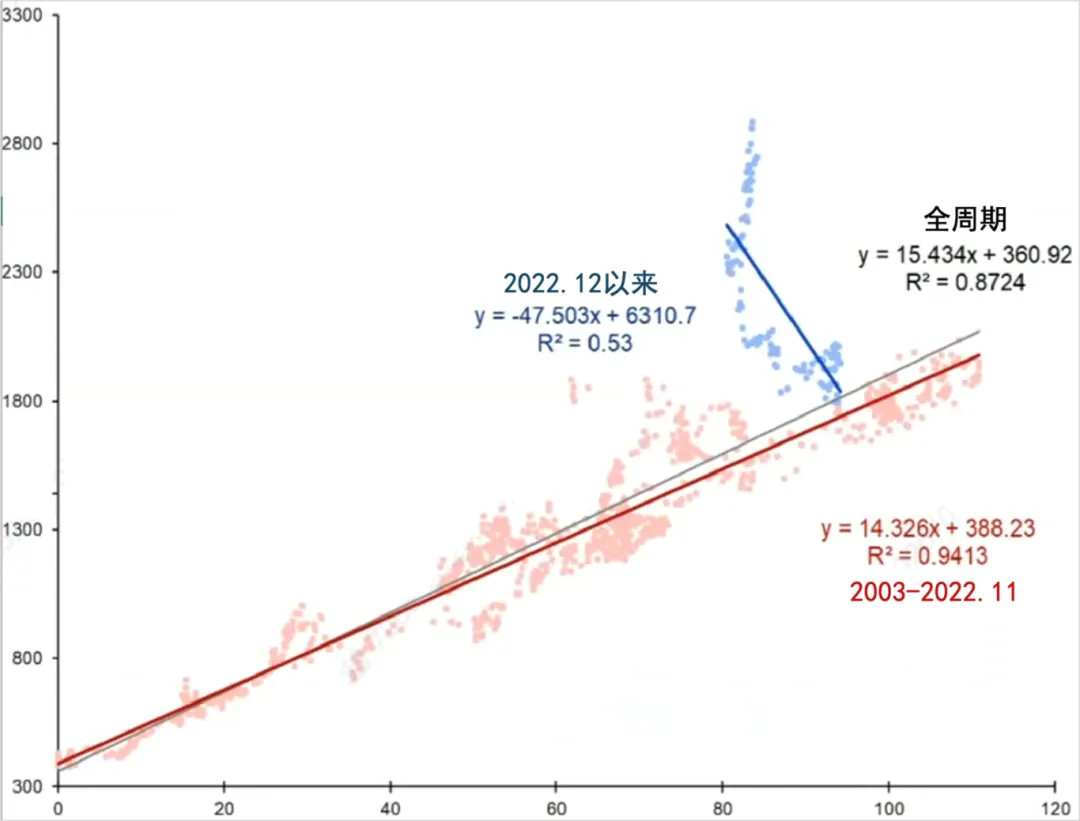

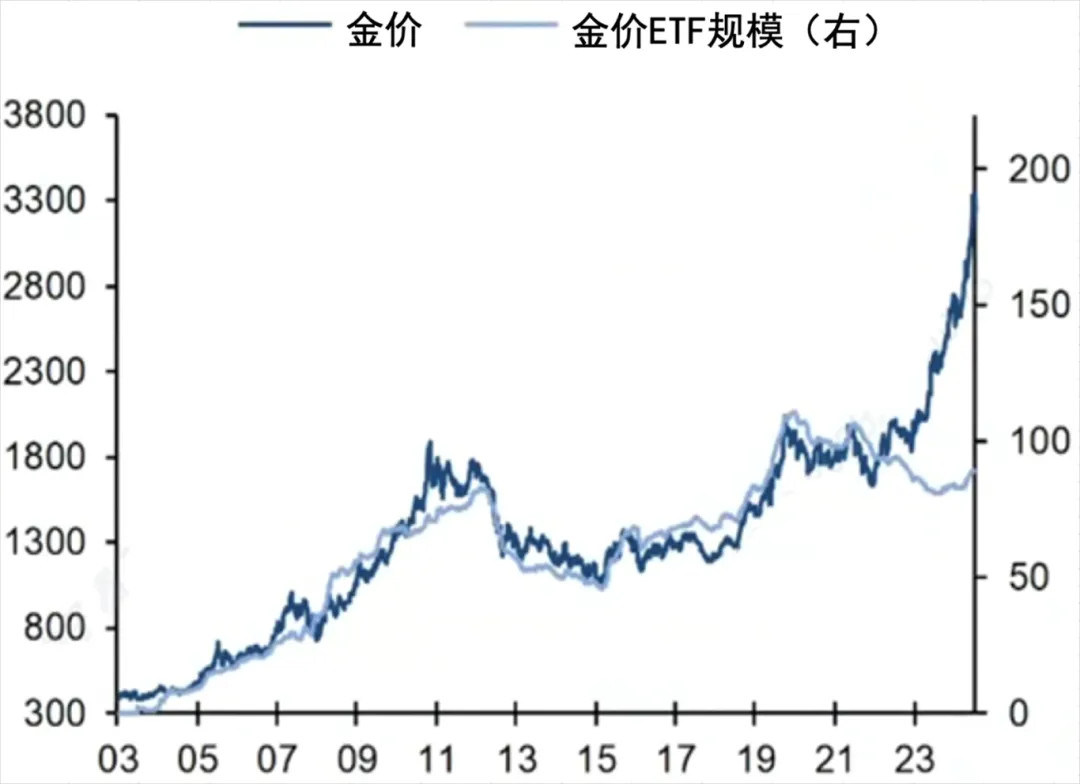

机构投资者根据各自的实际利率预期决策黄金投资,以黄金ETF为主要载体,2003-2022.11期间ETF规模与金价呈现强相关性,ETF规模作为实际利率预期的参考指标,历史走势能较好解释金价运行。

图表2:全球黄金ETF持仓与金价相关性散点图

图表3:金价与黄金ETF规模拟合

2022年12月以来黄金与ETF持仓量背离(对应美联储的加息周期),ETF解释力度下降,可见市场上出现了新的边际定价者,也即全球央行。

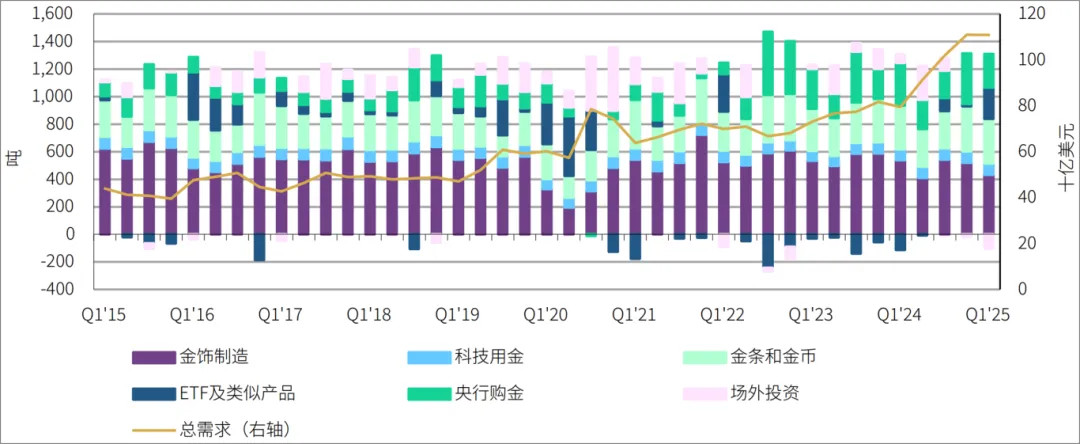

2025年以来,我们惊喜地看到投资需求回暖,2025年1季度全球黄金ETF增持227吨,达到自2022年以来的最高水平,潜在驱动因素包括市场担忧通胀预期、相对美股的吸引力等。

图表4:2025年1季度黄金ETF流入强劲提振总体需求

2. 货币属性

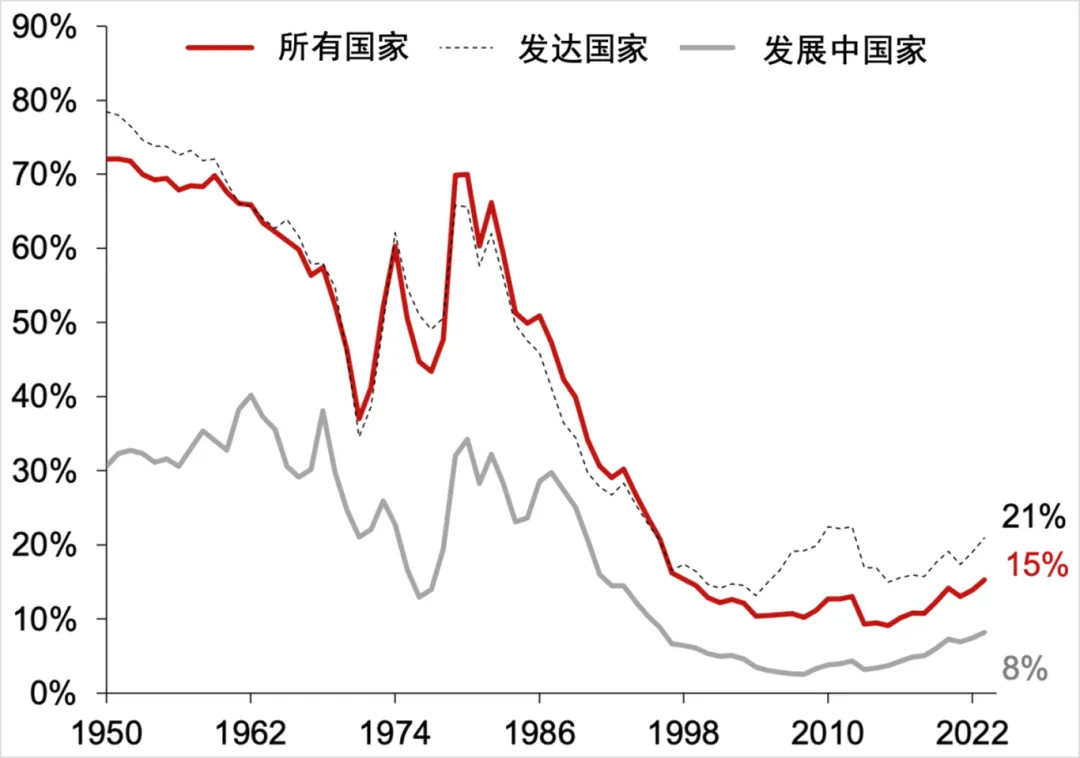

黄金、美元同为全球央行的储备资产,“去美元化”浪潮中,黄金作为央行储备占比提高,逐渐替代美元,二者此消彼长,此为黄金的货币属性。

我们以央行购金作为参考指标,根据世界黄金协会,2022-2024年央行购金规模较此前翻倍,占比达到1/5以上,中枢拾升明显。

尤其是2022年2月美国对俄罗斯实施金融制裁(冻结SWIFT系统)后,中国在内的发展中国家开始大规模增配黄金,但当前距离全球平均水平“任重道远”,增持空间巨大。

反观美元地位下降明显,占比从2016年4几度的65%降至2024年4季度的57%,在此期间央行净购金近6000吨,也即美元占比每下降1%,需要全球央行增持约750吨黄金;与此同时,外国官方持有美债比例从15年34%降至24年26%。

图表5:黄金占官方储备资产比例(1950-2023)

基于以下理由,我们认为“美元资产信用趋势下行利好黄金”的长逻辑难以证伪。

一是美债问题难以解决。

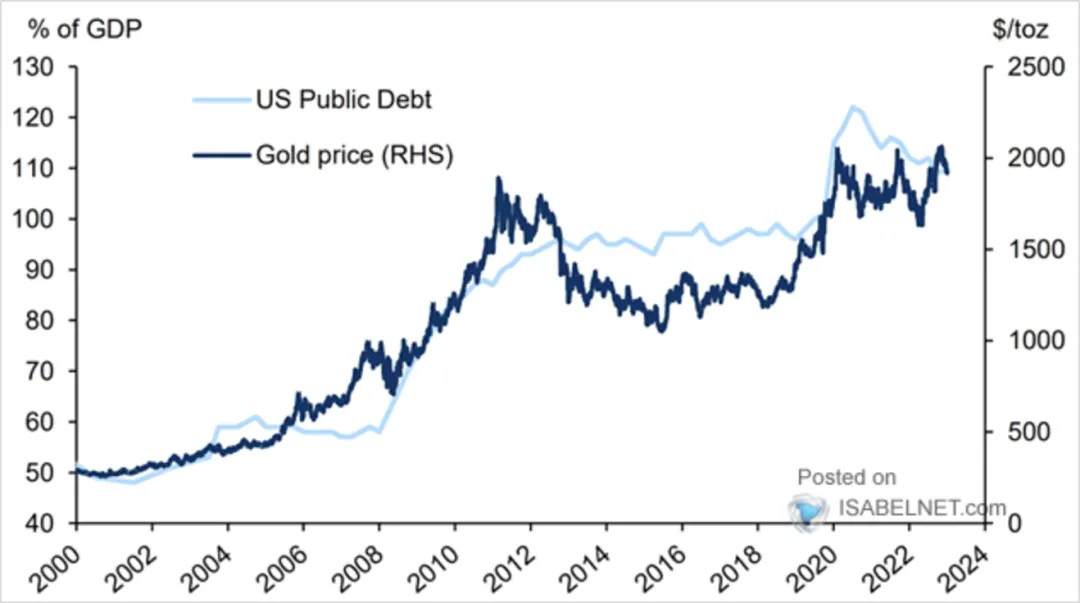

美国国债规模突破36万亿,高利率环境下的债务路径或不可持续;5月15日,国际信用评级机构穆迪将美国主权信用评级从Aaa下调至Aa1,更是雪上加霜;桥水基金创始人达里奥提示美联储可能开启“印钞机”还债,进而稀释资产价值的风险。若美债不再被公认为“安全资产”,黄金便成为最终的避险资产。

图表6:美国国债杠杆率与金价同向性较强

二是美元霸权的动摇。

1)特朗普的对等关税10%的底线难以取消,关税总体水平上升导致全球贸易交易成本增加、降低全球贸易占总需求比例、降低全球美元需求;

2)特朗普当选以来针对鲍威尔连续施压,虽停留在口头威胁,但其底色与1971年布雷顿森林体系崩溃、1979年美国冻结伊朗央行储备、2022年制裁俄罗斯等无异,都是对货币和地缘政治中立性的削弱,美联储的独立性频遭质疑,黄金作为不依赖于机构信任的价值储存手段受益。

3)美国自身也有推动美元贬值的动机。特朗普的“军师”白宫经济顾问斯蒂芬米兰认为,当前的贸易财政双赤字问题,根源是美元高估,只有美元贬值才能解决。

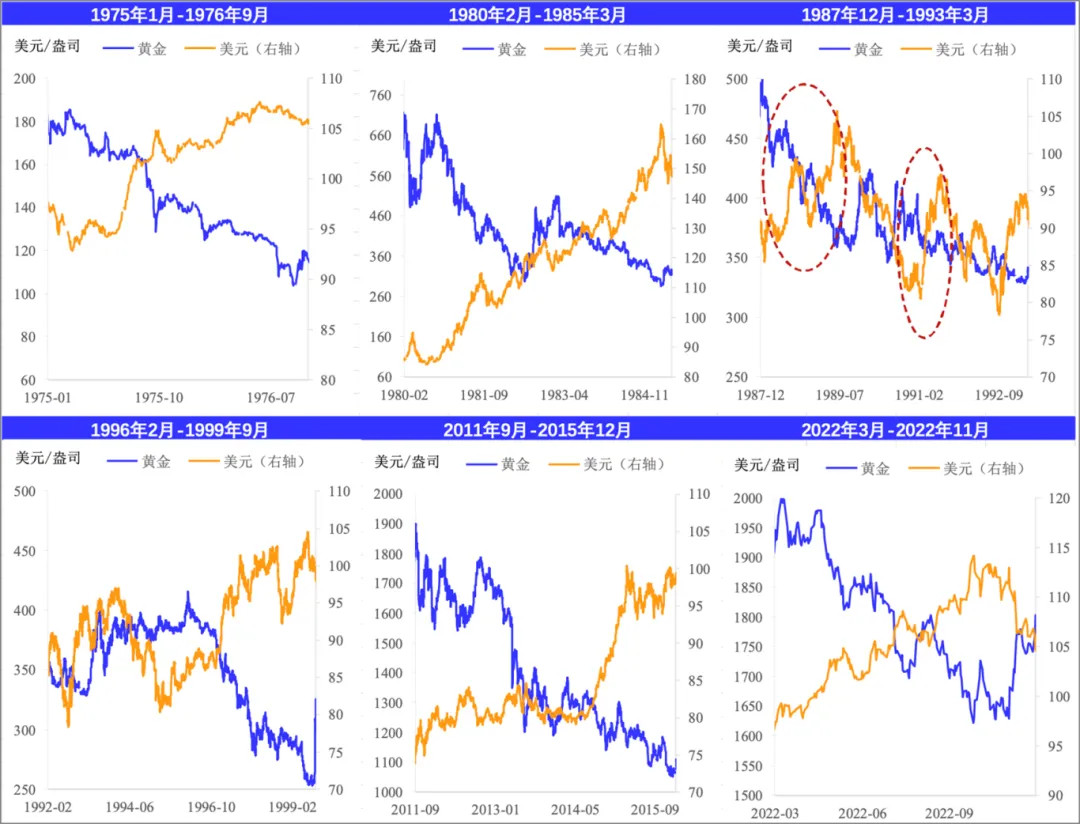

图表7:“弱美元”往往对应“强黄金”

三是特朗普政府的不确定性溢价。

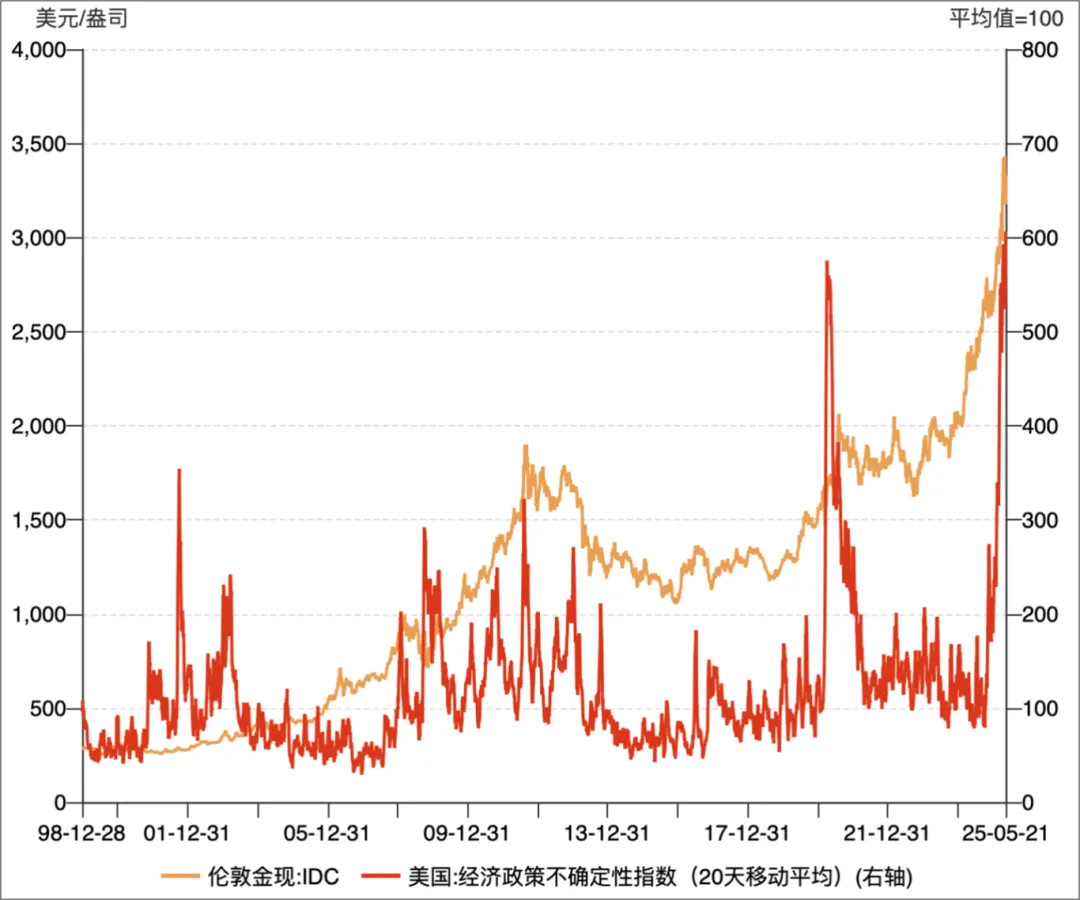

特朗普上合后,其政策执行层面对比竞选时出现折扣,甚至普遍造成与最初设想相反的结果;反复变化的政策决策加剧了市场的不信任感,政策不确定性指数飙至有数据以来最高,高度的不确定性环境天然利好黄金(参考2020年)。

图表8:美国经济政策不确定性指数与黄金价格走势图

综合以上分析,美元资产的反转交易是今年的主线,和黄金形成类似镜像的关系;四月初对等关税后一周“股债汇”三杀仅是第一阶段,等到“股债汇”三杀再现苗头,或是黄金资产的布局时机。$广发上海金ETF联接A(OTCFUND|008986)$$广发上海金ETF联接C(OTCFUND|008987)$$广发恒生消费ETF发起式联接(QDII)A(OTCFUND|020743)$$广发恒生科技ETF联接(QDII)A(OTCFUND|012804)$$广发恒生消费ETF发起式联接(QDII)C(OTCFUND|020744)$$广发恒生科技ETF联接(QDII)C(OTCFUND|012805)$$广发中证A500ETF联接A(OTCFUND|022424)$$广发中证A500ETF联接C(OTCFUND|022425)$

风险提示:本材料中的信息或表述意见仅供参考,不构成承诺、要约、要约邀请,也不构成对任何人的投资建议。基金过往业绩并不预示其未来表现,基金经理管理的其他产品业绩并不构成对本基金业绩的保证,基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件。基金管理人管理的其他基金业绩和其投资人员取得的过往业绩不预示其未来表现。投资需谨慎。