全A层面,上周A股市场整体表现疲软,指数全线回调。上证指数跌0.57%,沪深300跌0.18%$易方达沪深300ETF联接C(OTCFUND|007339)$。风格上,大盘相对中小盘抗跌,价值风格跑赢成长风格。行业板块上,上周呈现结构性行情,受比亚迪欧洲销量超预期、关税缓和利好刺激,汽车整车及零部件板块领涨,医药板块受辉瑞与三生制药达成协议,斥资60亿美元押注中国抗癌药研发的影响,上周走强;半导体、消费电子板块受北向资金抛压及估值高位影响跌幅靠前。资金层面,上周A股市场日均成交额约1.17万亿元,较上周缩量。

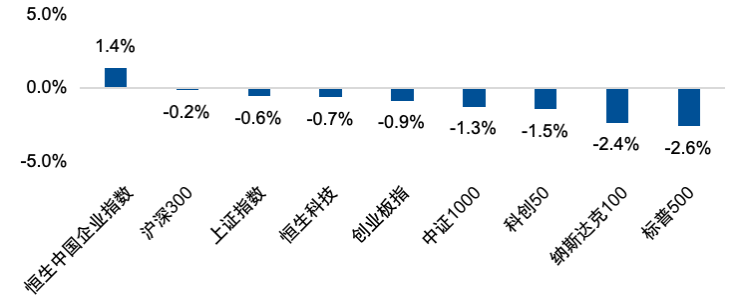

图:全球主要指数上周涨跌幅

注:数据来源:Wind,各个指数的涨跌幅统计时间范围是2025年5月18日至2025年5月23日。以上仅作为对指数涨跌幅的客观介绍,不代表相关基金未来表现,不作为投资收益保证或投资建议。

国内宏观方面,上周公布的4月经济数据相比3月在环比上均有不同程度的走弱,但同比上仍然还不错。其来源并不是事前有广泛担忧的关税对出口的冲击,而是来自于房地产活动的继续回落以及以旧换新政策刺激的过峰。排除过去政策刺激带来的暂时性企稳以外,经济的内生动力仍然是在自然下降的,加上外需的潜在回落风险,经济可能经历1-2个季度的减速期。上周二,中国1年期LPR与5年期LPR同步下调10bp,此为5月7日一揽子金融政策部署的落实,符合市场预期。通过下调政策利率促使LPR下行将推动企业和居民贷款利率实现更大幅度的下调,降低实体经济的融资成本。

海外方面,日本长期国债收益率近期急剧上涨,主要原因在于供需平衡的显著恶化,如寿险公司需求的变化以及久期缺口的收紧。未来日本央行的货币政策走向,特别是其量化紧缩路径的调整,将成为短期内影响市场走势的关键。美国方面,上周四美国众议院以215票赞成、214票反对的表决结果通过减税法案,引发美债抛售。周五美国政府威胁从6月1日起对欧盟征收50%关税,美国财长称,50%关税威胁是对欧盟谈判节奏的回应,希望这能促使欧盟加快行动,关税预期的反复影响全球风险偏好。

A股将延续震荡行情,海内外宏观政策及产业政策驱动板块结构性上行。中长期来看关税落地后国内基本面承压,长久期稳定红利的确定性溢价有望延续,同时需关注核心资产的补涨机会。

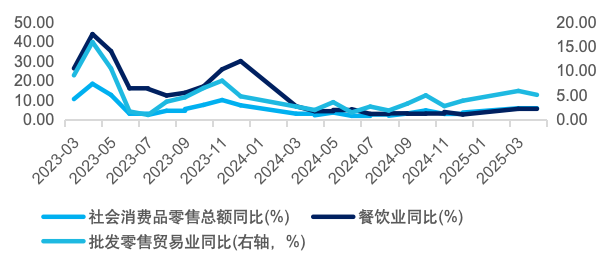

图:中国消费复苏趋势减弱

注:数据来源:Wind,截至2025年5月25日。以上仅作为对指数客观介绍,不代表相关基金未来表现,不作为投资收益保证或投资建议。

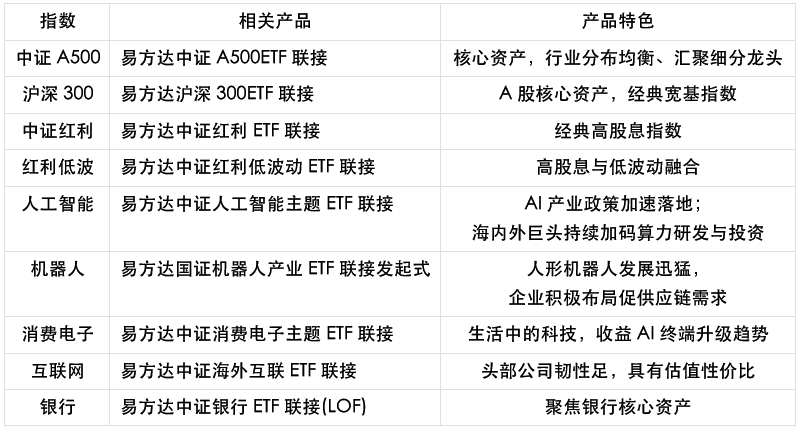

关注指数

行业主题方面,关注科创人工智能、机器人、中概互联、银行:

1)科创人工智能:海外大型科技公司近期持续发布AI与传统硬件及互联网应用结合的产品,国内AI产业正密集发布新一批低成本高性能模型,有望进一步推动应用生态繁荣;

2)机器人:特斯拉人形机器人Optimus等重点产品正进入量产准备阶段,关注25年境内外人形机器人厂商量产节点;

3)互联网:外部扰动出现边际缓解信号,中长期看国内互联网巨头基本面受外部因素扰动较少。随着AI加速与社交、电商、游戏等传统移动互联网应用融合,国内互联网巨头云和应用业务增长空间有望持续提升;

4)银行:银行股基本面稳健,红利属性凸出,股息率水平仍维持在6%以上,公募基金改革或带来银行仓位提升空间,以险资为代表的中长期资金加速入市持续带来增量资金。

(以上是相关板块的最新动态信息,基于客观事实,仅作展示不代表个股推荐)

#浮动费率基金热销!你会参与吗?##百辩基民秀之龟兔说##核聚变突破不断!2027年或迎关键节点##大反弹!标普、纳指涨超2%##谷子经济概念股再度活跃,如何掘金?#

风险提示:基金有风险,投资须谨慎。相关指数及行业表现不预示未来,不作为投资收益保证,亦不作为投资建议;以上内容由公开消息整理而来,仅供参考,不代表易方达基金研究观点。不作为对上述所涉行业相关股票的推荐,也不作为对投资者的投资建议。本材料不构成公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件,本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,基金过往业绩和获奖情况不预示未来表现。请投资者关注投资基金可能遇到的特有风险等,详见招募说明书的“风险揭示”部分。请投资者关注产品的特有风险,在投资基金前应认真阅读《基金合同》和《招募说明书》等法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品,完整版风险提示函详阅易方达官网。

$易方达沪深300ETF联接A(OTCFUND|110020)$

$易方达沪深300ETF联接Y(OTCFUND|022928)$

$易方达沪深300指数增强A(OTCFUND|010736)$