前段时间,我们经常收到投资者朋友关于美债基金的提问,包括哪里有额度、哪些基金不含信用债、哪些基金含美国资产比较纯粹等问题。

正好最近美国的“大美丽法案”从众议院通过了,这个法案目前已经造成美债下跌、并且在未来很可能会继续对美债市场造成扰动。

今天就为大家一文拆解该法案对美债扰动的原因及后续可能出现的影响。

“大美丽法案”为何会对美债造成扰动?

“大美丽法案”,即5月22日美国众议院所通过的one big beautiful bill(简称OBBB)。

为什么我们说,这个法案未来很可能会继续对美债市场造成扰动呢?

——因为“大美丽法案”是综合性立法提案,其直接对美债市场造成影响的内容,主要是关于税收和财政相关的:

减轻私人部门税负:永久化并扩大2017年特朗普第一次任期中税改TCJA的条款。具体项目比较多,总而言之,最终的结果就是减少居民和企业的税负负担,但相应地政府财政收入也会减少。

削减社会福利开支:包括医疗、食品券、学生贷款、清洁能源补贴等。

增加对国防、边境安全和移民执法的开支。

提高债务上限。

此外,法案也包括一些关于移民政策、社会议题相关的条款,包括限制移民福利、修建边境墙等,基本上都是特朗普在选举时政治主张的具体落地。

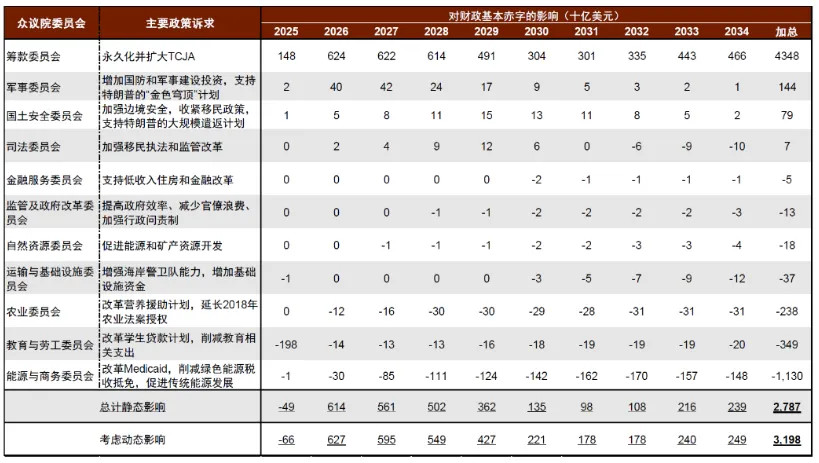

资料来源:Penn Wharton Budget Model,中金公司研究部

而对于美债市场来说,最关心这个法案的地方是:

1. 会减少多少财政税收收入?

——根据沃顿商学院的预计,可能在未来十年减少财政收入约4.3万亿美元,大部分是由于个人税和遗产税少收而产生的。

2. 能够节省多少财政支出?

——根据沃顿商学院的预计,各类社会福利项目开支的减少,可能一共削减大约1.8万亿美元的开支。

一来一回,再加上经济动态调整的影响,沃顿商学院估计“大美丽法案”将会给美国带来3.2万亿美元的新增赤字。

那么,这部分的赤字,应该怎么办呢?

特朗普其实思考过多个方向,但最终有效性如何可能还是一个问号:

通过政府效率部DOGE削减政府开支?

——马斯克已经宣布将淡出DOGE,会花更多时间专注于自己的X和特斯拉上面,政府效率部的实际工作和作用没有特朗普一开始设想的那么顺利

通过向全球征关税来增加财政收入?

——与各大国的谈判进程,都没有那么顺利,强大的制造业实力,给了中国和欧洲保持强硬谈判态度的底气。

关税能够为美国带来的新增税收收入或许有限,可能难以完全抵消以上新增的赤字。

所以,最终的解决方案,还是落到了发债上。

这也和“大美丽法案”中,“增加债务上限”这一条是相符合的,而这会对美债的价格带来冲击。

冲击的原因包括:

1. 债券发行量增加,也就是供给量增加,那么在需求不变的背景下,供过于求,价格自然会下跌。

2. 对于美联储而言,如果想要在财政发债的冲击下,维护债市的稳定,那么可能要通过QE(量化宽松,即投放大量货币)来稳定市场;但QE供给了大量的美元,会使得美元汇率存在贬值的压力。

3. 对于外国投资者而言,当美债市场大幅下跌加上美元贬值的影响时,美国资产的吸引力变弱,可能会将资金撤出美国,投资到别的市场,对于美元汇率带来进一步的负面影响,那么美债对外国投资者的吸引力更弱了。

除了美国,全球资金有哪些选择?

当美国对外国投资者的吸引力降低时,全球的资金还有哪些选择呢?

——日本:

当前日本长期国债收益率大幅上行,而国债是一个包含大量杠杆的市场,风险也不小。

——欧洲:

今年以来欧洲股市表现比较稳健,比如德国DAX指数已经历史创了新高;不过目前欧盟与美国的贸易谈判进程不甚顺利,估值也略高,后续不确定性很高,需要持续关注。

——新兴市场:

不知道大家是否还记得我们之前做过一个全球资产避险能力的大PK,一些新兴市场虽然近年来收益率不错,但其金融市场目前仍存在的监管尚未发展成熟、信息不透明等问题。

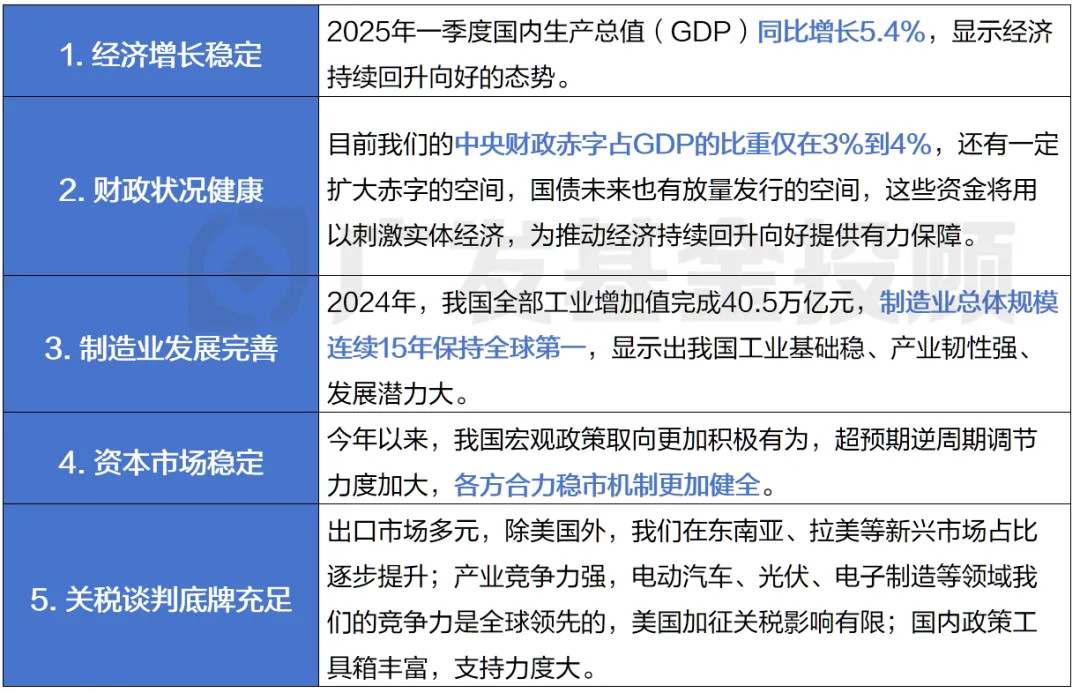

然后,全球投资者会发现,中国的A股、港股、A债存在着诸多优势:例如经济增长稳定,财政状况健康,制造业发展完善,资本市场稳定,关税谈判底牌充足等等。

$广发恒生科技ETF联接(QDII)A(OTCFUND|012804)$$广发恒生科技ETF联接(QDII)C(OTCFUND|012805)$$广发中债7-10年国开债指数A(OTCFUND|003376)$$广发中债7-10年国开债指数C(OTCFUND|003377)$$广发中债7-10年国开债指数E(OTCFUND|011062)$$广发中证A500ETF联接A(OTCFUND|022424)$$广发中证A500ETF联接C(OTCFUND|022425)$$广发创业板ETF发起式联接A(OTCFUND|003765)$$广发创业板ETF发起式联接C(OTCFUND|003766)$

来源:广发基金

因此,随着美国信用的走弱、美债市场持续承压,全球资本可能加速重新配置,而中国市场凭借这些独特的优势,有望成为国际资金的新避风港,长线海外资金的流入,这对于咱们国内投资者来说也是一个利好的消息。

当然,“大美丽法案”现在还在比较初步的【众议院通过】阶段,并且当时法案通过的票数是215 vs 214,支持和反对方仅为一票之差,情况胶着,因此后续6月参议院的投票仍存在许多不确定性。

如果最终美国的财政扩张不及预期,那么当前美国10年国债收益率4.5%以上的水平还是有一定的吸引力的。

不过,受到日本超长期国债大跌的牵连,加上对于美元贬值的预期,目前短期内全球投资者对美债有一定忌惮心理,相关主题的基金可能还是有风险的,对美债感兴趣的小伙伴还是要注意风险。

站在当下,外部事件对A股的影响已经告一段落了,市场再度回归基本面定价,在经济修复的进程中,我们认为,部分板块或存在结构性的机会。

大类资产方面,如前文分析,我们考虑到长线资金对A股或形成较强支撑,因此对A股和港股不悲观。

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎