大家好,我是阿热。

今天A股普跌,但是跌得不多。市场感觉还是相对平淡。

昨天清仓了港股通医药基金,本来仓位也不高(因为确实对医药研究不深),涨幅也不大(因为涨的都在创新药细分赛道,医药板块并没有整体行情),稍微赚了一点点就跑了。

创新药也确实是都集中在港股,主要是因为创新药企业在一开始一般都很难盈利,A股上不了,所以一般都在港股上市。最近几年盈利确实有扭转,改变了大家对创新药的刻板印象。

而港股很多医药类指数并不是完全聚焦创新药,比如昨天卖出的港股通医药。

有点类似于冲着泡泡玛特、老铺黄金、蜜雪冰城、毛戈平等等这些“新消费”而买港股通消费指数,结果一看阿里腾讯美团小米四个大厂占权重超过60%,好像并不太消费呢,倒不如说更接近中概互联。

港股医药类指数也有这个问题。除了创新药赛道之外,还有CXO、疫苗、药店等等细分赛道,总之实际创新药占比是很小的。北海茶客老师昨天还写了一篇《哪里有纯正的创新药ETF? 》就是表达了这个意思。

市面上“创新药纯度高”的指数不多,这也是最近很多创新药指数(尤其是港股创新药指数)在不断新发的重要原因。

创新药这条线后续如果跌下来的话我们觉得也是值得择机加仓的。可能行情级别不亚于AI/机器人。至少业绩比机器人强多了吧。。。

海外方面,上周的文章聊过日债和美债的危机,尤其是日债收益率飙升至纪录新高,导致了近期美国资产遭遇抛售。不过昨天,又是日本两条新闻改写了剧本。

一个是,日本财务省给主要券商和债券买家发出了一份调查问卷,询问他们对债券发行和当前市场形势的看法。

第二,路透社引述两位消息人士,说日本将考虑削减超长期债券的发行量。

这次调查问卷的目的是,验证对超长期国债的结构性需求是否正在走弱。但这是一句废话。日本为了应对长期的经济低迷,一直在做两件事:一是央行无限买债,二是政府不断刺激。而当前日本央行就占据了日债市场50%的购买量,可以说债市需求就是由央妈托起来的。现在日本央行想要货币政策正常化,就意味着要逐渐退出之前的无限买债印钱模式,最大买家的购买量下滑,结构性的需求走弱显而易见。

因此,财政省做这个看似没有意义的调查,其实是为了释放信号,向市场表达长债利率的问题我们已经注意到、并且警觉了。

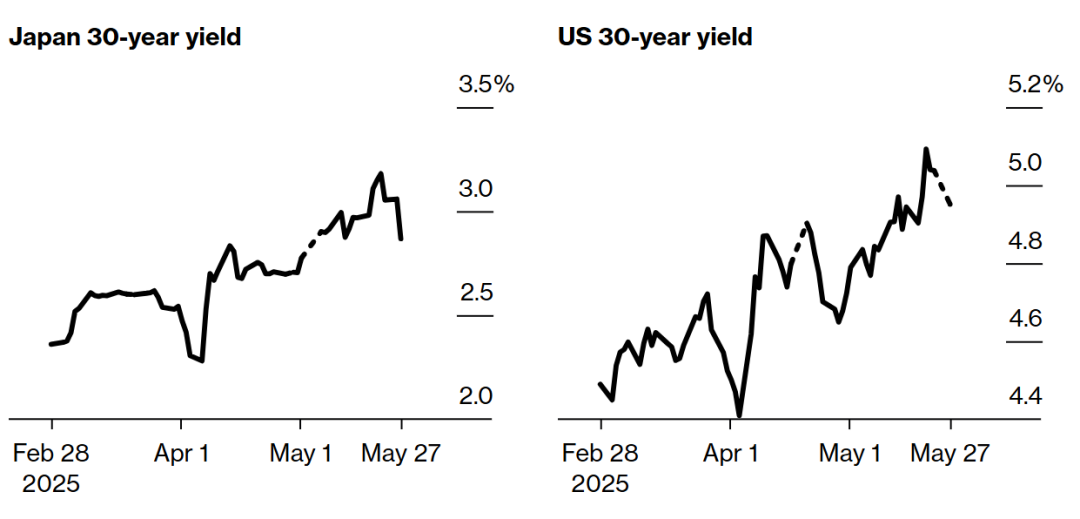

接下来的逻辑就是,既然问的是供需关系,或许意味着未来日债的供给要收缩。于是市场迅速反应,日本30年期国债利率暴跌至2.85%(而上周还是创纪录的3.2%),美国30年期国债收益率也下滑到4.96%。日本长期国债潜在发行量下降对美债也是一大助力,日本国债供应量下降,一些购买长期债券的人就会转而购买美国国债。

分析普遍认为,日本财政省可能最早在7月调整发行结构,长债供给收缩、短债供给可能会增加,虽然总发行量预计依然会维持规模,但这种改变会对整个国债利率曲线都有影响。而只要日本央行继续加息,那么日本债务的利率上涨的速度会更快。以这个思路来看,这种调整只是暂时降温,无法改变日本债务长期失控的结构性问题。

美债方面,美财政部也在削减短期国债的发行,以防止在法案通过之前触发债务上限。

从目前来看,日债和美债的危机都略有缓解,本质上利好美股这样的风险资产上升。但债务危机只会缓解不会消失,之后或许会再度出现。从长期来看,日本可能是老美的前车之鉴。虽说美国的经济活力比日本好,但是债务的发展是类似的,最终也可能演变为救美元还是救美债的问题。这种担忧也是我们长期看多黄金的重要支撑。

本周还有美债五年期、七年期国债拍卖,是检验需求强度的关键节点。若投标倍数与中标利差回落不及预期,说明市场对美债再度产生分歧。

值得关注的是可能由于下跌产生的赎回,市面上有些美债基金额度有所放宽,不再是原来每天100块钱那么严格了。我们也略微上调了定投的金额,继续收集筹码。

……

另外再和大家分享下近期财报。

拼多多昨晚发布一季报,结果让人非常意外。

第一个是收入没达标,营收增速创拼多多上市以来新低,仅增长10%,低于市场普遍预期的18.3%,相当于从高速增长进入了平稳模式。

第二个意外是利润大缩水,净利润同比下滑47%至147.42亿元,经调整净利润同比下滑45%至169.16亿元,市场预期278.84亿元。

坊间戏称这下真砍一半,从拼多多变成拼夕夕了。

拼多多目前的困境主要有两点:

一是,拼多多旗下的跨境电商平台Temu是过去几年公司业绩增长最大的驱动力,其中更以美国市场的扩张为主。但是特总大手一挥取消了800美元以下商品的免税政策,而Temu此前很大程度上依赖这一政策红利来构建价格优势,在这之后,Temu商品需缴纳平均约30%的关税,运营成本和投入也显著增加了。

二是,由于京东、天猫这些都有国补,而拼多多没有自营体系,与国补要求资质不符,于是拼多多自掏腰包、公司扶持商家、补贴消费者,故意牺牲短期利润以换取长期收益,因此一季度营销费用猛增40%,也就是支出、或者说各种补贴大幅提升,拖累了业绩。

虽然公司管理层一直在降低市场预期,但拼多多这个业绩确实说不过去。管理层觉得这是为未来铺路,是以5年、10年甚至更久来衡量得失的长期主义,但投资者显然更关心眼前的利润。

考虑到阿里近几个季度的用户数据趋于稳定、阿里和京东都相对受益于国补、以及拼多多这份难评的财报,都说明拼多多在当前的市场竞争中非常弱势,而这个趋势可能至少还要持续几个季度。

操作上我们今天上午盘中已经发过短帖,中概仍然值得看好,而且指数内部成分股还能相互之间对冲,这就是指数的含金量体现吧。

个人观点,仅供参考,欢迎交流~

#每日信息前沿##浮动费率基金热销!你会参与吗?##核聚变突破不断!2027年或迎关键节点##百辩基民秀之龟兔说##大反弹!标普、纳指涨超2%#

$易方达中短期美元债(QDII)A人民币(OTCFUND|007360)$$易方达中短期美元债(QDII)C人民币(OTCFUND|007361)$$工银全球美元债A人民币(OTCFUND|003385)$

$易方达中证海外50ETF联接人民币A(OTCFUND|006327)$$交银中证海外中国互联网指数(LOF)C(OTCFUND|013945)$

$易方达纳斯达克100ETF联接(QDII-LOF)A(人民币)(OTCFUND|161130)$$南方纳斯达克100指数发起(QDII)A(OTCFUND|016452)$

$易方达恒生港股通创新药ETF联接发起式A(OTCFUND|024328)$$永赢医药创新智选混合发起A(OTCFUND|015915)$$中欧医疗健康混合A(OTCFUND|003095)$