摘要:投资者需在持久战中保持进攻的积极态势,防止陷入完全防守的思维束缚,勿忘价值创造的本源是对时间和风险的定价 >>

本文作者:创金合信基金首席经济学家 魏凤春 博士

上周首席视点对并购重组的策略提出了一些建议,提醒投资者需要避免一些常识性的错误。这些错误不仅在全球产业史上司空见惯,就是在近30年来中国市场经济发展史上也是层出不穷。近期汽车界“恒大现象”的重新提起,不能说是杞人忧天。一个例证是2017年中国新能源车企超过了487家,2024年只有40多家。我们认为常识性错误的出现很大程度上源于信誉的缺失,信誉缺失的根本原因是债务刚性,债务刚性更多是源于规模扩张超越合理边界造成的熵增效应,熵增效应使得公司的交易成本与组织成本无法平衡。不独企业如此,政府也是如此,近期美国的债务刚性引发的全球市场动荡再一次验证了科斯先生“政府实际上就是个超级企业”的论断。

根据我们的逻辑,在“五低一高”的宏观背景下,产业对投资的指引作用是放在首位的。不同宏观景气度下的并购给投资者情绪的带动是不同的。近期提醒投资者聚焦产业之所以如此重要,一个基本的背景是在7月政治局会议召开之前,中国进入了原有政策实施期,国外的政策受制于债务压力进退维谷。另一个背景是关税谈判仍然悬而未决,冲突随时可能爆发。

一、风险资产震荡,市场方向感不强

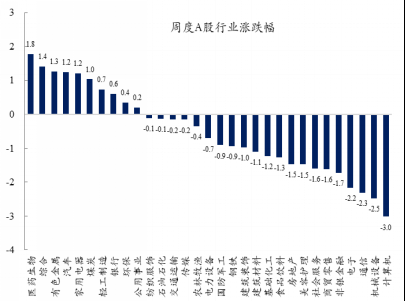

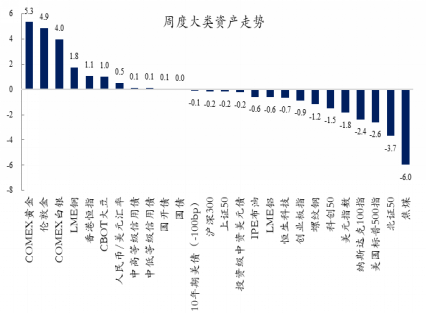

关税战暂停后市场进入短暂的休整期,风险资产从上周开始调整。从大类资产看,北证50、美国标普和纳斯达克以及科创50、创业板、恒生科技等都出现调整,黄金重回升势,资产的避险情绪重新回来。从国内行业走势看,医药、有色金属、汽车微涨,计算机、通信、机械设备调整,整体市场进入震荡、方向感不强的状态。

2025年我们的配置原则是“路遥知马力”,配置策略沿用“持久战—消耗战—游击战”的逻辑。持久战是中国的“高质量发展”与美国的“再次伟大”至少长达4年的博弈,所有的外部冲击要建立在这个假设之下,这也是战略配置的趋势和结构。消耗战,从宏观层面看,投资者关注的是综合国力、债务压力、通胀压力、居民的收入以及政策的坚韧性等等。从微观上看,是企业在“破”与“立”之间对创新成本与收益的平衡。消耗战影响的是时间,是配置的节奏,短期内也难分胜负。游击战指的是短期的战术操作,也是投资者高度认可的稳健防守+伺机反击的逻辑。这一策略对择时提出了很高的要求,主题投资是游击战最主要的阵地。不同风格、行业、催化剂的异动或会引发一波行情,每波行情大概率不会持续很久,加之波动并不小,对很多价值投资者来讲,有鸡肋之嫌。

资料来源:WIND 创金合信基金

二、7月前的全球债务风险与长期的人民币升值

从全球宏观的冲击看,美债、日债的调整加剧了市场对海外经济不稳定以及衰退的担心,悲观者甚至认为全球经济将进入崩溃的边缘。按此背景进行布局,全球资产配置将会是极度避险的,甚至用危机来形容也不为过。

我们对此给出明确的答案:债务压力确实存在,但演化为危机还为时尚早,不过需关注7月可能到来的风波。

债务的本质

政府债务是什么?债务无非就是政府的公共负债,只是这些债是由非完全合约来确认的。既然有了非完全合约,就应该有完全合约,从这个角度来理解财政可以更好地理解债务。财政是政府提供公共品的财务手段,公共品的数量是由筹集的资金决定的,筹资的手段是税收。在平衡财政的约束下,政府是有明确边界的,筹资多少是政府与民众通过完全合约达成的,合约的执行是有法律保障的。

但是,市场经济运行存在着失灵的可能,政府就需要进行干预,干预就需要花钱。当然,需要不需要干预,干预的程度如何都是不确定的,这笔资金就无法用完全的合约来约定,只能通过不完全合约来相机约定了。这就给了政府相当大的自由裁量权,借债是最普通的筹资手段,政府因此可以扩大这部分资金使用的规模。比如,美国2017年特朗普首任就职时,联邦政府债务19.9万亿美元。2021年拜登就职,联邦债务涨至27.8万亿美元,四年增长39.1%;2025年特朗普再就职,联邦债务达36.2万亿美元,四年增长30.5%。这显然是拜登通过救治经济危机、资助乌克兰等常规操作触发的,至于数量上是不是合适并不好主观判断。

债务的消解手段

债务确实可能带来财政危机,甚至引发经济危机。从历史上看,这主要是由外债而不是内债引起的,从这个意义上讲,“内债不是债”。债务的消弭最主要是通过经济的发展,依靠税收的增加来消除。其次,通过借新还旧,用未来的钱解决现在的问题。再次,利用通货膨胀或者货币贬值等金融的手段来减少还债的压力。最后,赖账,通过信誉的损失来消化债务。从上述方法看,美国债务的解决是个技术问题,投资者并不需要特别悲观。将此分析逻辑扩大到中国的债务,更是如此。我们主要是内债,内部的消化有着成熟的经验。

关注7月之前的短期债务风险

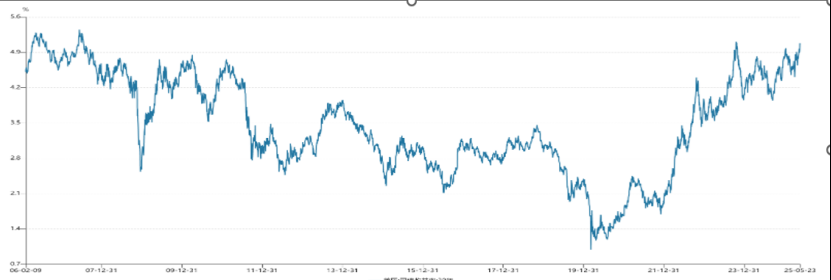

从美国的债务来看,目前的国债收益率回到了2008年大危机后之前的水平,这实际上是完成了一个大的轮回。那次大危机还历历在目,投资者担心如此高的无风险收益率是无法维持的,作为全球资产定价的锚也再一次不再稳定,下一步的结论就是美债的违约。根据美国财政部的估计,2025年8月左右耗尽现金无法再支撑政府付款,要付款需要国会批准。国会8月通常休会,这意味着实际留给立法机关调高债务上限的最快时间是2025年7月之前。如果国会未能及时行动,8月下旬到9月初美国将面对技术性违约风险。目前市场交易的就是这个危险的时间窗口,日本国债的大幅调整进一步催动了这一全球流动性的波澜,催化了全球的避险情绪。

资料来源:WIND 创金合信基金

人民币长期的升值趋势

短期看,可能的结果是美国被迫优先偿债或采取紧急措施。长期看,通过美元贬值来减少债务偿还成本也是大势所趋,与之相关的则是人民币的升值。这一点我们前期的首席视点分析过多次,再赘述一下:第一,危机没有解除,贬值毫无意义。第二,海内外资本寄希望于中国内部的扩张政策和制度变革,制度红利对应的自然是币值坚挺。

三、游击战的主题策略

游击战是积极的策略,主题投资是重要的载体。主题投资是基于对宏观、中观、微观多层面深度剖析而形成的投资策略,交易的是其节奏或者结构的可能突变,但因为尚未形成趋势,无法达成共识,故采取游击战的策略。从历史的经验看,主题投资往往是趋势投资的先兆。

有哪些主题投资可以参考呢?在此,提出一些思路供投资者参考。

宏观层面,经济周期起伏、文化思潮转向、气候环境问题以及政策重大调整,均可能催生投资主题。例如2021年“双碳”政策下的新能源主题兴起,2025年初人工智能的触发都是。

中观层面,行业变革趋势、产业链重构等因素会影响主题投资的方向。半导体行业技术升级、国产化、国内龙头公司的产品发布等都会带来相关的投资机会。

微观视角,企业商业模式创新、技术突破等都可能成为主题投资的具体落脚点。

总之,投资者在进行主题投资时,只有全面考量各层面变化,才能深入挖掘潜在的投资机遇。在此提倡游击战的目的,不仅仅是希望我们在持久战中保持进攻的积极态势,防止完全防守的策略束缚作战的思维,更担心在价值投资与长期投资的理念下忽略价值创造的本源是对时间和风险的定价。在资本市场高质量发展的大环境下,市场的参与者需要更新理念,回归初心。

$创金合信中证红利低波动指数C(OTCFUND|005562)$

$创金合信全球芯片产业股票发起(QDII)C(OTCFUND|017654)$

$创金合信中证科创创业50指数增强C(OTCFUND|017413)$

#特朗普签令加速核能建设,推动核电复兴#

#游戏板块异动拉升!行情逻辑是什么?#

#表现抢眼!创新药还能上车吗?#