市场走势复盘

大家好,上周的A股整体是下跌的,万得全A跌了0.63%,成交额在1.2万亿左右徘徊。其实前四天的市场波动率极致收窄,我的感觉是,每天下午看盘时指数几乎没有波动,感受不到市场有什么波澜。这种情况一直维持到周五下午,突然出现加速下跌,跌穿了五日和十日均线。

现在这个位置上方压制已比较清楚, 短期内向上突破乏力。向下看,20日、60日、120日的均线形成聚集区,指数在该均线支撑位应该会有一定支撑, 但若跌破这个支撑区, 有可能使一些信仰开始打破, 不排除会有更深调整。这是目前对指数整个大的判断。

小微盘可继续观察流动性

在结构上, 这周大家最关注的是小微盘的拥挤度问题。其实我们每天的点评也陆续提到了,包括中证2000、北证50、万得微盘股指数都存在拥挤度问题,成交占比达历史高位甚至最高位, 其实也提示了大家此时需要保持警醒。

这周后面几天,北证50、中证2000这些指数跌幅较大,有可能是自媒体本身讨论较多,量化资金可能捕捉到一些语料后提前砍仓,动作非常快,使指数出现较快调整。以万得微盘股指数为例,历史上其实都会有调整,除了2024年年初那波因政策偏负面加上流动性危机跌幅超40%外,其他时间微盘股指数自身比较自然的调整幅度一般在10到20个点,调整完后会继续爬坑,然后创新高。

微盘股指数其实是中国市场少数能持续创新高的板块,所以我觉得对于中小盘或小微盘策略, 这波并未看到特别大的系统性风险, 因此可继续观察流动性状态, 若流动性未出现大问题并逐步修复, 后续仍可往这个方向做一定投资。

核心资产赴港上市值得关注

在行业板块方面,上周热点快速轮动,但产业层面比较大的变化不多。我们比较关注的几个方面:一是核心资产在港股上市,上周包括锂电龙头、医药龙头在港股上市,上市后市场给予不小涨幅。我们的判断是因港股偏全球定价,所以有一些海外资金对中国优质、稀缺公司给予价值重估机会,这是未来一段时间值得关注的点, 因国内可能有更多核心资产公司去港股上市, 这种全球定价的价值重估机会是值得关注的结构性机会。

看好创新药、新消费,但需注意操作节奏

上周医药板块整体表现不错,创新药受益于其中一家公司海外创记录的BD,往后是有一定扩散的,在整个医药板块从创新药扩散到仿创药甚至其他板块,这与之前提到的那家A股医药龙头公司去港股上市反过来把整个医药板块往上带动了一下,也是有一定这方面原因的。 对于创新药后续操作节奏, 在上周的日度复盘和闭门会里已有提示, 大家可参考。

另外一个板块是新消费,新消费在520当天表现特别强,但大涨后开始回落。我们是看好新消费中长期趋势的, 往后会不断有机会涌现出来, 但操作节奏上建议不要追涨, 等阶段性回落时逐步布局。

科技还需耐心等待

科技方向整体继续承压,前两周炒作公募资金再平衡问题打乱了一些科技投资节奏,因有更多资金在当时流向了银行和非银,大家可能觉得在科技方向,公募整体还是高配的,在这个方向可能也有一定减仓。 所以整个科技, 从资金面看它的节奏是较混乱的, 且产业本身进展处于一个较平缓的阶段, 没有那种特别亮眼的产业变化, 因此科技目前还是一个耐心等待的状态。

上周五下跌的原因、后续核心需关注美债问题

回到周五下午的大跌,当时大家都说未找到特别原因, 我觉得还是全球风险偏好开始回落, 其起始点是周三20年美债拍卖结果不理想,中标利率达5.05左右,美国国内机构投标参与度处于历史非常低水平。

同时美国众议院通过减税法案,目标是未来10年减税约3.8万亿美元,即每年美国税收可能减少3000多亿美元,引发大家对偿债能力的担忧,因税收收入减少,市场担忧是否有能力偿还美国巨额美债。拍卖加上减税法案的影响逐步从一级市场传导到二级市场,再传导到美股和汇率。

6月中旬有3年期、10年期、30年期中长期美债拍卖,上周预演过的风险传导路径仍是目前市场最关注的风险点,即从美债一级市场拍卖到美债二级市场,再到美股和汇率,是否可能出现更大级别的股债汇三杀,我觉得这是6月份市场的核心, 核心关键点在美债而非关税问题。

关税问题与交易策略

回到关税问题,关税仍是大家非常关心的问题,周五盘后看到关税新变化,特朗普威胁对欧盟加50%关税,同时称iPhone必须在美国制造,若不在美国制造,对苹果收25%关税,甚至产能也不能搬到印度。 我觉得关税问题因特朗普本身具有不可预测性, 很难作为持续交易主线, 无论做多还是做空, 都很难将其作为稳定交易主线处理, 更多是噪音。

前期市场对关税缓和表现出的乐观,未必是大家真的乐观,只是基于后续有可能出现反转预期的交易抢跑或一定程度上的逼空。往后看,关税问题反复是它的常态,而且这里面存在“自平衡”机制,当市场负反馈强烈(就是因关税导致市场暴跌)时,反而会制衡特朗普关税力度,因为他还是会考虑市场的,这样的话关税力度减弱,市场反弹;当市场稳住甚至上涨时,反而可能触发特朗普更强的关税力度,因此内部是有自平衡机制的。 所以我觉得基于关税做长期趋势交易不太可取, 借关税做波段操作可能是更好策略。

这里需要关注欧洲风险, 欧股整体今年涨幅较大,尤其是德国,欧洲相对我国被特朗普针对得更厉害,且欧洲本身在经济、军事、能源、政治体制方面脆弱性更强,在与美国谈判中的地位处于明显弱势,很多今年做全球资产配置的在欧洲这边明显提升了仓位,但我觉得这块风险现在需要逐步关注起来了。

现阶段配置建议、发车计划

从现在到6月中旬前, 我们的建议是降低整体风险偏好,保持偏防御的仓位和结构,若平时有仓位变化,建议维持在中枢偏下的仓位,结构上偏防御,可以阶段性加大红利、黄金等偏避险资产的配置,这是到6月中旬看到美债拍卖结果前的建议。

对科技保持耐心,因科技近期短期催化少,但对产业中长期信心不变,且目前涨幅、拥挤度已较大程度消化,后面等一个产业突破, 若从现在到6月中旬间有较大幅度调整, 我们还是会加大非凡新质驱动组合的发车和布局,这是基于偏中长期的视角。 另外新消费继续看好, 但前期涨幅较大, 后面会等待其回落以后, 逐步做非凡消费驱动组合的发车和布局。

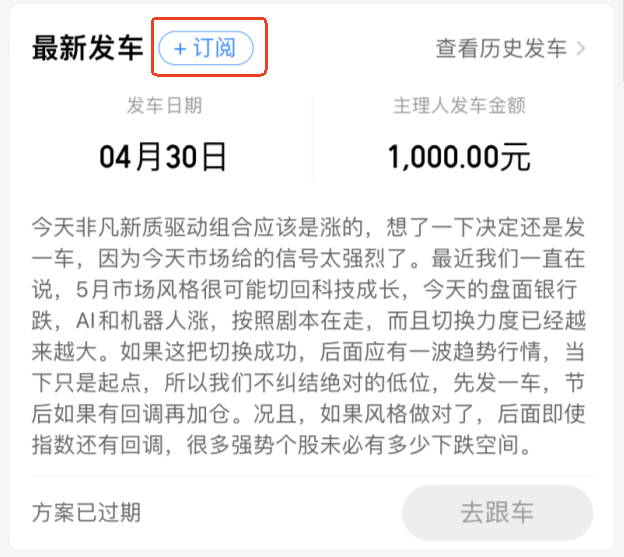

同步一下我的实盘发车计划

# 最近一次发车时间:4月30日

# 发车数量:1车

# 跟投:5000元

# 发车组合: $万家非凡新质驱动$

# 组合行业配置思路如下:

Tier 1:政策与产业趋势共振,产业发展较成熟,有成建制的投资标的,如AI算力与应用、创新药、半导体国产化、新能源、高端制造等

Tier 2:产业处于较早期阶段,但具备确定性或空间巨大,开始形成产业链,如低空经济、人形机器人、商业航天等

Tier 3:处于偏概念阶段,市场以主题投资为主,如量子技术

# 整体发车规划:

我们将综合考量股债性价比、A股的估值周期,以及技术面的短期偏离度等定量指标,与定性研判相结合,采用每周不定期发车模式,分批投入,在1-3年左右时间内完成一轮200车发车计划,带大家一起分享中国经济长期发展的成果。

具体发车规划如下:

播种区:恐慌时更兴奋,把握“天时”,更多地撒种子(每周发2车,买入权益类组合)

耕作区:努力耕耘,在平淡中积累超额收益(每周发1车,买入权益类组合)

收获区:分批兑现,为下一次播种留出种子(不发车或止盈,转入货币、固收类组合)

大家可以点击一下这里的链接 $万家非凡新质驱动$,然后【订阅】一下我们的发车提醒,每次发车都能收到短信提醒。

最后,感谢各位基友的支持,我们再接再厉,争取多给大家输出有价值、接地气的观点。

风险提示:市场有风险,投资需谨慎。个人观点不作为投资依据。万家基金承诺以诚实信用、勤勉尽责的原则提供基金投资顾问服务,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来。万家基金提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,投顾账户的投资风险由投资者自行承担。为其他客户创造的收益,并不构成业绩表现的保证。基金组合策略的风险特征与单只基金的风险特征存在差异。投资需谨慎。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

#核聚变商业化临近,概念股反复活跃##表现抢眼!创新药还能上车吗?##小米首款SUV:全系标配激光雷达##银行股维持强势 中信银行创历史新高##“九天”察打一体无人机6月底将完成首飞#

$银华集成电路混合C(OTCFUND|013841)$ $广发价值核心混合C(OTCFUND|010378)$ $平安医疗健康混合C(OTCFUND|020137)$ $永赢半导体产业智选混合发起C(OTCFUND|015968)$ $富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$ $景顺长城研究精选股票C(OTCFUND|018998)$ $景顺长城品质长青混合C(OTCFUND|015751)$