纯债基金非常适合长期稳健型或者想要布局纯债品种作为底仓配置的小伙伴,感兴趣的小伙伴可以关注华宝中短债,重点投资于中短期债券,不投股票、可转债等波动较高的含权类资产。

感谢大家点进这篇文章~我是专注固收研究的基金经理高文庆。

近期银行存款利率又迎来一波下调,其实近年来存款利率已经历多轮下调,居民存款搬家趋势渐显。同时随着宏观利率走低,货币基金收益下行,在此背景下,纯债基金成稳健投资优选?

先跟大家说说纯债基金和货币基金的投向,纯债基金主要投资于债券市场,包括国债、地方政府债、金融债、公司债等固定收益类产品。货币基金主要投资于货币市场工具,如短期国债、银行存款等。

中长期来看,纯债投资收益比货币基金或具备更大弹性。从预期收益风险来看,纯债基金收益主要来源于债券的利息收入和债券价格的波动。而货币基金收益主要来自货币市场利率的变动。一般情况下,货币基金具有相比纯债基金风险较低、收益也较低的特征。而纯债基金风险高于货币基金,但是其投资限制更少、潜在收益空间更高。

因此,纯债基金非常适合长期稳健型或者想要布局纯债品种作为底仓配置的小伙伴,感兴趣的小伙伴可以关注$华宝中短债债券A(OTCFUND|006947)$$华宝中短债债券C(OTCFUND|006948)$$华宝中短债债券D(OTCFUND|022107)$,重点投资于中短期债券,不投股票、可转债等波动较高的含权类资产。

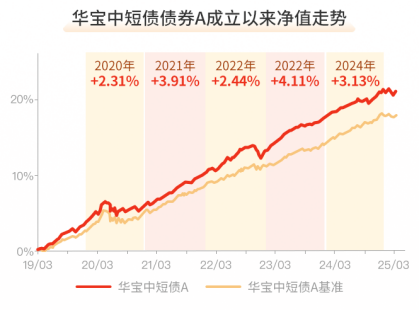

长期来看,华宝中短债的走势是比较稳健的。从历史业绩上看,华宝中短债A自2019.3.15成立以来的完整年度(2020-2024年)取得了年年正收益的成绩。

(数据来源:Wind、基金定期报告,走势图数据截至2025.3.31。具体数据说明见文末。基金有风险,投资须谨慎。)

最后,我想跟大家说,债市当然也存在短期波动,但是拉长时间看,纯债基金的长期走势是相对稳健的,因此纯债基金非常适合长期持有。想要配置求稳资产作为底仓的小伙伴不妨关注下$华宝中短债债券A(OTCFUND|006947)$$华宝中短债债券C(OTCFUND|006948)$$华宝中短债债券D(OTCFUND|022107)$~

注:需要特别提醒的是,近期市场波动可能较大,短期涨跌幅不预示未来表现,基金投资可能产生亏损。请投资者务必根据自身的资金状况和风险承受能力理性投资,高度注意仓位和风险管理。

【相关产品】

【不投权益纯债求稳】$华宝中短债债券A(OTCFUND|006947)$$华宝中短债债券C(OTCFUND|006948)$$华宝中短债债券D(OTCFUND|022107)$

【缓震底仓配置】华宝宝嘉30天持有期债券(A:021790;C:021791)

数据来源:Wind、基金定期报告。

注:基金管理人评估的华宝宝嘉30天持有期债券、华宝中短债债券基金风险等级为R2-中低风险,适宜C2-稳健型及以上投资者,适当性匹配意见请以销售机构为准。投资策略请以基金合同、基金招募说明书和基金产品资料概要等产品法律文件为准。基金经理观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证。

数据说明:华宝中短债债券成立于2019.3.15,历任基金经理为高文庆(自2019.3.15起),业绩比较基准为中债总财富(1-3年)指数收益率80%+一年期定期存款利率(税后)20%,其2020-2024年分年度净值增长率及其业绩比较基准增长率分别为:2.31%、3.91%、2.44%、4.11%、3.13%及2.37%、3.27%、2.48%、2.60%、3.42%。高文庆在管同类基金包括华宝政金债债券、华宝宝怡债券、华宝宝嘉30天持有期债券,在管非同类基金包括华宝添益、华宝浮动净值货币。华宝政金债债券成立于2019.9.6,历任基金经理为周泽平(2022.12.8-2023.3.23)、高文庆(自2019.9.6起)、徐锬(自2021.12.31起),业绩比较基准为中证政策性金融债指数收益率80%+一年期定期存款利率(税后)20%,其2020-2024年分年度净值增长率及其业绩比较基准增长率分别为:3.49%、3.08%、2.68%、2.22%、5.44%及3.01%、4.70%、2.91%、3.72%、5.85%。华宝宝怡债券成立于2019.5.15,历任基金经理为陈昕(2019.5.15-2021.3.5)、高文庆(自2019.5.27起),业绩比较基准为中证综合债指数收益率,其2020-2024年分年度净值增长率及其业绩比较基准增长率分别为:2.92%、3.80%、1.97%、4.51%、4.00%及2.97%、5.23%、3.32%、4.81%、7.89%。华宝宝嘉30天持有期债券成立于2024.7.17,历任基金经理为高文庆(自2024.7.17起),业绩比较基准为中证综合债指数收益率。截至2025.3.31,其成立以来净值增长率及其业绩比较基准增长率分别为1.19%、3.06%。