大家好,我是阿热。

昨晚美股三大指数全线收涨,有点出乎意料。

昨天的文章里提到穆迪下调美债信用评级。在此影响下,三大股指期货曾在夜盘大幅下跌。

然而在开盘后随着散户涌入,指数低开高走,最终三指全部收涨。

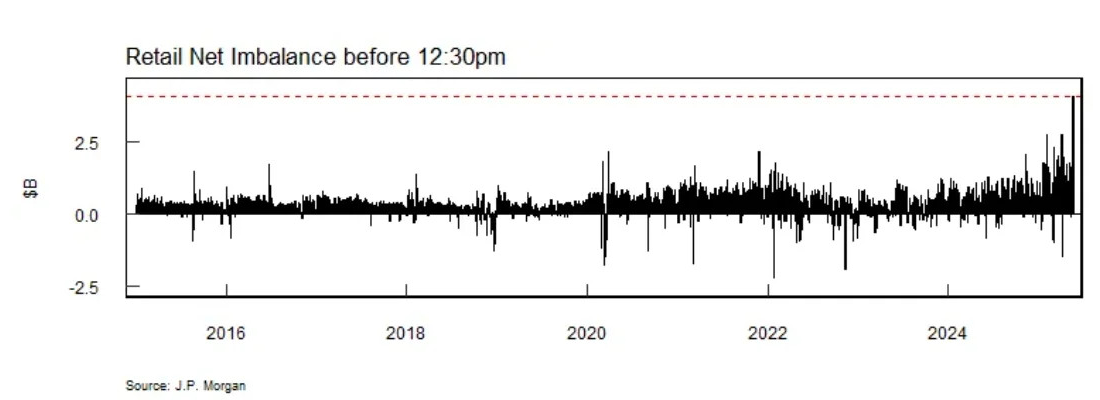

小摩量化团队汇编了数据,截止到盘中12:30,个人投资者净买入了41亿美元美股股票,创新了该时段的历史最高记录,也是首次在正午前突破40亿美元大关。个人投资者周一的交易量占比高达36%,超越了四月下旬水平创下历史新高。

从小摩这张散户成交量数据图里面可以看到,散户的成交量在最近一段时间内明显攀升。相比以往大跌时的恐慌抛售,这届散户的心理素质明显强大许多。

不过散户敢这么冲进市场,和这次统一口径的高效率救市也离不开干系。

首先是贝森特,在周日采访中坚称这个指标所反应的情况和特总政府过去100天的执政无关,而和前政府及过去四年的支出政策有关。总的来说,表达了“穆迪的降级是滞后性调整,而不是向市场传递了新的信息”的主旨,解释穆迪之所以下调美国信用评级,是因为老美的巨额债务,也就是说,不是什么新风险来临,而是大家都已知道的困境。

其次,穆迪是上周五爆出的消息,而白宫在周一美股开盘前才回应,说特总不认同下调信用评级的决定,世界对美国经济充满信心。使得市场可以开盘立刻反应。

再来,多位美联储官员集中在美股开盘前后讲话鼓励市场。比如副主席杰斐逊,表示不会特殊对待这个消息,也不评论这次评级下调会带来什么zz经济方面的影响;明尼亚波利斯联储主席卡什卡利、和约联储总裁威廉姆斯,都在给市场打气,表示诸如要保持投资者信心、美国扔适合投资一类的话。

于是,情绪逐渐维稳,散户进场抬升股市。

……

不过从近期美股的表现来看,短期内行情可能已经比较充分的反映了市场情绪的好转,接下来要想继续上涨还需要新的事件利好推动。也就是说,市场焦点其实又回到了关税、减税法案、降息这三件事了。

目前谈判略显停滞,而且老中的强硬对待,反而让老美在几乎没有实质性回报的情况下软化态度,不少国家都开始重新考虑谈判策略。

从现在的谈判进度来看,这些谈判很可能会持续到六月份,甚至逼近关税暂缓期的到期日。

减税法案这边,虽然昨天说了投票被否,感觉减税变大饼,不过最后还是得到了众议院规则委员会的通过。

目前进度来说,依然有望在5月26号前通过法案,最终目标是在7月4日前完成参议院通过并提交特总签字,时间线没有特别大的变动。

减税法案如果能顺利落地,对美股来说将是一个利好。

只是还要考虑减税对财政的影响,如果按照法案目前内容推进,美国赤字将从2024年占GDP的6.4%,扩大到2035年的接近9%,最后要么逼美联储出手承接,压低利息开支,要么将会结构性的推升美债利率,让美股长期处于更高的利率环境。

降息这边没什么大的变化。

鲍师傅表示要耐心等待,昨晚美联储其他官员也表示不急于降息。话术依旧是认为关税对经济的影响并没有完全反应,可能需要好几个月经济数据才能判断。亚特兰大联储主席直接建议等待3到6个月。

利率市场观察工具显示,市场已经把首次降息的事件推到了9月。

关于美债,尽管美联储降息的预期不断被验证推迟,但是美债收益率依然稳定在4.5%附近,甚至在穆迪下调美债信用评级的背景下,美债收益率也是冲高回落,回到了4.45%附近。

我们观点不变,仍然认为4.5%附近是适合配置的位置。

另外,美联储被发现在5月低调执行了436亿美元的美国国债购买,市场解读为“秘密量化宽松(QE)”,变相印钞增加了货币供应量,相当于在偷偷放水,这样的动作其实也抑制了美债收益率的大幅走高。

关于美债的布局,现在相当于是底部区间,但是考虑到预期不断延迟,意味着降息可能需要到四季度才能实现,美债的投资周期也会比较久。

但是,就像我们昨天说的,重仓国债的美元债基都限额很严重,所以久就久吧。不久还买不够筹码呢。

#每日信息前沿##降息!LPR集体下调##谷子经济有多火?规模已达1689亿元##表现抢眼!创新药还能上车吗?##失守3200美元!金价缘何遭#

$易方达中短期美元债(QDII)A人民币(OTCFUND|007360)$$工银全球美元债A人民币(OTCFUND|003385)$$富国全球债券(QDII)人民币A(OTCFUND|100050)$

$华宝海外科技股票(QDII-LOF)A(OTCFUND|501312)$$华宝海外科技股票(QDII-LOF)C(OTCFUND|017204)$$易方达标普500指数人民币A(OTCFUND|161125)$$广发纳斯达克100ETF联接人民币(QDII)A(OTCFUND|270042)$$易方达全球成长精选混合(QDII)人民币A(OTCFUND|012920)$

$永赢先进制造智选混合发起A(OTCFUND|018124)$$鹏华碳中和主题混合A(OTCFUND|016530)$