1. 美股科技被显著低配,这都是潜在买盘(见第二、五节)

2. 降息利好开始向中国股市蔓延,主要是炒题材?(见第五节)

3. 美股、港股策略持续更新

PS:每天下午2点半前更新一篇美股+中港股的整体复盘。如果对大家有帮助或者有任何建议,请留言区让我知道。

(文章第一至四段信息来自于各投行机构,便于大家了解大资金的最新关注点和态度。我的观点和当日策略会放在文章第五段,供大家参考)

北美/中港市场2025年5月19日

一、 核心摘要

北美市场: 科技股主导,AI竞争激烈,但利率与经济隐忧并存,机构仓位偏低。

中港市场: 政策驱动短期结构行情,但宏观经济疲软构成主要拖累。

关键变量: 美国信用评级、AI技术与竞争格局演变、中美政策动向。

二、 北美市场

整体表现与情绪:

1. 上周美股上涨5%后进入喘息,主要股指如标普500、纳斯达克100指数基本持平。

2. 波动率指数(VIX)上涨5%至18.14。

报告观点:

1. 市场交易员(多数仍显著低配仓位)对市场在穆迪降级后仍能从低点反弹感到沮丧。

2. 高盛PB数据显示,主要美国科技股仍被显著低配,仓位刚从多年低点反弹。

3. 股票持续表现良好,图表形态看好。

美国主权信用评级下调(穆迪):

事件: 穆迪下调美国信用评级,导致美股期货一度下跌,30年期美债收益率曾测试5%,10年期收益率回升至4.5%以上,但随后国债收益率回落,全线仅下跌1-3基点。

报告观点: 市场更关注评级下调背后的美国持续财政失衡问题,而非评级本身。利率上升是支出的反身性压力的逻辑结果,实际利率可能需继续走高。市场可能过于防御,资金藏匿于债券替代品。

经济与企业基本面:

A. 就业市场: 《金融时报》报道,美国应届大学毕业生求职困难,学生招聘平台Handshake职位发布同比下降15%,Indeed实习岗位广告为疫情以来最低。

报告观点: 这是劳动力市场困境的早期信号。

B. 企业定价: “牛寺”表示沃尔玛和中国应“消化关世卫”,不应转嫁给消费者。

报告观点: 这预示企业利润(尤其零售业)将成为贸易政策的“减震器”,缺乏定价权的公司将承压。

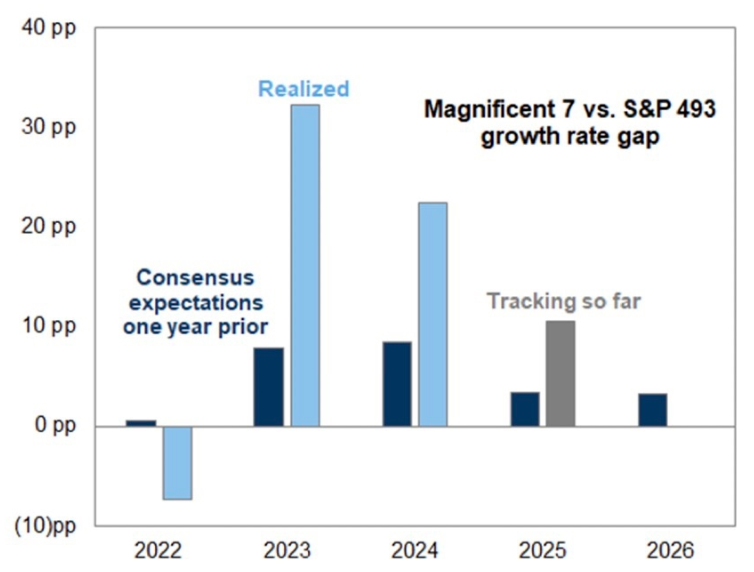

C. 科技七巨头增长: 图表显示,“科技七巨头”与标普500其他493家公司的增长率差距,2023年实际远超预期(七巨头大幅跑赢),2024年预期差距仍显著为正,2025年追踪至今实际差距仍高于预期。

报告观点: 这仍然是一个看涨的图表。

资金流向与仓位:

数据: 美国基本面多空对冲基金净多头仓位为48%(5年期第5百分位,即仓位很低)。企业回购窗口开放至6月13日,高盛回购交易台执行量为年初至今名义日均的1.2倍。CTA(商品交易顾问)本周将买入100亿美元标普500成分股。

报告观点: 市场低仓位。CTA需求回报递减,模型在欧洲已完全做多,本周需求主要来自美国。

三、 中港市场

整体表现:

上证综指持平,深证成指微跌0.08%,创业板指跌0.33%。两市总成交额10864.5亿元人民币,与前日持平。小盘股表现优于大盘股。

报告观点: 市场整体走势不明朗。

行业板块与政策驱动:

A. 表现最好板块:房地产、国防军工、制造业。

B. 表现最差:食品饮料、汽车、银行。

报告观点:

1. 并购重组指引发布后,房地产和并购主题上涨超2%。

2. 国家发改委和商务部发布促进餐饮业发展指导意见,推动小市值餐饮股和预制菜主题上涨(如巴比食品涨10%)。

3. 中央强调收紧商务支出(工作餐禁白酒)、茅台股东大会降低晚宴标准,导致白酒板块下跌1.7%。

宏观经济数据(4月份):

数据: 工业增加值同比增6.1%(计算机相关行业产出增长放缓拖累),固定资产投资年初至今同比增4.0%(基建和房地产投资增长放缓),零售销售同比增5.1%(汽车销售疲软)。

报告观点: 经济活动数据走弱,反映美国加征关世卫负面影响和国内需求依旧疲软。

资金流向:

现象:昨日整体偏卖出,但基本面驱动资金实际是买家,卖出智能手机产业链,买入医疗保健。

数据: 南向资金净买入近10亿美元。

报告观点: 这批投资者表现出逆向投资策略,在港股市场低买高卖。

四、 独立事件

1. “牛寺”与普京计划通话。

2. Polymarket预测市场显示7月前俄乌停火几率低于20%。

3. 未来一段时间将有较多外国代表团访华。

4. “牛寺”将参加国会税务会议。(被认为是可能推动市场继续的潜在因素)

5. 英伟达5月28日盘后发布最新财报。(英伟达强劲指引标准为:季度营收环比增长20亿美元 + 其他关键指标(如EPS或毛利等)环比增长20亿美元)

PS:以上观点均为各机构观点(高盛、美银、摩根等),不代表我个人观点。

五、 我的今日策略

今天报告的几条重点:

1. 机构在美股科技的仓位普遍低,交易员对反弹感到沮丧(与昨天文章一致,本轮反弹,机构踏空。交易员希望市场下跌好回补仓位,但市场没给机会。如果市场风险降低,低配的机构可能成为潜在大买盘,推动美股科技上涨)

2. 美股企业回购窗口开放至6月13日。(企业回购作为5月的重要买方力量,在这个时间节点之后可能衰弱,提前记着,看看6月中旬是否有变盘因素)

3. 美股科技的一些信息继续指向看涨,英伟达业绩争议。(总体是好事,关注5月28日英伟达业绩,怎样解释计提中国市场损失的问题。我估计不会对英伟达表现造成很大影响,因为中东接下来会填补一部分中国市场的缺口)

4. 美国招聘数据走弱、对美债和财政支出的担忧。(宏观数据的影响需要买盘逐渐耗尽才会显现。昨晚美国评级下调,但市场低开高走,就说明买盘依然旺盛,所以这些宏观数据影响短期还不会被市场在意)

———— 关于美股策略 ————

从昨天市场表现看,美股买盘还是挺强的,美债的事情没造成多大影响。

散户立大功。

机构低仓位很头痛,没机会加仓,反而成了潜在买方。

下周有英伟达业绩、美国4月核心通胀数据、美联储5月货币会议纪要。

企业回购窗口至6月13日,之后陆续有企业要发二季报,回购窗口会再度关闭。

以及目前的美国经济数据,在接下来几个月内是维持,还是走弱,都是关注要点。

众多因素叠加起来,有可能会让美股6月出现调整。

目前没什么操作的空间,继续看市场什么时候涨不动了再说。

———— 关于港股策略 ————

今天港股不错。

小米立功,这票现在是港股的情绪风向标,散户喜欢。(昨天消息小米已开始大规模生产其自主研发的 玄戒 O1 高级移动芯片,亮点是3nm工艺。)

另外,中国移动也不错。(今天LPR下调、大银行存款利率下调,高息资产更加抢手)

南向资金早盘也有一波急速流入。

我觉得主要与银行降存款利率有关。

从4月社融数据来看,企业并不想借钱,主要靠国家用力发债。

央行宽松的货币,出现一定程度空转,银行再压存款利率,导致资金寻找潜在收益更高的地方。

资金向股市流入,今天这种感受是最明显的。

在连续上涨后,进入政策真空期阶段,最近大盘整体没出现明显的调整,我挺意外的。

看来宽货币对股市形成了利好,资金面比较充裕。

北证50新高,题材股也比较活跃(现在新经济比如宠物、谷子之类的,代替了旧经济比如白酒,市场出现新的炒作方向)。

总之,目前A股、港股的表现都比我预想的要强。

散户和短线资金看起来比较活跃。

今天港股我思考过港股要不要升舱,目前决定是先不要,继续持舱就好。

——以下是:股市消费记录——

美国资产:

1. 标普:持舱,今日无调舱计划。

2. 纳指:持舱,今日无调舱计划。

中国资产:

1. 港股通科技30:持舱,今日无调舱计划。

2. 东证红利低波:持舱,今日无调舱计划。

*做合格金融消费者,从记账开始!*

海外消费记录:

中国消费记录:

<分享增量信息,提升决策质量。记录真实消费。如果你感兴趣,欢迎点赞关注,留言讨论,咱们交个朋友。>

风险提示:以上观点,不构成买卖建议。市场有风险,投资须谨慎。

$华夏恒生科技ETF发起式联接(QDII)C(OTCFUND|013403)$

$广发恒生科技ETF联接(QDII)C(OTCFUND|012805)$

$天弘恒生科技指数(QDII)C(OTCFUND|012349)$

$工银国证港股通科技ETF发起式联接C(OTCFUND|019934)$

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$天弘纳斯达克100指数发起(QDII)C(OTCFUND|018044)$

$汇添富纳斯达克100ETF发起式联接(QDII)人民币C(OTCFUND|018967)$

#并购重组松绑:程序少、速度快、可跨界##“九天”察打一体无人机6月底将完成首飞##新冠病例激增!医药板块或迎短期催化#