01 写在最前面

各位小伙伴大家好~在全球经济格局重塑、资本市场愈发复杂多元的当下,许多投资者朋友们逐渐发现传统的单一市场或资产已经难以满足其多样化的投资需求了,投资变得越来越难。

作为基金管理人,我们一直在思考,有什么办法能够帮助大家快速知道哪类资产领先、哪类资产落后,以更全面、多元的视角进行投资决策呢?

因此,我们做了这张图。

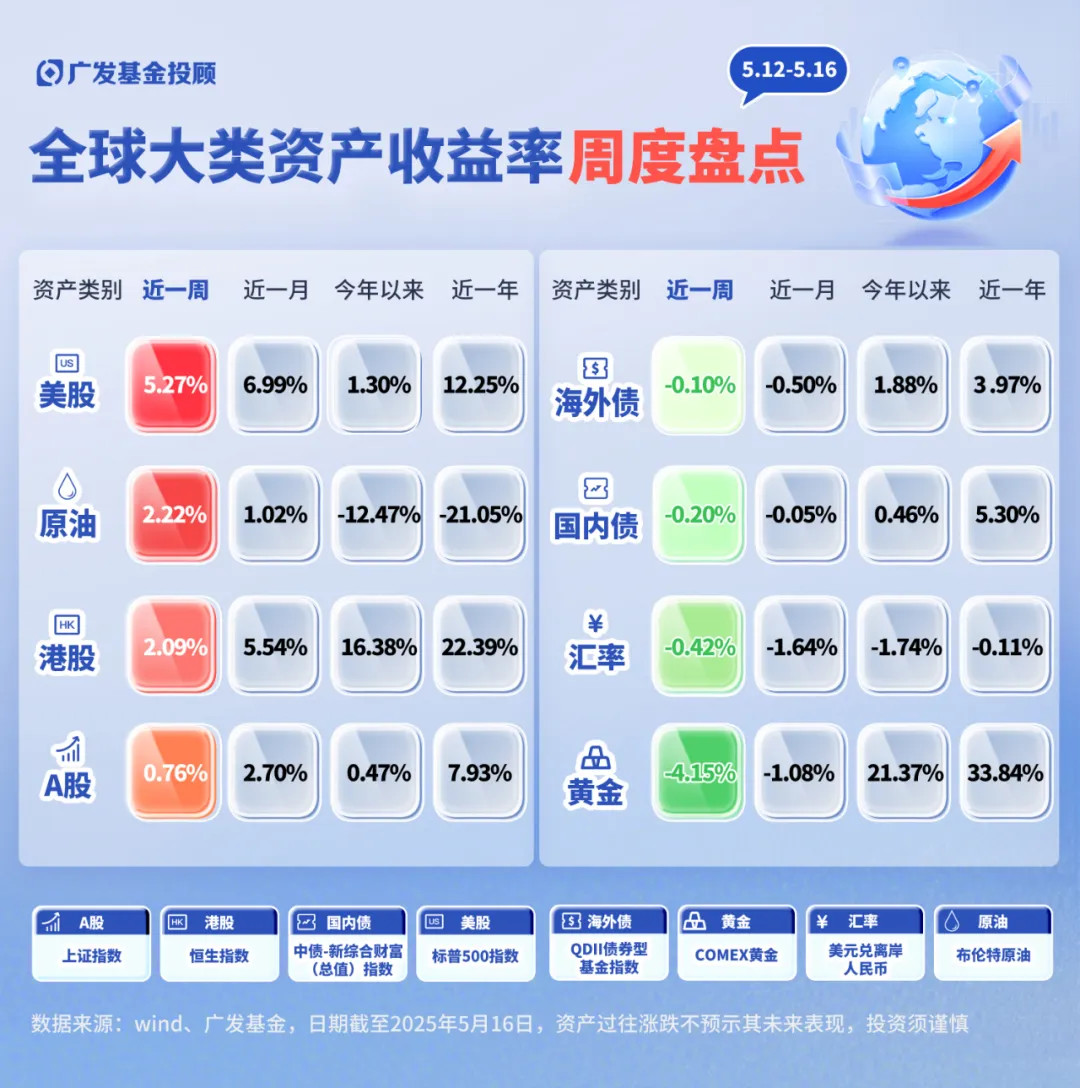

从大类资产上,我们选取了全球范围内具有代表性的8大主要资产类别,涵盖了股票、债券、商品和汇率四大领域,具体包括了中国市场的A股、港股、国内债券,海外市场的美股、海外债,以及商品类资产黄金、原油,和汇率类的美元兑离岸人民币汇率。

从数据层面上,这张图希望帮助大家用多时间维度,全面了解各类资产的业绩表现。

纵向来看,可以快速看清近一周全球大类资产的涨跌情况;

横向来看,我们放了近一周、近一月、今年以来、近一年的4种时间维度数据,方便大家比较同一资产在不同时间维度内的变化,综合判断各类资产的趋势。

除了数据的周度更新,我们未来也发布更多基于全球多元配置视角的内容,包括大家非常关心的热点事件深度点评、各大类资产的投资建议,以及市场趋势的前瞻性分析等等

总的来说,我们希望以专业、系统的投顾视野,为大家提供更有价值的投资洞察,帮助大家做出更科学的多元资产配置和决策,在投资路上共同前行。

02 市场发生了什么?

接下来我们按“A股-港股-美股-国内债-海外债-黄金-原油-汇率”的顺序依次分析,大家可自行滑动到感兴趣的资产。

1 A股

上周的A股市场波动比较大,先涨后跌。周三,上证综指一度突破3400点,这是今年第二次,也是自去年9月底以来的第五次,周内收涨0.76%。

成交量上,全市场日均成交额达到1.27万亿元,比五一假期后的第一周有所减少。

在市场修复下,我们的投顾温度计升温至41(中估区);其中PE分位数为90%,PB分位数为28%,股债利差为6%。

展望未来,我们的结论还是没变——“当前国内市场可能更关心本国变化,对关税消息逐渐脱敏”,除非出现一些超预期的情况(乐观超预期:全面取消关税;悲观超预期:美方毁约和再度加码关税的风险等),那关税可能会重新成为大家最关注的事件。

2 港股

上周,港股整体走势基本上是跟随A股同步上涨的,但涨幅更突出。

从行业来看,金融和资讯科技表现较为突出;而公用事业和地产建筑行业表现相对较弱,其中公用事业小幅下跌,地产建筑行业基本持平。

我们对港股是“较为看好”的态度,特别是对于港股科技行业。考虑中美贸易摩擦进入缓和阶段,科技行业在AI驱动下的投资价值凸显,整体估值相对美国科技股仍有较大差距,大家可以考虑重点关注。

3 美股

得益于中美谈判结果的利好,美股上周走出大幅反弹,三大指数全线飙升,纳斯达克涨超7.15%,基本把2月以来的跌幅修复的差不多了。

整体看,4月美国通胀数据还算稳定,关税的影响暂时没显现(也可能是美国企业积极囤货的原因)。

不过一些前瞻数据显示,接下来通胀压力可能会变大,美联储估计还是会观望为主,降息应该不会来得太快,短期博弈弹性还是存在风险的,大家谨慎些。

4 国内债

上周中美谈判结果显示关税缓和程度大超预期,债券收益率大幅上行,长端利率债碎蛋一片,不过随后股市跷跷板效应叠加信贷数据公布支撑下,债市对关税定价进行修复,最终呈现出了窄幅震荡的格局。

短期来看,建议大家对长端利率债保持谨慎,信用债方面可以稍微乐观些。

中长期方面,我们认为,物价偏低的背景下,适度宽松的货币政策基调或仍会维持,债市的大逻辑仍然存在,但5月降息已经落地了,短期是否继续降息需要继续观望。

5 海外债

还是一样的“股债跷跷板”效应

上周美股大幅反弹,风险偏好回升,美债收益率也因此而有所上行(即债券价格下跌)。

我们认为,美债短期可能还是会以震荡行情为主。不过长期来看,市场仍然认为美联储在年内会实施至少1次降息,存在一定的关注价值。

6 黄金

黄金上周跌的比较多,跌幅超4%。

大跌的原因,主要是中美贸易谈判取得进展、以及地缘政治风险边际缓解等因素导致的,前期支持金价上涨的避险因素出现消退。

短期来看,我们认为金价可能维持震荡,但长期逻辑上,全球央行持续购金、地缘局势紧张及美元信用下滑等支撑因素,是仍然成立的。

7 原油

上周大涨2%+,主要来自市场对全球经济与石油需求前景的担忧有所缓解的乐观情绪。

但整体来看,供应过剩的情绪,仍然会限制全球油价的反弹幅度,而且这种反弹可能也很难有较强的持续性。

8 汇率

上周人民币汇率升值。

美元兑人民币中间价在7.19到7.21之间波动,美元兑人民币离岸即期汇率上周五收盘价为7.21,均值较前一周下行,美元或维持低位震荡格局。

好啦,今天就到这里。

$广发上海金ETF联接C(OTCFUND|008987)$$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$$广发全球精选股票(QDII)人民币A(OTCFUND|270023)$$广发中证A500ETF联接C(OTCFUND|022425)$$广发恒生科技ETF联接(QDII)C(OTCFUND|012805)$$广发恒生科技ETF联接(QDII)A(OTCFUND|012804)$$广发中证香港创新药ETF发起式联接(QDII)C(OTCFUND|019671)$

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎