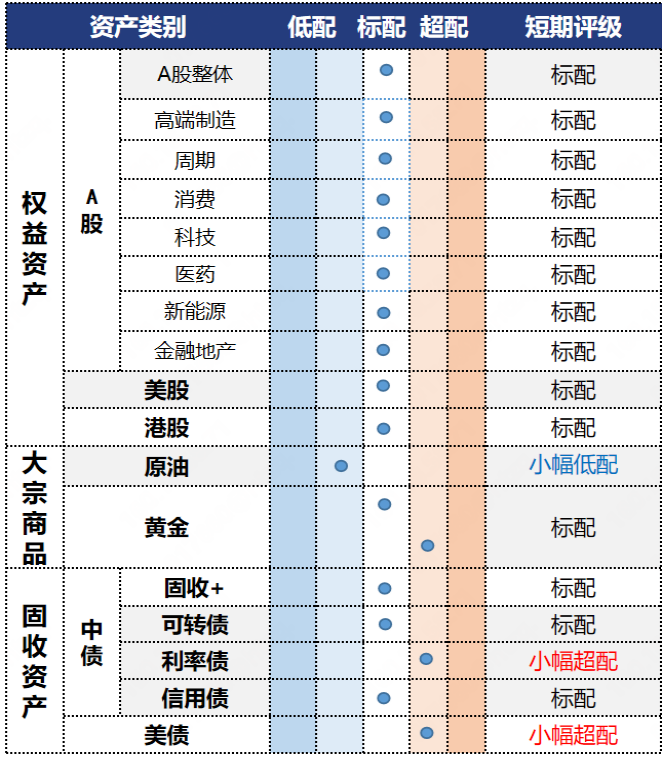

港股:修复接近尾声,耐心等待新方向

投资观点:市场逐步消化中美贸易会谈利好,双方仍存90天关税博弈窗口期,贸易谈判或存在反复性,在中美大国博弈的宏观大背景下需重点关注相关政策后续变化,关税对上市公司经营业绩的影响或滞后至二季度反应。另一方面,市场当前处于高位震荡,轮动速度加快的格局,量能连续萎缩叠加南向资金小幅出逃表明资金观望情绪浓厚,对后市方向性不明确,短期行情动力转弱或预示回调压力;中期视角下,优质企业上市有利于提升港股的整体价值并吸引外资回流,不宜过度悲观。交易上保持谨慎乐观,逢低布局警惕追高。

配置策略上,当前加大配置国内政策支持的方向是投资超额收益的关键,一方面关注受益于逆周期调节政策预期升温的消费板块,另一方面可以关注在自主可控和进口替代逻辑下,港股科技和创新药板块的投资机会。

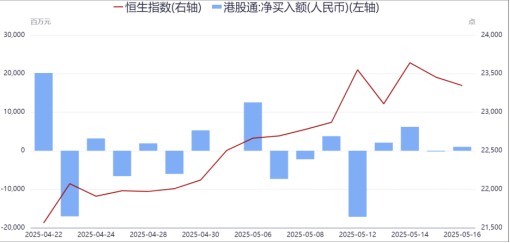

投资逻辑:基本面上看,社融规模回升,新增政府债券同比回升,新增人民币贷款同比转负,4月制造业PMI大幅回落至收缩区间,仍需关注二季度基本面修复情况。外围方面,中美对于关税问题达成联合声明,会议结果超出预期,大幅降低双边关税水平,在此利好影响下市场情绪提振明显,全球大类资产普涨。盈利上看,本周港股科技财报季正式开启,市场对于龙头公司的AI相关业务高度关注,包括云业务增长、资本开支投入等,就当前已披露的公司业绩看,核心科技公司多数业绩超预期,头部效应依旧明显。技术面上,周一中美联合声明发布后恒指冲高,但南向单日净卖出额创2021年2月以来新高,随后几日横盘弱势震荡且短线连续缩量,表明在利好消化后资金观望情绪浓厚,周五跌破5日线;中期视角下周月均线依旧呈现多头格局。

数据来源:Wind,省心研究院,截至2025/05/16

美股:中美关税收敛经济预期改善,美联储逐渐调整货币政策框架加强沟通

投资观点:前期过于悲观,近期过于乐观,均缺乏理性。目前贝森特为代表的建制派走向台前,激烈对垒的关税冲突有所缓和,形成风险偏好回升。但美国经济降速仍是趋势,关注对盈利是否会再次下修。短期情绪仍偏多,欠配资金可继续回补仓位,但大市值权重科技股阶段涨幅较大有回踩风险,可在上涨过程中适度止盈纳指切向标普等权指数。

投资逻辑:美股横盘整理后在利好消息催化下继续反弹,VIX指数已回落至17水平,处于多头共识一致的低波环境。本轮行情机构投资者明显踏空,但随着市场上涨开始部分回补。本期美元指数继续上攻至101一线,10年期美债收益一度突破4.5%,美元边际走强背景下风险资产回暖,股债跷跷板效应明显。亚洲货币依然偏强,韩国货币当局表示美国已向部分亚洲央行施压要求抬升本币汇率,市场对于海湖庄园协议中有关汇率调控的担忧再起。从就业与通胀上看,美国4月CPI与核心CPI升幅均低于市场预期,关税对通胀的扰动尚未在短期体现。此外,鲍威尔回顾货币政策框架演变,对后疫情时代政策实践系统反思,2025年则考虑由FAIT框架转向仅关注当前和未来的通胀变化。鲍威尔表示,2008年后的货币政策环境或已彻底改变。而联储副主席杰佛逊表态未来可能会面临经济放缓但通胀反弹的局面,但货币政策已做好准备应对,暗示降息或仍面临较高不确定性。此外也有票委表态股市波动并非货币政策优先考量而应淡化,削弱博弈性资金对于极端波动下FED PUT的押注。

美债:中美关税降级,后续降息决策取决于实际经济数据

投资观点:在对等关税冲击缓解后,美债的定价逻辑将回归基本面和货币政策。基本面角度,对华关税调降后,美国的衰退压力和通胀压力可能阶段性缓释,但整体关税税率仍有明显提高、仍可能带来一定的通胀压力,且美国政策不确定性的影响很难完全消除,再叠加上可能存在的透支效应,美国经济仍有下行压力。从货币政策看,经济下行压力决定了美联储仍处在降息的大周期中,目前,美联储降息节奏较为谨慎,鲍威尔仍在等待经济硬数据的走弱从而打开继续降息的窗口。期限角度而言,美债短端波动相对长端较小,且票息整体较高,下半年降息的概率仍大,短端美债可能仍具备配置价值;长端方面,下半年债务上限问题解决后或面临长端美债供给冲击,在看到硬数据明显恶化前,长端更多受到供需扰动,预计维持宽幅震荡格局。

投资逻辑:关税方面,中美关税大幅缓和,美欧关税谈判进展缓慢。美国4月份零售环比增长0.1%、高于预期的0%,但核心零售环比0.2%、低于预期的0.3%,反映美国“提前消费”有所降温。从通胀上看,美国4月通胀数据低于预期,关税传导尚待显性化。美国4月核心CPI环比从3月0.06%升至0.23%,CPI环比从3月的-0.05%回升至0.22%,但均低于预期的0.3%。美国4月PPI环比为-0.5%,低于预期的0.2%。货币政策看,5月美联储连续第三次将基准利率维持在4.25%-4.5%,美联储强调不确定性以及滞胀风险上升,维持观望态度,不急于调整货币政策。决议声明中,联储维持对经济动能稳健的判断,但强调经济前景的不确定性进一步增加,且高失业率和高通胀的风险已经上升。本次会议并没有太多新增信息,市场整体波动不大。5月15日,鲍威尔表示可能放弃平均通胀目标制(FAIT,美国低利率、低增长、低通胀时期的货币政策框架),重返更灵活的方针。事实上,从2022年加息开始,美联储已经实质上放弃了FAIT框架,回到了之前2%的通胀目标上,因此周四鲍威尔的演讲内容并未明显超出市场预期。

姚舜禹:S0570624080006

潘意虹:S0570624030036

风险提示:市场有风险,投资需谨慎。本材料中的信息和数据仅供参考,部分来源于公开或第三方渠道,不保证其准确性、完整性或可靠性。本材料所表述的意见或观点力求客观、公正,但具有一定的时效性及局限性,仅供辅助参考,在任何情况下均不构成对投资者的投资建议或投资依据。对依据或者使用本材料内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。华泰证券本着诚实信用、勤勉尽责的原则提供基金投资顾问服务,提供投资建议并为投资者调仓,但不保证投顾账户一定盈利,也不保证最低收益。组合历史业绩不代表未来收益。华泰证券提醒投资者接受基金投资顾问服务遵循“买者自负”原则,投资者应结合自身的投资经历、风险承受能力、资产配置需要做出投资决策,基金投顾账户的投资风险由投资者自行承担。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。本材料版权仅为华泰证券公司所有,未经许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本材料发布的所有内容的版权。