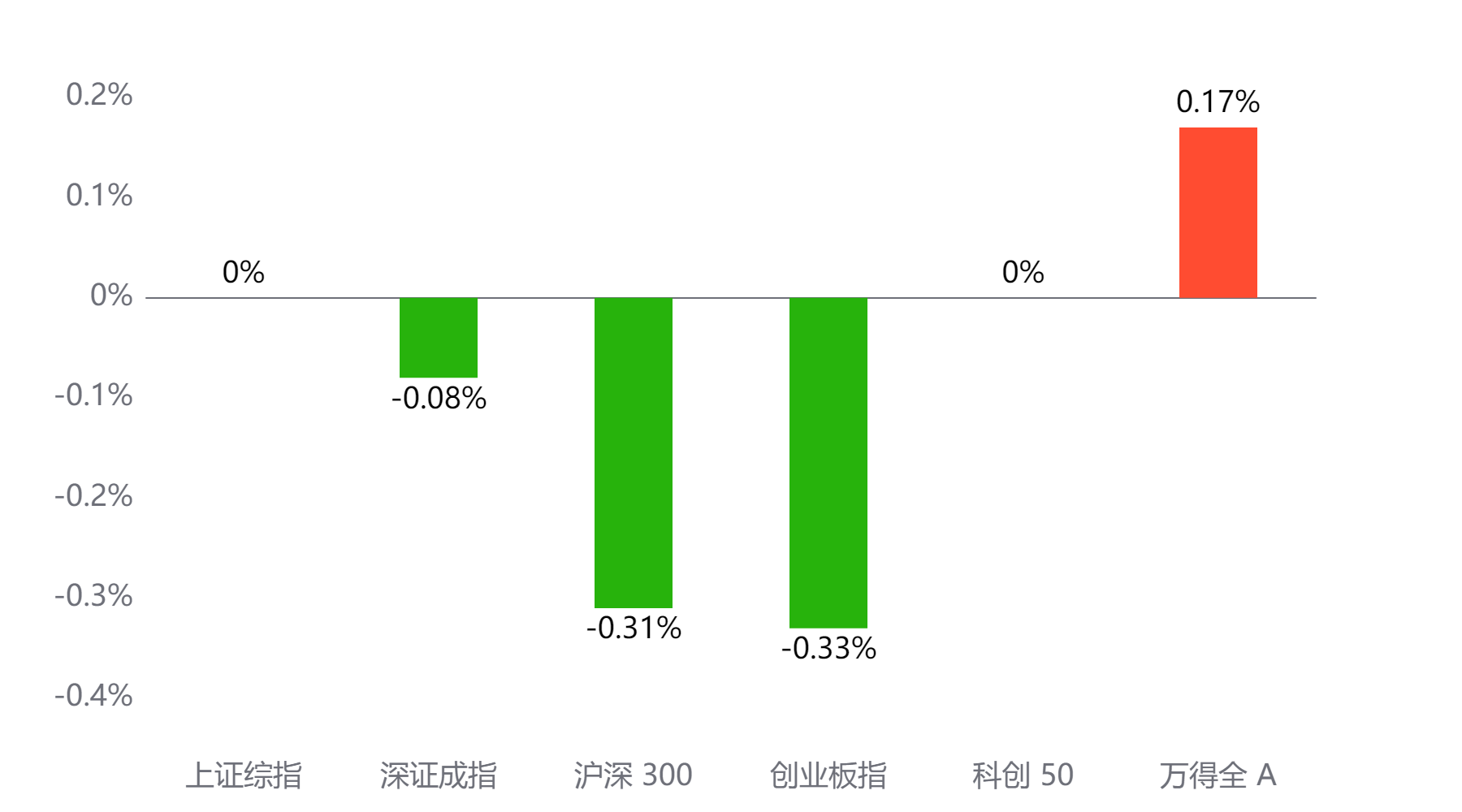

截至今日收盘,市场各主要指数涨跌不一。上证综指收3367.58点,平收0.0%;深证成指收10171.09点,下跌0.08%;沪深300下跌0.31%,创业板指下跌0.33%,科创50平收0.0%,万得全A上涨0.17%。

主要指数当日涨跌幅

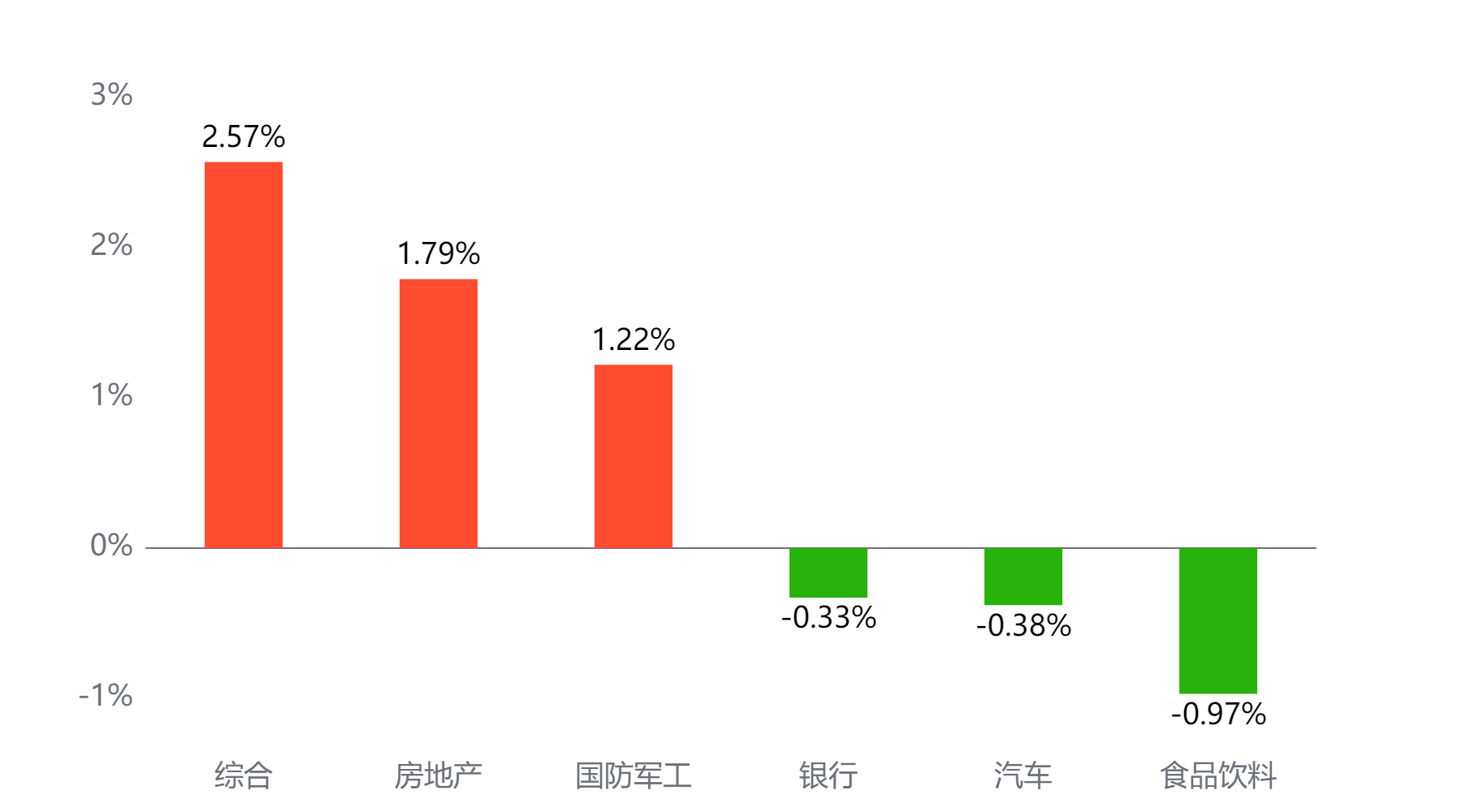

行业板块

今天表现最好的行业板块依次为综合、房地产、国防军工,表现最差的依次为银行、汽车、食品饮料。

当日涨幅前三与后三行业板块

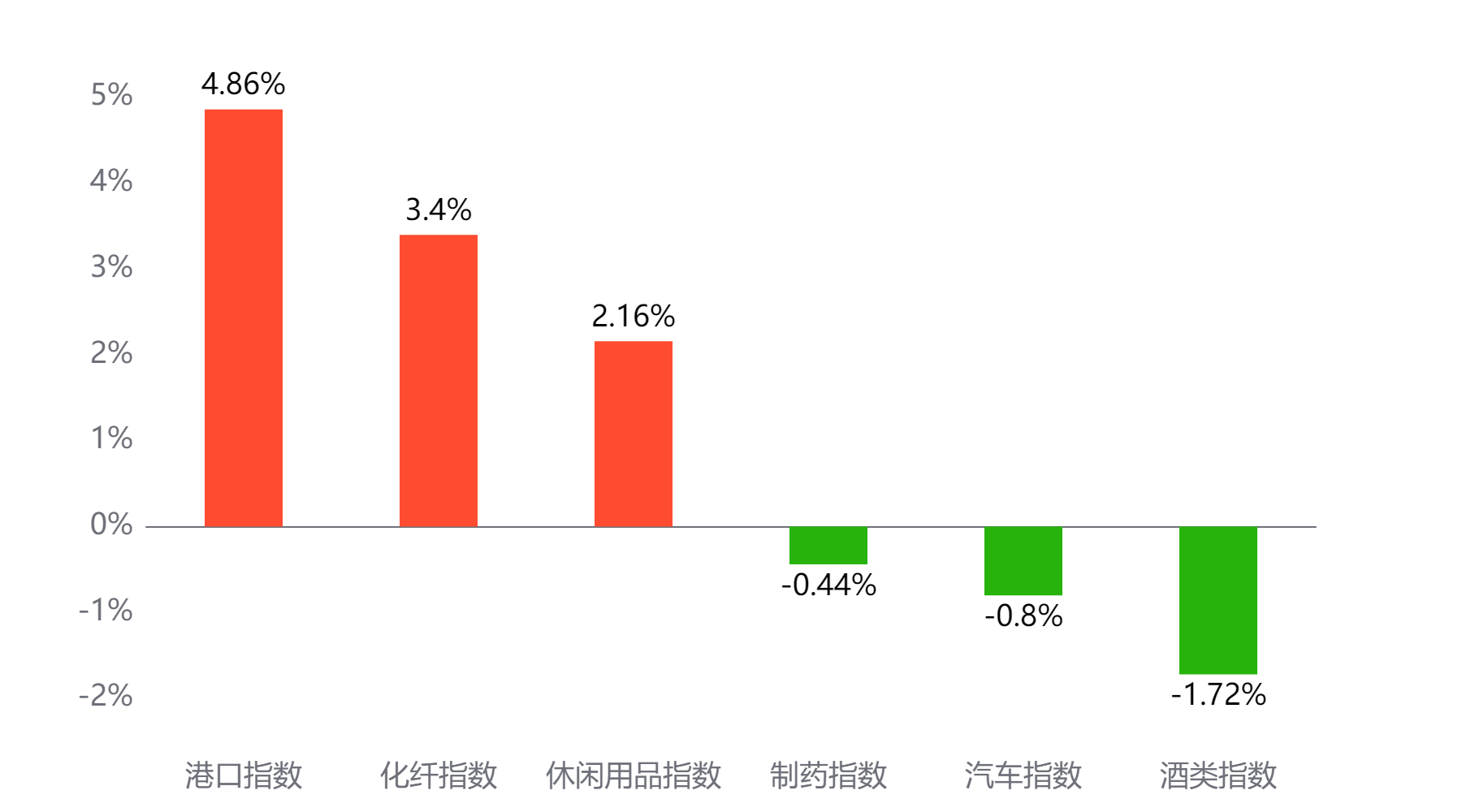

主题板块

今天表现最好的主题概念依次为港口、化纤、休闲用品,表现最差的依次为制药、汽车、酒类。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 10,864亿元 较前一交易日 下降31亿元

两融情况:截至上一交易日两融余额 18,011亿元 较前一交易日 下降20亿元

估值水平

上证指数:市盈率TTM 14.54 历史分位 67.59% 偏高估 市净率LF 1.31 历史分位 18.55% 低估

深证成指:市盈率TTM 25.14 历史分位 56.76% 居中 市净率LF 2.13 历史分位 19.18% 低估

沪深300:市盈率TTM 12.53 历史分位 56.33% 居中 市净率LF 1.31 历史分位 13.34% 低估

创业板指:市盈率TTM 30.64 历史分位 10.36% 低估 市净率LF 3.77 历史分位 19.83% 低估

中证500:市盈率TTM 28.91 历史分位 53.54% 居中 市净率LF 1.78 历史分位 19.54% 低估

万得全A:市盈率TTM 19.07 历史分位 63.43% 偏高估 市净率LF 1.55 历史分位 12.79% 低估

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

券商观点:

华西证券:

中美双边关税超预期下降,直接带动短期市场风险偏好回升和基本面预期改善,A股主要指数向上突破4月初缺口;与此同时,市场对关税反复的担忧仍存在,且年初至今美国对华加征的30%关税仍保留,因此在当前位置部分资金止盈情绪有所升温。往后看,A股仍将处于震荡中稳步向上的趋势中,稳定和活跃资本市场的政策助力指数中枢不断上移。例如第三批险资长期投资试点、公募基金管理费收取模式改革、上市公司并购重组新的安排等,均有利于为A股注入增量资金和提升市场活跃度。

#“九天”察打一体无人机6月底将完成首飞##并购重组松绑:程序少、速度快、可跨界##新冠病例激增!医药板块或迎短期催化##失守3200美元!金价缘何遭##华为、腾讯等巨头切入人形机器人赛道#

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。