最近在社交平台上,有不少朋友发出了这样的疑问:存款利率越来越低,想把钱转进债券基金,但债市好像也不太平静,我该怎么办?

这个问题的背后,反映的正是当前投资者的普遍焦虑。存款利率不断下降,很多稳健投资者开始把目光投向风险收益相对更高的债券基金,但同期利率波动加剧的环境,又让大家担心债市波动给资产带来的冲击。

有没有风格稳健,同时收益更有竞争力的选择?或许,我们可以关注一种品类:带有持有期的纯债基金。

相较于往年,如今越来越多带有持有期的债基进入到大众视野当中。尤其是其中的子类型——滚动持有期债基,截至今年4月,其成立数量和规模双双创下历史同期新高,市场热度杠杠的。

那么,持有期纯债基金的魅力何在?话不多说,一起来看看吧。

什么是持有期纯债基金?

对于“持有期纯债基金”,我们可以拆分为“纯债”和“持有期”两个知识点来理解。

1. 纯债

顾名思义,纯债基金就是专注于投资债券的基金,不投股票、可转债等含有权益属性的资产。因此,这类基金能为投资组合提供相对稳健的收益基础,在资产配置中往往扮演着“压舱石”一类的角色。

回顾历史数据,近10个完整年度中,无论是短期还是中长期纯债基金,其代表指数均年年获得正收益,稳健特性较为明显。

图1:近10个完整年度纯债类基金指数业绩表现

数据来源:Wind,截至2024年12月31日。指数表现不代表未来表现,也不预示相关基金的未来表现,投资须谨慎

2. 持有期

目前,市场上大部分具有封闭运作特征的基金有3种:持有期基金、滚动持有期基金、定期开放基金。在下图中,我们可以看到三者申赎机制的特点与各自的区别。

图2:不同基金品类的申赎机制

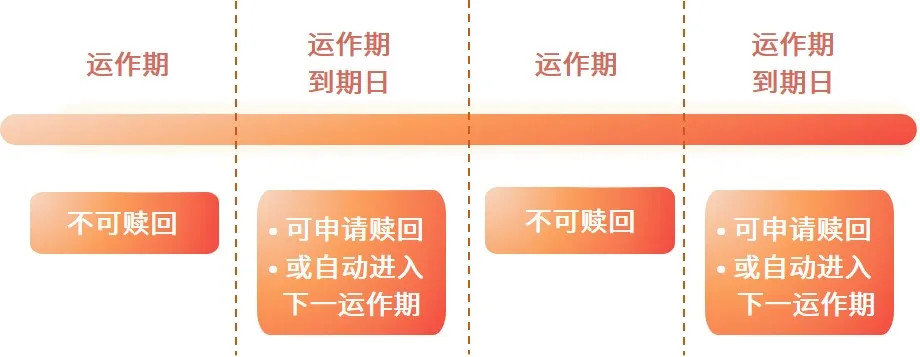

其中滚动持有期基金的规则稍微复杂一些,大家可以结合下方运作流程图帮助理解。

这类基金有点像持有期基金和定开基金的结合体,可以随时申购,申购后需持有满一个运作期(如60天、90天等),人们仅可以在每个运作期的到期日赎回;如果在到期日没有申请赎回,基金将自动进入下一个运作期。所以,投资这类基金,我们要特别留意到期日的节点。

图3:滚动持有期债基运作模式

这类债基有何优势?

有人可能好奇,既然纯债基金已经具备稳健特性,那为啥还要再加上期限的设置呢?这会给基金带来哪些好处?

相比于开放式的纯债基金,设置了持有期的产品有两点是值得关注的。

首先,对基金管理来说,这有利于基金份额的相对稳定。频繁申赎可能会导致基金经理被迫买卖债券,增加交易成本甚至影响收益。更加稳定的份额有助于提升基金资产的利用效率,以及方便从更长线的维度布局债市。

其次,对咱们投资者来说,一是赎回费可能更低,二是避免情绪化交易。债市短期也会有波动,人性的恐惧可能会让大家作出不理性的决策,而设置持有期,就能利用交易机制帮我们克制追涨杀跌、过度择时等非理性操作。

这类债基表现如何?

在理论上,持有期基金有其优势所在,那在实际运作当中,它们的历史表现究竟如何?

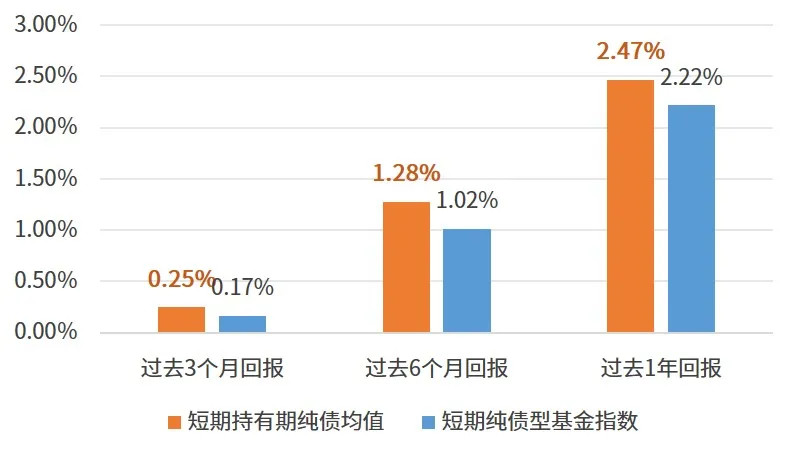

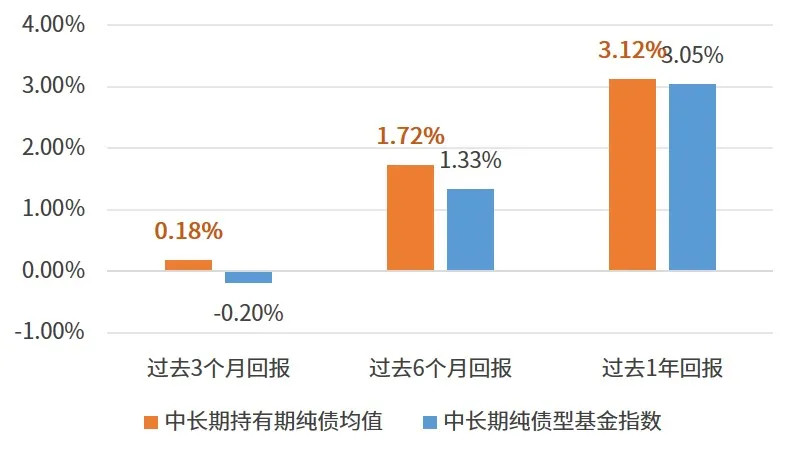

截至今年一季度,过去一年里债市经历了快速上涨与较大调整两种阶段,震荡幅度加剧,还是具有一定代表性的。我们不妨考察一下这段时期内,持有期债基的表现。

图4:短期持有期纯债基金与短期纯债型基金指数比较

数据来源:Wind,截至2025年3月31日。指数表现不代表未来表现,也不预示相关基金的未来表现,投资须谨慎

图5:中长期持有期纯债基金与中长期纯债型基金指数比较

数据来源:Wind,截至2025年3月31日,指数表现不代表未来表现,也不预示相关基金的未来表现,投资须谨慎

可以看到,设置了持有期的纯债基金,在震荡加剧的市场中,历史表现相较于对应的债券基金指数更为稳健。

究其原因,一方面是基金经理能够通过优选债券和调整持仓结构,力争在市场上涨时跟上节奏,在市场调整时控制回撤;另一方面,正如前文所说,“持有期”的机制也有利于稳定基金规模,方便基金经理更好地管理产品。

$广发添财90天滚动持有债券C(OTCFUND|012942)$$广发添财60天持有债券C(OTCFUND|016629)$$广发添福90天持有债券C(OTCFUND|018805)$

以上就是本期要分享的全部内容,欢迎转发分享给家人朋友,我们下期再会。

《广发投资进化论》栏目由广发基金管理有限公司(以下简称“广发基金”)员工撰写,内容引用信息来自公开资料,我们力求但不保证信息的准确性与完整性,请读者仅作参考,自行核实相关内容。本栏目所载观点、结论及意见仅代表在报告发布时的个人观点,不代表广发基金立场,亦不构成任何投资与交易决策依据。对于任何因使用或信赖本栏目内容而造成(或声称造成)的任何直接或间接损失,我们不承担任何责任,基金投资有风险,投资须谨慎。本栏目内容版权仅为广发基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。广发基金保留对任何侵权行为进行追究的权利。

投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。