市场回顾

上周,中美经贸高层会谈取得实质性进展,大幅降低双边关税水平,或提升权益市场风险偏好。

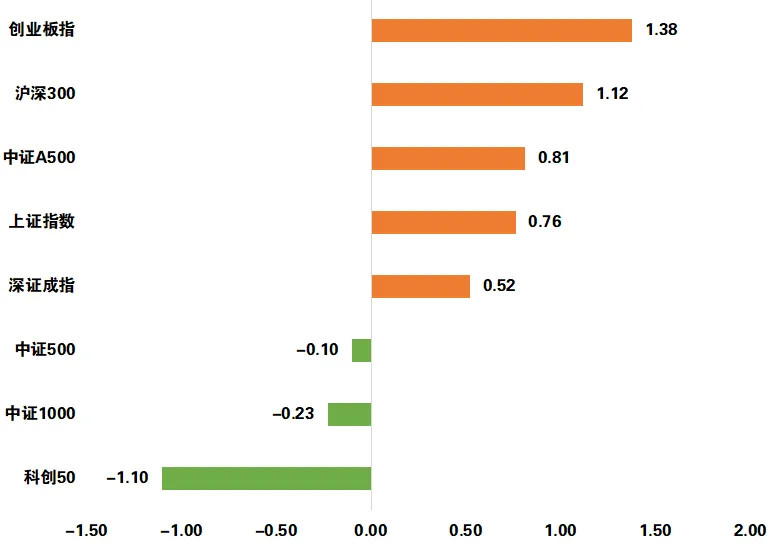

上证指数周涨幅0.76%,深证成指周涨幅0.52%,创业板指周涨幅1.38%,中证A500指数周涨幅0.81%。

图1:A股重要指数上周涨跌幅(单位:%)

数据来源:Wind,日期截至2025年5月16日,指数过往业绩不预示其未来表现,投资须谨慎

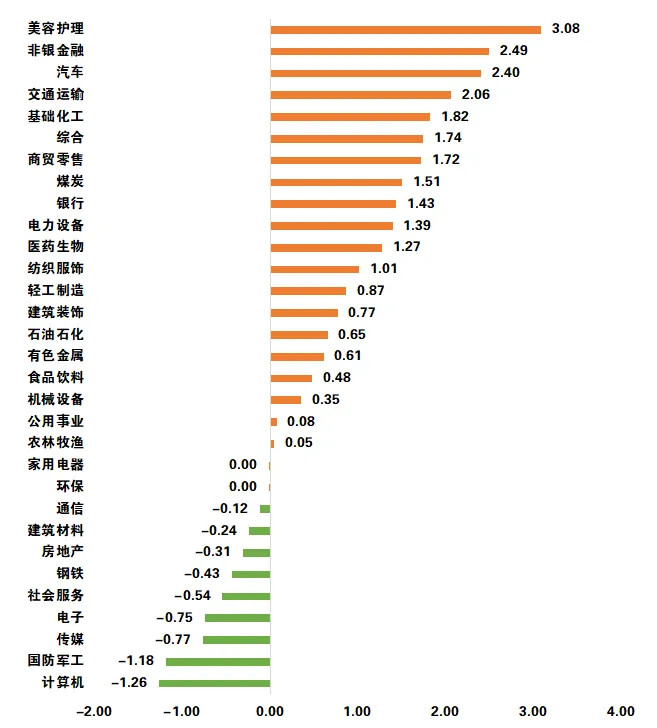

从申万一级行业来看,美容护理、非银金融、汽车表现相对较好,计算机、国防军工、传媒表现相对一般。

图2:申万一级行业上周涨跌幅(单位:%)

数据来源:Wind,日期截至2025年5月16日,指数过往业绩不预示其未来表现,投资须谨慎

市场资讯

中美经贸高层会谈联合声明发布,双方同意大幅降低双边关税水平,美方取消共计91%的加征关税,中方相应取消91%的反制关税;美方暂停实施24%的“对等关税”,中方也相应暂停实施24%的反制关税。中方还相应暂停或取消对美国的非关税反制措施。双方将建立机制,继续就经贸关系进行协商。

国务院召开做强国内大循环工作推进会,国务院总理在会上强调,要深刻认识和准确把握当前经济形势,把发展的战略立足点放在做强国内大循环上,以国内大循环的内在稳定性和长期成长性对冲国际循环的不确定性,推动我国经济行稳致远,努力实现高质量发展。

国家信息中心发布一系列先行指标显示,4月份以来,在一系列宏观政策协同发力下,消费、投资、工业生产等多领域保持向好态势。数据显示,4月份,挖掘机总体销量同比增长17.6%,全国工程机械开工率环比增长1.6个百分点。初创企业经营活力指数同比增长36.8%,增速较上月提升14.3个百分点。线下消费热度指数同比增长25.4%,比上个月提高4.6个百分点。

证监会主席指出,将把推动资本市场高质量发展,与更好服务首都发展紧密结合起来,把立足服务首都所需和发挥资本市场所能紧密结合起来。深化投融资综合改革,加快推进北交所服务创新型中小企业“主阵地”建设,打造资本市场改革开放新高地。

工信部副部长指出,中国建成全球技术领先、规模最大的信息通信网络,5G应用融入97个国民经济大类中的86个,工业互联网实现41个工业大类全覆盖。要加速推进5G-A、6G技术研发、产业培育和应用发展,深入推进网络新型基础设施跨区域、跨行业协同建设。

商务部国际贸易谈判代表兼副部长出席亚太经合组织贸易部长会议,并出席中国与《数字经济伙伴关系协定》(DEPA)成员部级会议。他表示,中方加入DEPA谈判取得积极进展。

央行、金融监管总局等7部门联合发文,从创业投资、货币信贷、资本市场、科技保险、财政政策、央地联动、创新生态等七个方面,提出15项促进科技金融发展的政策举措,为科技创新提供全生命周期、全链条的金融服务,引导长期资本、耐心资本和优质资本进入科技创新领域。

“国际低空经济合作联盟(ILCA)”在深圳发起成立,首批成员涵盖100余家国际知名企业和研究机构。国际低空经济合作联盟是首个国际性低空经济合作平台,将牵头制定低空经济全球标准。

我国城市更新顶层设计出台。中办、国办近日印发《关于持续推进城市更新行动的意见》,提出八方面主要任务,其中包括:推进城镇老旧小区整治改造,开展完整社区建设,推进老旧街区、老旧厂区、城中村等更新改造,加强城市基础设施建设改造等。这意味着中国大力实施城市更新按下“加速键”。

我国城市规划“全面体检”套餐——2025版《国土空间规划城市体检评估规程》正式发布,增设“城区范围及周边20公里农用地面积”指标,引导城郊加强“米袋子”“菜篮子”建设。今年开始,城市体检将逐步与供地计划等挂钩。

中国水泥协会最新数据显示,我国的水泥产量约20亿吨,占全球产量的50%左右。数据显示,目前,我国年人均消费量超过1吨,而共建“一带一路”国家的年人均水泥消费量仅有300公斤,有着巨大的提升空间,国际市场前景广阔。

国家数据局印发《数字中国建设2025年行动方案》,目标是到2025年底,数字经济核心产业增加值占GDP比重超过10%,算力规模超过300EFLOPS。

据自然资源部,全国省市县国土空间总体规划已基本批复完成,进入全面实施阶段。同时,部分超大特大城市正在结合实际开展都市圈国土空间规划编制。

央行、香港证监会、香港金管局拟进一步丰富“互换通”产品类型,以更好满足境外投资者管理人民币利率风险的需求。一是延长合约期限,延长利率互换合约期限至30年;二是扩充产品谱系,推出以LPR为参考利率的利率互换合约。

首批新模式浮动管理费率基金上报,涉及26家基金管理人。首批上报的产品均为全市场选股的基金,主要对标沪深300、中证A500、中证500或者中证800等主流宽基指数。

国际信用评级机构穆迪宣布,由于美国政府债务和利率支付比例增加,将美国主权信用评级从Aaa下调至Aa1,同时将美国主权信用评级展望从“负面”调整为“稳定”。此前,惠誉评级和标普全球评级已将美国评级调至AAA以下,穆迪的这一决定这意味着美国已被三大评级机构全部降级。白宫批评穆迪下调美国政府信用评级的决定,指责该机构缺乏声誉。

美国财政部公布数据显示,今年3月,日本增持49亿美元美国国债,持仓规模为11308亿美元,依然是美国第一大债主。中国减持189亿美元美国国债至7654亿美元,为今年首次减持,持仓规模由第二下降至第三。英国增持290亿美元美国国债至7793亿美元,持仓规模由第三上升至第二。3月所有海外对长期、短期美国证券和银行现金流(banking flows)的净流入总额为2543亿美元。

俄罗斯和乌克兰两国代表团16日在土耳其举行3年来的首次直接谈判。乌克兰方面在谈判结束后表示,谈判毫无成果。俄方则表示,对谈判结果总体满意,愿意继续同乌方进行接触。

美联储主席表示,美联储正在考虑调整货币政策指导框架的核心内容,以应对2020年疫情后通胀和利率前景的重大变化。他指出,美国可能进入供应冲击更频繁、通胀更不稳定的时期,这对经济和央行构成艰巨挑战。而随着经济和政策不断变动,长期利率可能会走高。

美国总统签署行政命令,要求制药商降低美国药品价格,与其他国家的药品价格保持一致。他表示,如果美国的价格与其他国家不一致,政府将对企业征收关税,并表示他正在寻求59%至90%的降价幅度。命令还指示政府考虑推动直接面向消费者的采购计划,以其他国家的价格销售药品。

市场展望

银河证券

短期来看,《中美日内瓦经贸会谈联合声明》的公告释放出中美经贸关系缓和的积极信号,有助于推动市场避险情绪降温。同时,贸易摩擦对国内经济增长的潜在压力缓解,企业盈利预期有望上修。但本轮协议是中美谈判的阶段性成果,后续关税政策走向存在反复性和不确定性。长期来看,A股市场走势仍将体现“以我为主”的内涵,有望展现出更强韧性。

配置上,可以关注三大方向。第一,外部环境不确定性加大,业绩确定性相对较强、股息回报整体相对稳定的红利板块具备防御属性。第二,A股市场“科技叙事”逻辑明晰,继续关注后续产业趋势的催化机会。第三,关注大消费板块的配置机会,政策密集支持服务消费,“两新”政策扩围提质,带动行情修复。

申万宏源

短期宏观预期或难有方向性变化,行业结构也缺乏突破方向,维持二季度是中枢偏高震荡市的判断。《中美日内瓦经贸会谈联合声明》后,中国外需预期修复,或支持A股向上挑战震荡区间上限。同时,二季度经济基本面有望脉冲式改善。中美经贸关系缓和,二季度从“抢转口”到“抢出口”,外需从初步显现下行压力,到可能脉冲式上行。尽管基本面改善尚无法外推,但短期数据验证有望保持强势。平准基金有力支撑资本市场预期,A股市场下行风险或许相对可控。

展望后市,短期科技相对消费或仍是性价比较高的方向。继续战略看好国内AI产业链和具身智能的投资机会。国内AI算力目前还需等待互联网平台资本开支再发力及重磅产业催化落地。机器人微观结构更好,短期对小级别催化的反应会更有弹性。另外,医药生物(CXO、创新药)是一季报稀缺的景气方向,可保持关注。

来源:wind资讯、《上海证券报》《中国基金报》、各大券商研报

$广发中债7-10年国开债指数E(OTCFUND|011062)$$广发双债添利债券E(OTCFUND|009267)$$广发创业板ETF发起式联接A(OTCFUND|003765)$$广发创业板ETF发起式联接C(OTCFUND|003766)$$广发国证半导体芯片ETF联接C(OTCFUND|012630)$$广发中证香港创新药ETF发起式联接(QDII)A(OTCFUND|019670)$$广发中证香港创新药ETF发起式联接(QDII)C(OTCFUND|019671)$$广发多因子混合(OTCFUND|002943)$$广发北证50成份指数A(OTCFUND|017512)$$广发北证50成份指数C(OTCFUND|017513)$

免责声明:本文版权归原作者所有,内容仅代表作者个人观点,与广发基金管理有限公司无关。其原创性以及文中陈述文字和内容未经本公司证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本公司不作任何保证或承诺,请读者仅作参考,请自行核实相关内容。