#探寻财富金字塔尖的声音#

我的投资之路:回顾与展望一一一

在投资的漫漫征途中,我就像一位冒险家,怀揣着对财富增长的期待,在金融市场的浪潮里不断摸索前行。如今,看着自己的投资账户,我想好好梳理一下这些年的投资经历,总结经验教训,也为未来的投资之路寻找更明确的方向。

一、近一年投资成果复盘

(一)收益情况剖析

截至2025年5月16日,我的投资总资产达到了523,228.64元,这一年的收益金额为53,507.71元,收益率为11.39%。这个成绩让我颇为欣慰,毕竟它跑赢了沪深300指数2.75%,还战胜了82.49%的同期基民。

从收益走势来看,过去这一年市场的波动犹如过山车一般。收益曲线起起伏伏,既有快速上升的阶段,也有让人揪心的下滑时期。比如在某些时段,市场行情大好,我的投资收益随之大幅增长,最高达到了17.88%;但随后市场风云突变,收益又出现了回撤,最低至 -10.53% 。不过,我始终坚信市场的周期性,没有在低谷时慌乱抛售,也没有在高峰时盲目追涨,坚持长期投资的理念,最终使得整体收益还算可观。

再看收益明细,每个月的收益情况都各不相同。2025年1月,市场环境不佳,我的收益率为 -0.84%;2月市场回暖,收益率回升至 +5.75% ;3月市场相对平稳,收益率为 +0.56% ;4月市场调整,收益率又变为 -2.31% ;到了5月,收益率为 +1.30% 。这种月度收益的波动,充分反映了市场的不确定性。

在众多投资产品中,不同基金对收益的贡献差异明显。盈利排行前三的基金分别是天弘恒生科技指数(QDII)A、景顺长城电子信息产业股票A、易方达中证海外50ETF联接人民币A,它们分别贡献了9,091.32元、6,062.25元、5,416.71元的收益。这些基金的良好表现,得益于相关行业的发展以及基金经理的有效管理。然而,也有一些基金出现了亏损,像富国天益价值混合A、东方红沪港深混合、富国天惠成长混合(LOF)A等,它们的亏损让我意识到投资并非总是一帆风顺,需要不断审视和调整投资组合。

(二)资产配置与交易行为分析

我的资产配置较为多元化,涵盖了多种类型的基金。从资产走势来看,期初资产(2024年5月31日)为435,725.57元,经过资金的流入流出以及投资收益的变化,期末资产(2025年5月16日)达到了523,228.64元。其中,资金净流入为33,998.35元,投资收益为53,504.72元 。

在资产配置比例上,混合型基金占比35.69%,指数型基金占比29.81%,货币型基金占比22.16%,股票型基金占比10.09% 。这样的配置让我在不同市场环境下都能有所兼顾。混合型基金可以灵活调整股票和债券的投资比例,适应市场变化;指数型基金能够跟踪市场指数,分享市场整体增长的红利;货币型基金则提供了流动性和稳定性,在市场下跌时起到缓冲作用;股票型基金虽然风险较高,但也具备获取高收益的潜力。

回顾过去一年的交易行为,我一共进行了791笔交易,手续费支出为179.14元。频繁的交易虽然让我有机会及时调整投资组合,但也增加了交易成本。仔细分析这些交易,有些是基于对市场趋势的判断,比如在市场下跌时适当加仓,以期降低成本;有些则是因为对某些基金的表现不满意而进行的调整。但总体来说,部分交易可能过于频繁,导致未能充分享受到长期投资的收益。

二、持仓基金深度分析

(一)持仓基金整体表现

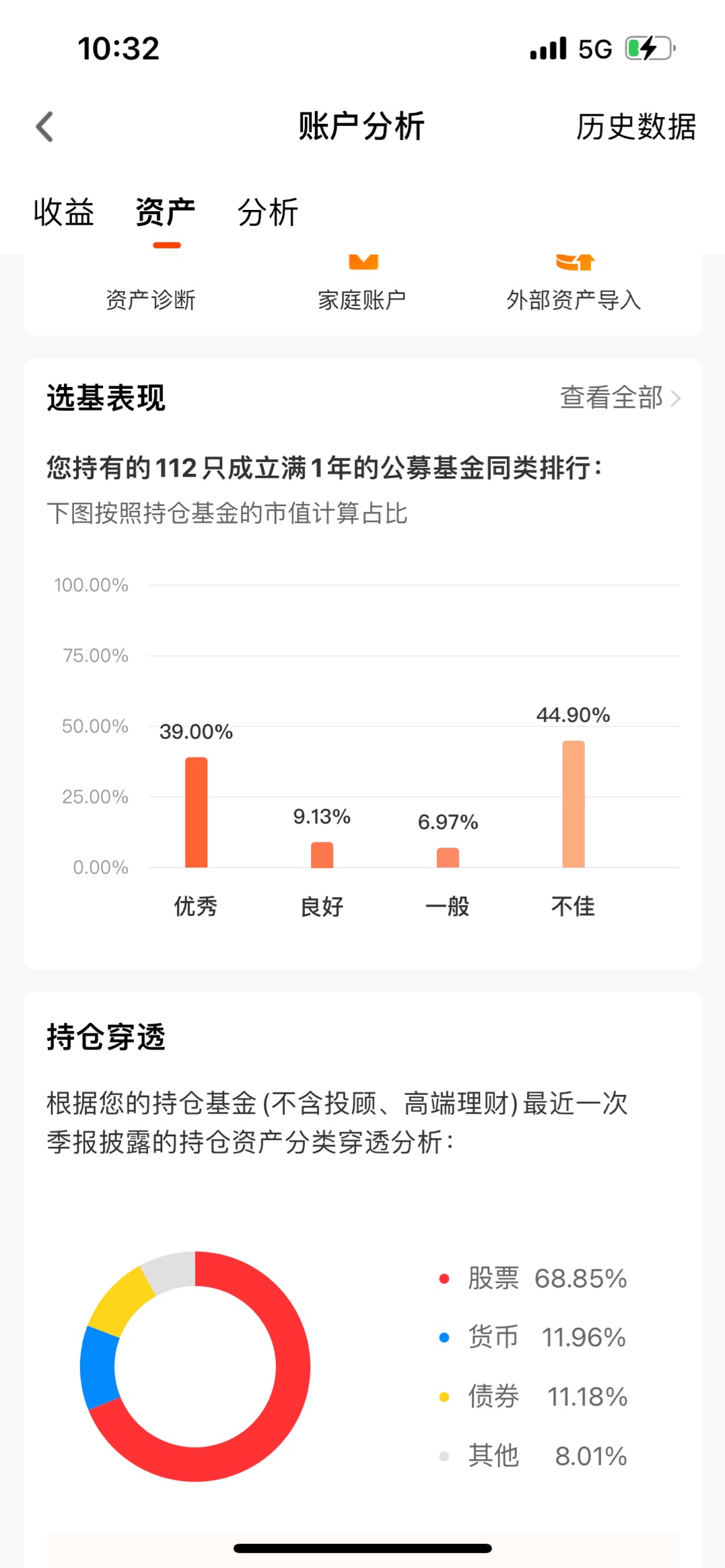

我目前持有112只成立满1年的公募基金,对这些基金的表现进行分类统计后发现,39.00%的基金表现优秀,9.13%的基金表现良好,6.97%的基金表现一般,而44.90%的基金表现不佳 。这样的结果让我认识到,虽然我在基金选择上花费了不少心思,但仍有很大的提升空间。

对于表现优秀的基金,比如前面提到的天弘恒生科技指数(QDII)A等,它们往往具备一些共同特点。一方面,所处行业具有良好的发展前景,像科技行业,随着全球数字化进程的加速,相关企业的成长空间巨大;另一方面,基金经理的投资策略和管理能力较强,能够敏锐捕捉市场机会,有效控制风险。

而对于表现不佳的基金,我进行了深入反思。部分基金可能是因为所处行业受到宏观经济环境、政策调整等因素的不利影响,导致业绩下滑;也有一些基金可能是基金经理的投资决策失误,或者基金规模过大影响了操作灵活性等原因。

(二)重仓基金分析

在我的重仓产品中,活期宝占比最大,达到了22.16%,金额为116,172.29元。活期宝本质上是一种货币基金,具有流动性强、风险低的特点,它在我的投资组合中主要起到资金储备和稳定收益的作用。当市场出现较好的投资机会时,我可以迅速将活期宝中的资金转出进行投资;在市场不稳定时,它又能为我的资产提供安全保障。

除了活期宝,其他重仓基金多为股票型和混合型基金。例如工银前沿医疗股票A,持仓占比4.70%,金额为24,676.11元。我选择这只基金,是看好医疗行业的长期发展。随着人们生活水平的提高和对健康的重视,医疗需求持续增长,医疗行业具有广阔的发展前景。景顺长城电子信息产业股票A也是我的重仓基金之一,持仓占比4.48%,金额为23,479.61元。电子信息产业是科技创新的前沿领域,技术更新换代快,具有较大的成长潜力,因此我对这只基金也抱有较高的期望。

然而,像富国天益价值混合A等重仓基金出现了亏损情况。富国天益价值混合A持仓占比4.09%,金额为21,446.10元。这只基金的亏损让我认识到,即使是曾经表现优秀的基金,也可能因为市场环境变化、基金经理变动等因素而出现业绩波动。我需要更加密切关注重仓基金的动态,定期评估它们的表现,及时调整投资策略。

三、投资风格与策略评估

(一)投资风格特点

从持仓穿透分析来看,我的投资组合中股票占比68.85%,货币占比11.96%,债券占比11.18% 。这表明我的投资风格相对较为激进,更倾向于权益类资产。我之所以选择这样的投资风格,是因为我相信长期来看,股票市场能够提供较高的回报率,通过投资优质股票和股票型基金,有机会实现资产的大幅增值。

但同时,我也保留了一定比例的货币和债券资产。货币资产的存在保证了资金的流动性,让我在面对突发情况时有足够的资金应对;债券资产则具有相对稳定的收益,能够在一定程度上平衡投资组合的风险。这种在激进与稳健之间寻求平衡的投资风格,是我根据自己的风险承受能力和投资目标逐渐形成的。

(二)投资策略有效性分析

在投资策略方面,我主要采取了分散投资和长期投资的策略。分散投资体现在资产配置的多元化上,我不仅投资了不同类型的基金,还涉及多个行业和领域。通过分散投资,我希望能够降低单一资产或行业波动对投资组合的影响,实现风险的有效分散。从过去一年的投资结果来看,分散投资在一定程度上起到了作用,当某些行业或基金表现不佳时,其他资产的良好表现能够弥补部分损失,使得整体投资组合的收益相对稳定。

长期投资也是我一直坚持的策略。我深知投资是一场马拉松,而非短跑冲刺,短期的市场波动难以避免,但只要所投资的资产具有良好的基本面和长期发展潜力,长期持有往往能够获得较为可观的收益。例如,我持有的一些基金虽然在短期内出现了波动,但通过长期持有,最终实现了盈利。不过,长期投资并不意味着一成不变,我也会根据市场环境的变化和基金的表现,适时对投资组合进行调整和优化。

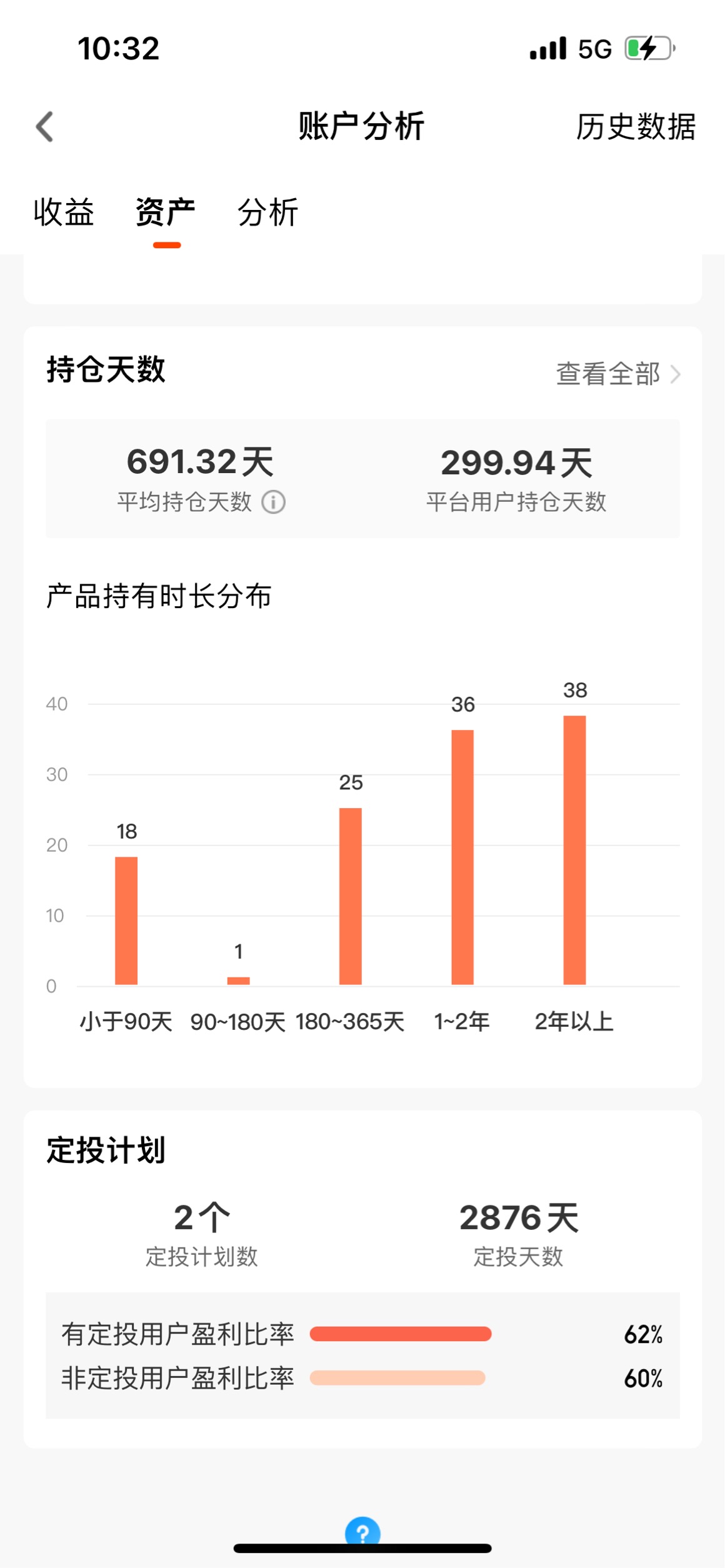

此外,我还采用了定投的策略。目前我有2个定投计划,定投天数达到了2876天。定投的好处在于可以通过定期投入,平均成本,降低市场波动对投资的影响。尤其是在市场下跌时,能够以更低的价格买入更多的份额,从而在市场回升时获得更高的收益。从数据来看,有定投用户的盈利比率为62%,略高于非定投用户的60% ,这也证明了定投策略在一定程度上的有效性。

四、过往年度投资业绩回顾与反思

回顾过去几年的投资业绩,可谓是跌宕起伏,每一年都有着独特的经历和深刻的教训。

(一)过往年度业绩表现

2020年度,我的投资收益率达到了29.28%,收益金额为85,161.21元,战胜了80.19%的基民,被评为“收益达人”。那一年,市场行情整体向好,我抓住了一些热门板块的机会,比如科技、消费等板块。当时,我对市场趋势的判断较为准确,及时加大了对相关基金的投资,因此获得了丰厚的收益。

然而,2021年度市场风格发生了明显变化,我的投资收益率变为 -2.65%,出现了亏损。这一年,前期表现较好的板块出现了调整,而我未能及时调整投资组合,仍然重仓持有一些已经高估的资产,导致净值回撤。同时,对一些新兴板块的机会把握不足,错过了一些潜在的收益增长点。

2022年度,全球经济形势复杂多变,地缘政治冲突、通货膨胀等因素对市场造成了较大冲击,我的投资收益率进一步下滑至 -14.35%。在这种极端市场环境下,我虽然尝试进行了一些调整,但由于市场的不确定性过大,调整的效果并不理想。部分资产的下跌幅度超出了预期,使得投资组合的整体价值大幅缩水。

到了2023年度,市场持续调整,我的投资收益率为 -8.98%,仍然处于亏损状态。这一年,我在投资决策上过于谨慎,错过了一些市场反弹的机会。同时,对宏观经济形势的判断不够准确,未能及时调整投资策略以适应市场变化。

直到2024年度,市场逐渐企稳,我的投资收益率回升至2.38%,收益金额为11,291.72元,战胜了55.88%的基民,取得了“小有成就”。这一年,我对投资组合进行了全面梳理和调整,更加注重资产的均衡配置,同时加强了对市场的研究和分析,使得投资业绩有所改善。

(二)经验教训总结

通过对过往年度投资业绩的回顾,我深刻认识到以下几点经验教训:

1. 市场是多变的,不能一成不变:市场风格会不断切换,不能仅仅依赖过去的成功经验。在市场环境发生变化时,要及时调整投资组合,不能墨守成规。例如2021年,我没有及时适应市场风格的转变,导致投资出现亏损。

2. 宏观经济形势和政策对投资至关重要:宏观经济形势和政策会对市场产生深远影响。在投资过程中,要密切关注宏观经济数据、政策走向等因素,提前做好应对准备。比如2022年,地缘政治冲突和通货膨胀等宏观因素对市场造成了巨大冲击,如果能够提前预判并调整投资策略,或许可以减少损失。

3. 投资决策要理性,避免盲目跟风:在投资中,要保持理性,不能被市场情绪左右。不能在市场上涨时盲目追高,也不能在市场下跌时过度恐慌。例如在2023年,我因为过于谨慎而错过一些机会,就是没有正确对待市场波动。

4. 不断学习和提升投资能力:投资是一个不断学习的过程,需要持续提升自己的投资知识和技能。要加强对行业、企业的研究,提高对市场的分析和判断能力。只有不断学习,才能更好地适应市场变化,做出更合理的投资决策。

五、未来投资展望与规划

(一)市场趋势判断

展望未来的投资市场,我认为仍然充满机遇和挑战。从宏观经济层面来看,全球经济在经历了疫情的冲击后,正在逐步复苏,但复苏的进程可能并不均衡。一些新兴经济体有望实现较快增长,而部分发达经济体可能面临通胀压力、债务负担等问题。在国内,经济结构调整和转型升级将继续推进,科技创新、绿色发展等领域将成为经济增长的重要动力。

从政策角度来看,货币政策和财政政策将继续保持稳健灵活,以支持经济的稳定增长。货币政策可能会根据经济形势的变化进行适度调整,保持流动性合理充裕;财政政策将更加注重精准发力,加大对重点领域和薄弱环节的支持力度。这些政策的变化将对投资市场产生重要影响,比如对科技创新、新能源等领域的政策支持,可能会带来相关行业的投资机会。

从行业发展趋势来看,科技行业将继续保持快速发展。人工智能、大数据、云计算、物联网等技术的应用将不断拓展,相关企业有望迎来新的增长机遇。医疗行业也将持续受到关注,随着人口老龄化的加剧和人们健康意识的提高,医疗需求将不断增加,医疗创新也将推动行业的发展。此外,新能源、环保等行业也将在可持续发展的背景下,获得更多的发展空间。

(二)投资规划与策略调整

基于对市场趋势的判断,我制定了以下投资规划和策略调整:

1. 优化资产配置:继续坚持股债平衡的策略,但会根据市场估值情况适时调整股票和债券的比例。如果股票市场估值较高,我会适当增加债券资产的配置,以降低风险;如果股票市场估值较低,我会增加股票资产的比例,把握投资机会。同时,进一步优化各类资产内部的配置,比如在股票型基金中,更加注重行业的分散和均衡,避免过度集中在某几个行业。

2. 精选投资标的:在基金选择上,更加注重基金经理的投资能力和历史业绩。选择那些投资理念清晰、风格稳定、业绩长期优秀的基金经理管理的基金。同时,加强对基金持仓的分析,了解基金的投资方向和风险特征,确保投资标的符合我的投资目标和风险承受能力。对于一些表现不佳的基金,及时进行评估和调整,避免长期持有不良资产。

3. 加强行业研究:深入研究重点关注的行业,如科技、医疗、新能源等。了解行业的发展趋势、竞争格局、政策环境等因素,以便更好地把握行业内企业的投资价值。通过行业研究,提前发现潜在的投资机会,及时调整投资组合。

4. 坚持长期投资和定期定额投资:继续坚持长期投资的理念,避免被短期市场波动所干扰。同时,进一步完善定投策略,合理设置定投金额和周期。对于一些优质基金,加大定投力度,通过长期积累获取稳定收益。

5. 控制交易频率,降低交易成本:减少不必要的频繁交易,避免因短期波动而盲目操作。在进行交易决策时,充分考虑交易成本对投资收益的影响。只有在市场出现明显的趋势变化或投资标的基本面发生重大改变时,才进行调整。

投资是一场充满挑战和机遇的旅程。在过去的投资历程中,我经历了市场的风风雨雨,有收获也有教训。但我相信,只要保持理性、坚持学习、不断调整,我一定能够在未来的投资道路上取得更好的成绩,实现自己的财富目标。我将以更加谨慎和积极的态度,迎接未来投资市场的挑战,不断探索和实践,努力让自己的投资之路走得更加稳健和长远。

@天弘基金 @天天话题君 @天天基金创作者中心