继腾讯发布一季报之后,网易的财报也紧随其后。2025年第一季度财报,净收入达288亿元,同比增长7.4%,游戏业务强劲增长12.1%,毛利润同比增长8.6%,非公认会计准则下归母净利润112亿元。

作为中国互联网50指数的重要成分股,网易财报不仅是企业自身的成绩单,更映中国互联网行业在政策优化、技术突破和全球扩张下的新机遇。

一、网易财报:中国互联网50指数的缩影

网易2025年一季度财报展现了中国互联网企业的韧性与潜力。游戏及相关增值服务净收入240亿元(33亿美元),同比增长12.1%,得益于《蛋仔派对》《逆水寒》等爆款手游及海外市场拓展。毛利润185亿元(同比增长8.6%)和营业费用同比下降14.4%,反映了成本优化与盈利能力的提升。

尽管有道(净收入13亿元,同比下降6.7%)、云音乐(净收入19亿元,同比下降8.4%)和创新业务(净收入16亿元,同比下降17.6%)承压,网易通过聚焦核心优势和精细化运营,展现了在存量竞争中的适应力。

作为互50指数权重股之一,网易的业绩折指数成分股的共性:龙头企业凭借核心业务稳健增长和多元化布局,正引领行业走出低谷,迎接新增长周期。

二、中国互联网50指数:互联网的核心风向标

中国互联网50指数由港交所推出,涵盖腾讯、阿里巴巴、美团、京东、网易等50家中国互联网龙头企业,覆盖电商、游戏、社交、云计算、在线教育等领域。

截至2025年5月,指数总市值约1.2万亿美元,占港股科技板块的近70%。2024年,互50指数累计上涨约15%,跑赢恒生指数,显示出投资者对中国互联网行业的信心回暖。

1、增长动能:核心业务与新赛道并进

互50指数成分股的核心业务展现出强大韧性。游戏行业受益于版号审批常态化(2024年发放超1200个)和海外市场扩张,腾讯、网易等企业海外收入占比持续提升。

电商领域,阿里巴巴、京东通过供应链优化和直播电商巩固市场份额,2024年“双11”全网GMV同比增长约8%。

云计算与AI成为新增长点,百度、阿里云在AIGC(AI生成内容)和大模型商业化上加速布局,2024年云计算市场规模预计突破6000亿元。

2、政策红利:监管缓和与创新支持

2023-2024年,互联网行业监管逐步从高压转向规范,2025年初《互联网信息服务管理办法(修订草案)》强调合规发展,为企业提供了更清晰的政策指引。国家层面,2024年出台的《生成式人工智能服务管理暂行办法》鼓励AI创新,地方政府通过补贴、产业园建设支持科技企业。

例如,上海“模速空间”成为AI与机器人创新高地,网易等企业积极参与生态建设。这些政策为互50指数成分股创造了有利环境。

3、全球竞争力:从跟随到引领

互50指数企业正加速全球化布局。2024年,腾讯、网易在东南亚、欧美游戏市场收入增长超20%,拼多多Temu、字节跳动TikTok在北美、欧洲电商市场快速扩张。

AI领域,百度文心一言、阿里通义千问等大模型性能逼近国际先进水平,吸引海外客户。全球化不仅分散了国内市场风险,还提升了企业的盈利能力和估值水平。

三、行业趋势:技术驱动与场景拓展

1、AI赋能:重塑业务模式

AI技术正在重塑互50指数企业的业务生态。游戏行业中,网易利用AIGC优化内容创作,降低开发成本。电商平台通过AI推荐算法提升转化率,2024年阿里、京东的广告收入同比增长约10%。

云计算领域,阿里云、腾讯云的AI算力服务需求激增,2025年预计占其收入比重超30%。AI的广泛应用将推动指数成分股的收入多元化。

2、场景拓展:新消费与企业服务

后疫情时代,消费场景从线下向线上线下融合(OMO)演进。美团、快手通过本地生活服务和短视频电商挖掘新增长点,2024年本地生活市场规模突破1.5万亿元。

企业服务领域,互50指数企业如腾讯会议、金山办公在远程办公、数字化转型需求下快速增长,2025年SaaS市场预计同比增长25%。新场景的拓展为指数提供了长期增长动力。

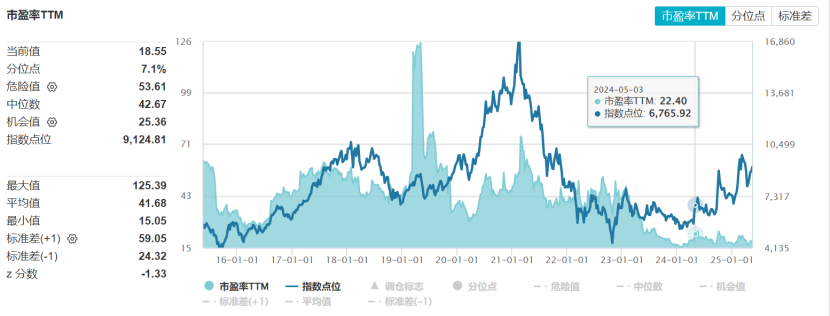

Wind数据显示,截至2025年5月16日,中国互联网50指数的市盈率仅有18.55倍,处于近十年7.1%的历史低位。

回顾整个2024年,南向资金净流入港股科技板块超2000亿港元,互50指数成为主要流入标的。2025年在中概股全面复苏的背景下,中国互联网指数有望跟进一步~

#新冠病例激增!医药板块或迎短期催化#

#失守3200美元!金价缘何遭#

#保险、券商大金融集体爆发!什么信号?#

#特朗普或突破AI芯片出口限制!影响几何?#