周一(5月12日),中美关税谈判获得超预期的结果:

- 美国对中国,取消了之前非理性、报复性增加的91%,并且把最早的34%对等关税中的24%,采取了豁免90天的优惠,相当于立即实施关税增加幅度只有10%,和对全世界其他大部分国家差不多。

- 中国对美国,基本上是对称的:保留了10%的反制关税,其余的取消或暂停90天。

抛开一些太过遥远的宏大叙事,作为咱们普通投资者,大家可能更关心的眼前问题是:

中美关税“降级”后,我持有的各类资产以及对应的基金(A股、美股、港股、债基等),会受到正面还是负面的影响?

现在的关税水平究竟算高还是低?未来谈判走向如何?

因此,今天我们就来一起从大类资产的角度,聊聊未来的看法以及投资建议。

01 各大类资产怎么看?

接下来我们按“美股-美债-A股-港股-A债-美元-黄金”的顺序依次分析,大家可自行滑动到感兴趣的资产。

1. 美股—— 利好,高额关税对美国经济本身也是一种伤害

谈判结果公布后,标普500两天连涨4%收复年内跌幅,一定程度上也体现了市场对关税风险缓和后的积极态度。

目前,美国的衰退压力和通胀压力阶段性缓和,美股情绪也已修复至关税前,这是积极改善的方面。

数据来源:wind

不过,虽然美股现在可以说是基本走出了恐慌区,但以特朗普反复无常的态度来看,美股仍然存在不确定性,同时估值相对较高,短期博弈弹性还是存在风险的。$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$$广发纳斯达克100ETF联接人民币(QDII)A(OTCFUND|270042)$$广发全球精选股票(QDII)人民币A(OTCFUND|270023)$$广发全球精选股票(QDII)人民币C(OTCFUND|021277)$

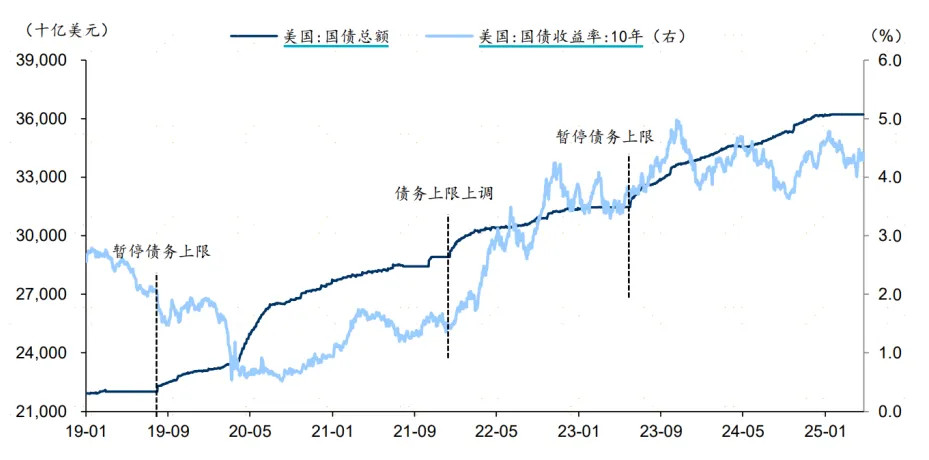

2. 美债—— 震荡,短期内不确定性较高,长期在降息背景下有一定关注价值

美债近期主要的干扰因素有两个方面:

偏利好的干扰:关税缓和+最新4月通胀数据低于预期后,原本牵制降息节奏的通胀压力有所缓和,这给予了美联储更顺利地实施降息的空间。

偏利空的干扰:当前美国的国债总额已经快接近美国国会规定的债务上限了,如果不提升上限,则国债就可能违约;但若债务上限实施了提升,那么政府可能会大量发行国债,发行量增加有可能带来潜在的供给冲击。如果供过于求,那美债的价格就会出现下跌。

历史上,美国曾多次提高或者干脆取消过债务上限。每次这么操作后,美债的供给都会变多,债券收益率大多会上涨,即债券价格下跌,结果相关的基金可能会亏钱。

资料来源:Wind,华泰研究

因此,我们认为,美债短期可能还是会以震荡行情为主。不过长期来看,市场仍然认为美联储在年内会实施至少1次降息,那么当前超过4.5%的10Y国债收益率赔率还是不错的,存在一定的关注价值。

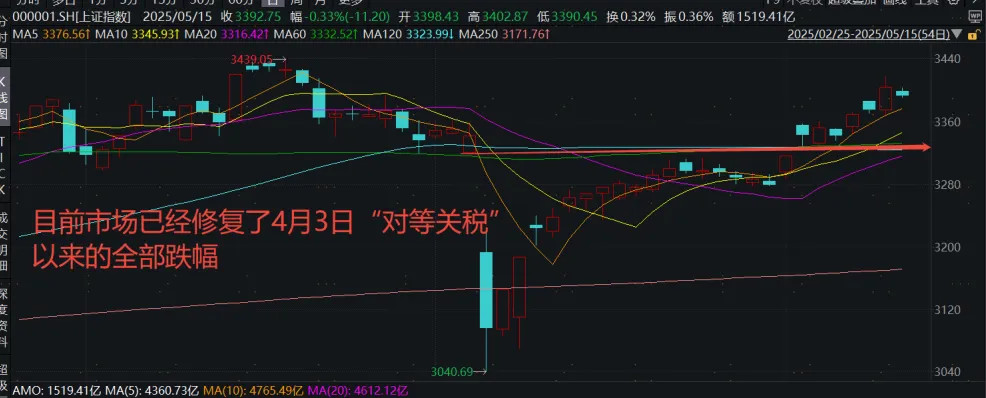

3. A股—— 中性,当前国内市场可能更关心本国变化,对关税消息逐渐脱敏

整体来看,本次关税谈判超预期,对A股的情绪和风险偏好还是有很好的修复作用的。

不过,如果只看近期的市场走势,在修复了4月3日以来的跌幅后,A股开始走出“一阴一阳”的震荡行情。

数据来源:wind

这可能体现了A股投资者的一种心理:对海外的消息逐渐脱敏,更加关注国内基本面和政策变化。

那按照这个逻辑推下来,我们得到了一个看起来有点反常识的推论:

关税缓和一定程度上对A股形成了利空,或者至少是会引起市场震荡的。

因为,在海外压力缓和之后,国内的货币和财政政策在节奏和力度上加强的可能性就下降了。

不过,未来90天的谈判不确定性还是很高的,走向还真不好说。如果再次出现大家意料之外的变化(乐观超预期:全面取消关税;悲观超预期:美方毁约和再度加码关税的风险等),那关税可能会重新成为大家最关注的事件。

但就像曹刿论战中的道理,“一鼓作气,再而衰,三而竭”,对于始终反复的事件,市场也会逐渐感到疲惫,更多地关注国内自己的变化。$广发中证A500ETF联接A(OTCFUND|022424)$$广发中证A500ETF联接C(OTCFUND|022425)$

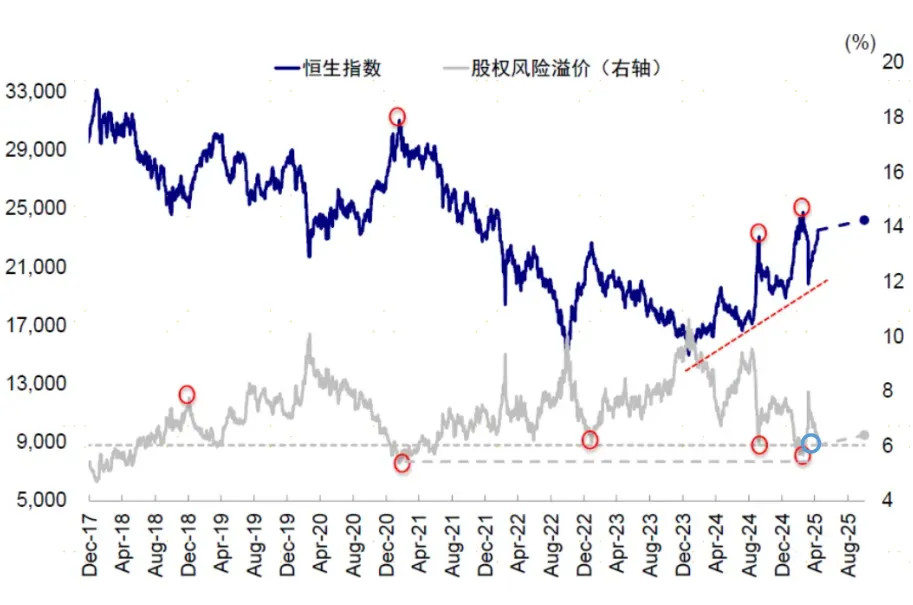

4. 港股—— 和A股类似,不过由于海外投资者更多一些,因此对海外消息会更敏感些

出结果当天,恒生科技大涨5.16%。

风险溢价(为承担风险而要求的回报,越低表示情绪越乐观)降至6.0%,比4月2日对等关税前的6.4%更低,显示市场情绪修复的比较好。

往后看,我们认为对于港股来说,关税实际谈判进展仍然是比较关键的。毕竟港股的海外投资者更多,对外部环境变化也会更敏感,大家可以持续关注。$广发恒生科技ETF联接(QDII)C(OTCFUND|012805)$$广发恒生消费ETF发起式联接(QDII)C(OTCFUND|020744)$

5. A债—— 需要谨慎一些,建议等待回调后的机会

债券是典型的避险资产,而当关税这种巨大的风险因素缓和时,债市的反应比较激烈。

在5月12日15点后,长端利率债普遍大跌,10年期国债指数碎蛋37个,30年期国债指数更是碎蛋130个。

在关税缓和的背景下,债市收益率创新低的动能减弱了(收益率低,代表的是价格上涨),因此我们认为长端利率债短期内大家需要保持谨慎。

不过目前资金面比较宽松,对收益率>融资成本利率的信用债方面,持有的小伙伴还是可以比较乐观的。

值得一提的是,关税缓和≠关税恢复到特朗普上台前的水平,因此国内经济在进出口这一块仍然是承压的,债市的大逻辑仍然存在。

现在央行对于稳增长的诉求也逐渐大于防风险,资金面比较宽松,降准降息都安排上了。债市的情绪,估计也不会像3月中旬那样悲观,而长端利率债经过一波回调后配置价值恢复,也不用太悲观。$广发中债7-10年国开债指数E(OTCFUND|011062)$$广发中债7-10年国开债指数A(OTCFUND|003376)$

6. 美元—— 短期震荡

美元指数在中美合谈后回升至101.8,但是后续两天又下跌至101以下,较美股的修复情况来看美元修复力度明显不足,短期内可能继续震荡。

数据来源:wind

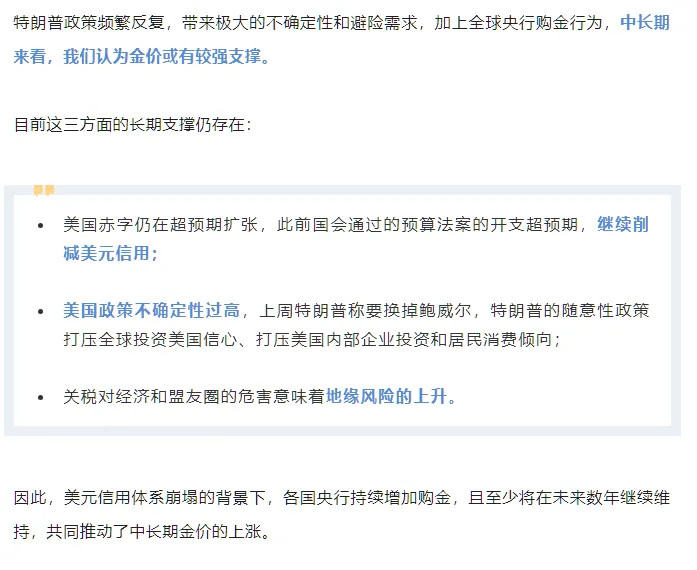

7. 黄金—— 区间宽幅震荡

黄金受贸易摩擦缓和美国衰退风险下降,短期出现了大幅回调,从3500点高点回落至3100点附近,我们认为中期可能仍以震荡为主。

数据来源:wind

但长期逻辑上,全球央行持续购金、地缘局势紧张及美元信用下滑等支撑因素,是仍然成立的。

02 关税到底降到了什么水平?

在完成了对大类资产的分析后,为了更好地让大家理解未来市场的走向,我们需要重新把目光拉回到关税本身的重要变化上:

现在的关税水平究竟算高还是低?

后续谈判走势会如何,偏向悲观预期还是乐观预期,是否有历史案例可以参考?

1. 现在中美关税降到了什么水平?

这个问题是网络上讨论比较多的,有说10%、有说30%、也有说50%的,什么样的计算逻辑都有。

那在这里,我们就系统地从头梳理一遍,大家可以一起来做下数学题。

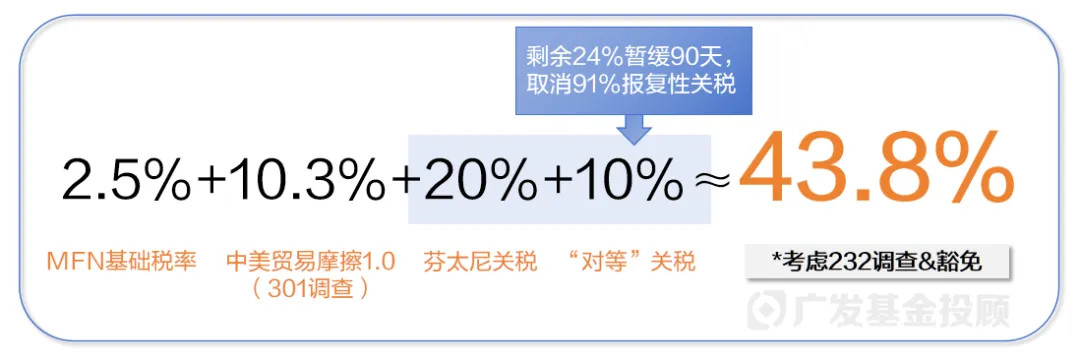

中美关税

从特朗普上台开始,到本次谈判出结果后,美国对中国新增加的关税税率一共是30%(20%的是2月1日以芬太尼为借口加征的关税,10%是对全球大部分国家普征的对等关税)。

加上特朗普上台前,美国对中国就有13%的关税,目前合计的关税水平大约是43%。

数据来源:广发基金、公开资讯

如果我们进行纵向比较,将当前的关税水平与之前中美的关税水平进行对比的话:

比4月之前多了10%的对等关税;

比去年特朗普上任前多了30%,包括20%的芬太尼关税和10%的对等关税;

比18年上一轮贸易摩擦期间最高的25%时期,多了18%。

那么,横向比较,我们和其他国家相比的境遇如何呢?

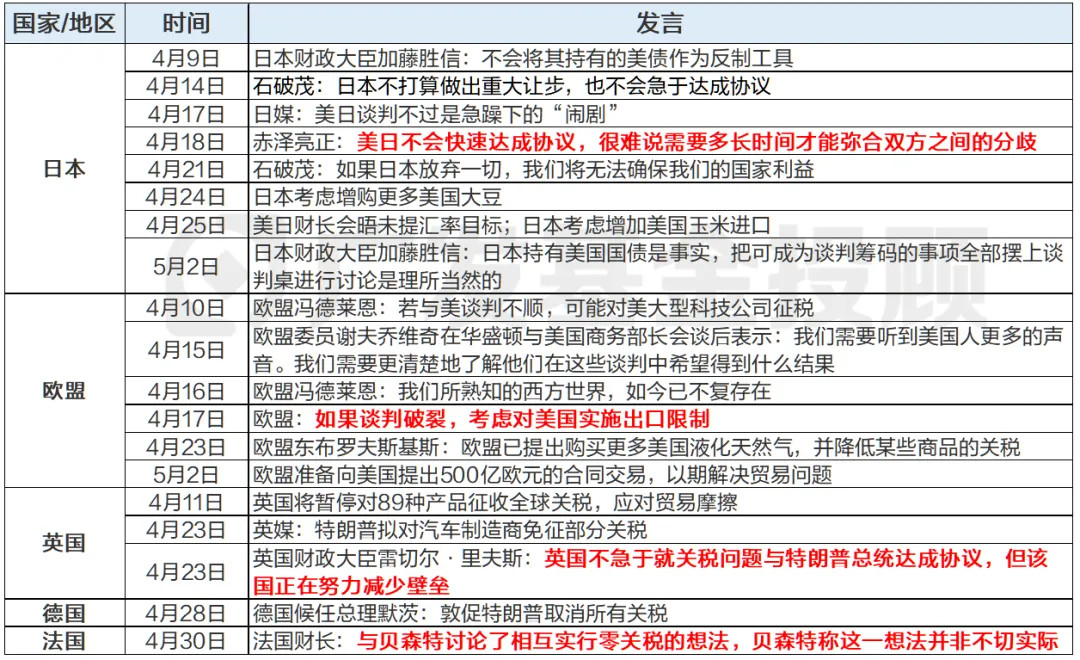

其实,本次超预期的点之一,就在于此。

此前美国和其他国家谈判进度较慢,基本处于僵持阶段;但对中国的谈判,发生了大幅调降,且是在中国态度强硬、坚持不妥协的情况下达成的协议,暂时也无更多附加条件,目前的关税值也低于去年特朗普竞选期宣称的对华加征60%关税。

部分国家与美国关税谈判的变化

资料来源:广发基金、彭博

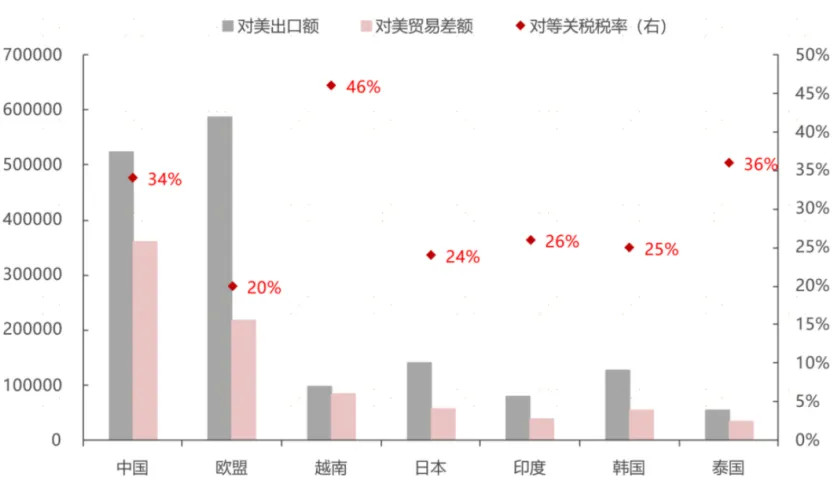

从绝对水平来看,34%的对等关税(先把暂时豁免的24%算进去),再加上只有加拿大、墨西哥和中国特有的20%芬太尼关税,美国对华最终的关税税率在全球还是处于相对较高的位置。

美国对各国的关税水平

资料来源:wind,民生证券研究院

但是,从动态的相对水平来看,如果不把24%的暂缓90天的关税算入,当前的情况是:

与特朗普上台前相比,对华新增30% vs 对其他国家10%;

而3月的时候,是对华新增20% vs 对大部分其他国家0新增关税;

考虑到4月以来,美国新增了针对集成电路等一系列类别商品的关税豁免,当前与其他国家横向对比下,我国关税压力略好于3月。

2. 未来谈判进展的风险和机会怎么看?

当前市场比较关心的还有一个问题:关税谈判,反复的风险有多大?

回看历史,这样的风险还真有,是真实存在过的。

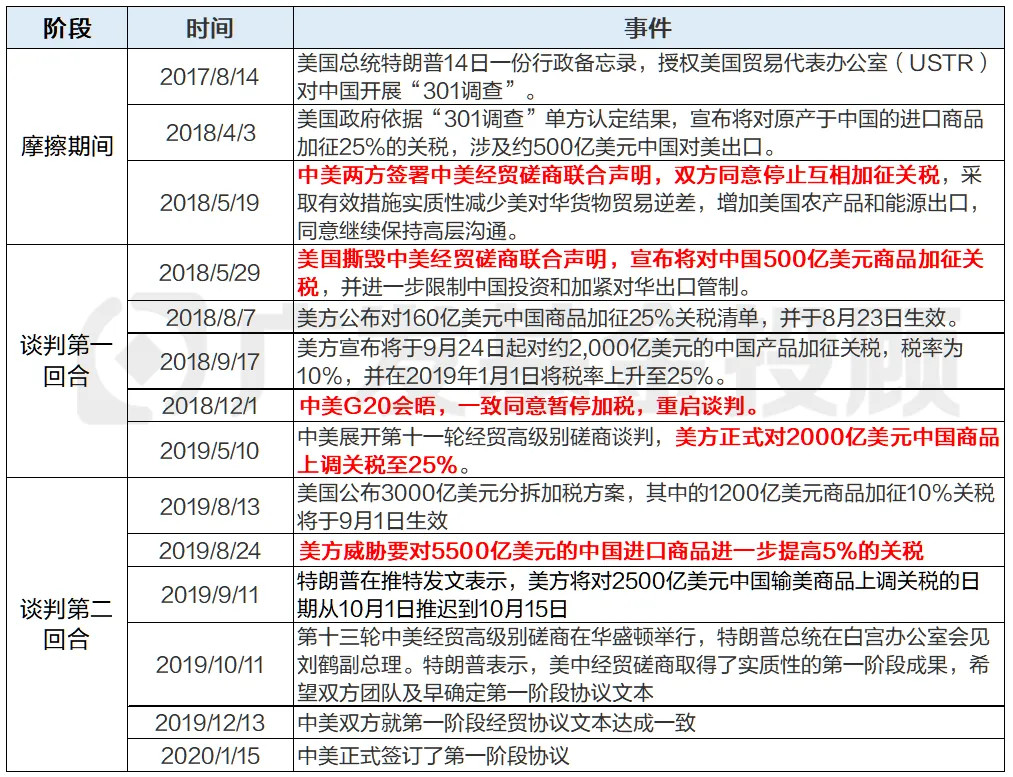

上一轮中美谈判,就经历了非常曲折的过程。2018-2020年期间,中美共经历两轮首脑会晤、13轮经贸高级别磋商,期间谈判曾一度破裂,掀起新一轮加征关税浪潮。

2018-2020年期间中美贸易谈判大事件

资料来源:广发基金,USTR,中国政府网,光大证券研究所

因此,考虑到美方的善变和不确定性,未来90天的中美经贸关系依然存在着很大的变数。

我们也将持续关注最新消息,及时为大家点评重要事件,欢迎关注追更。

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎