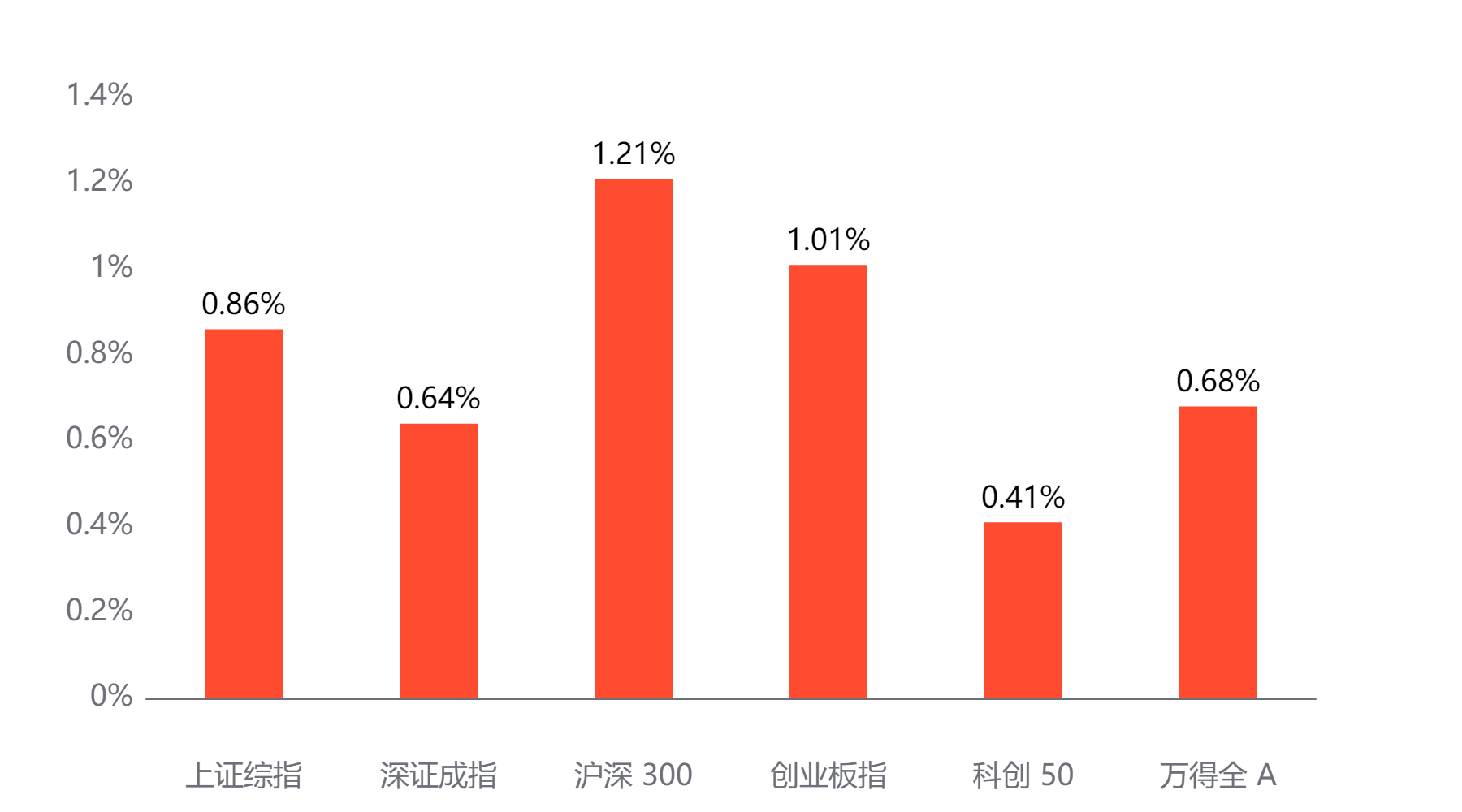

截至今日收盘,市场各主要指数普遍上涨。上证综指收3403.95点,上涨0.86%;深证成指收10354.22点,上涨0.64%;沪深300上涨1.21%,创业板指上涨1.01%,科创50上涨0.41%,万得全A上涨0.68%。

主要指数当日涨跌幅

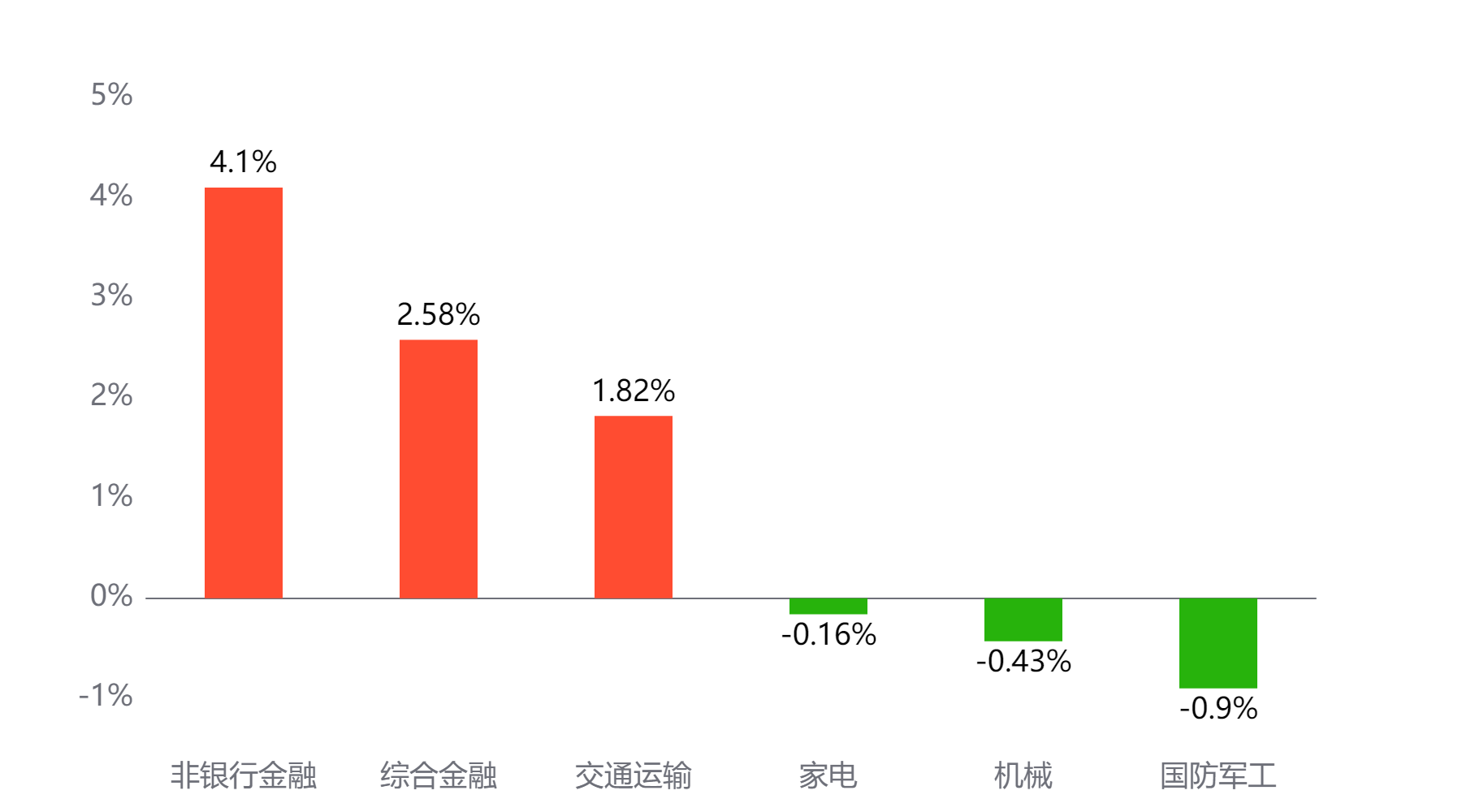

行业板块

今天表现最好的行业板块依次为非银行金融、综合金融、交通运输,表现最差的依次为家电、机械、国防军工。

当日涨幅前三与后三行业板块

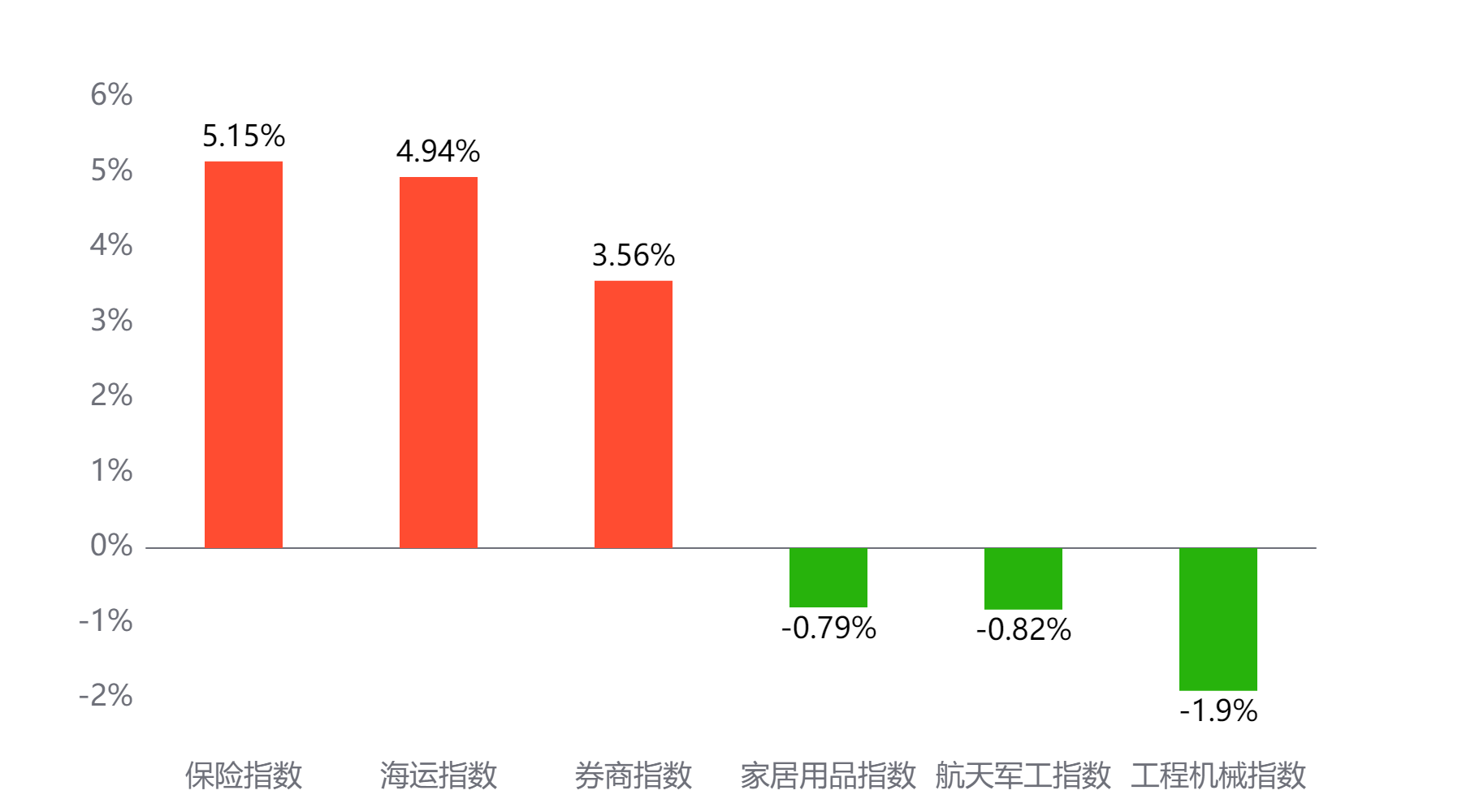

主题板块

今天表现最好的主题概念依次为保险、海运、券商,表现最差的依次为家居用品、航天军工、工程机械。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 13,167亿元 较前一交易日 增加252亿元

两融情况:截至上一交易日两融余额 18,048亿元 较前一交易日 增加14亿元

估值水平

上证指数:市盈率TTM 14.7 历史分位 69.01% 偏高估 市净率LF 1.33 历史分位 20.71% 偏低估

深证成指:市盈率TTM 25.53 历史分位 59.48% 居中 市净率LF 2.17 历史分位 20.47% 偏低估

沪深300:市盈率TTM 12.72 历史分位 59.48% 居中 市净率LF 1.33 历史分位 16.74% 低估

创业板指:市盈率TTM 31.36 历史分位 11.44% 低估 市净率LF 3.86 历史分位 21.36% 偏低估

中证500:市盈率TTM 29.24 历史分位 55.57% 居中 市净率LF 1.8 历史分位 22.14% 偏低估

万得全A:市盈率TTM 19.26 历史分位 65.41% 偏高估 市净率LF 1.57 历史分位 14.49% 低估

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

券商观点:

东莞证券:

关税扰动暂缓叠加“一行一局一会”落地一系列增量政策、各方加力加劲推动既定政策落地见效,加快加强增量政策储备等皆为国内经济基本面和资本市场的稳定性提供了强有力的支撑。市场整体趋势有望继续企稳修复。配置上,短期可关注关税战缓和下出海链的进一步修复;中长期建议把握消费、科技两大投资主线,可布局内循环和核心自主可控领域等投资方向。

东兴证券:

随着关税谈判超预期,市场风险偏好显著提升,可关注受关税冲击较大的出口链,存在较大的修复预期。从景气角度,仍然重点关注大科技板块,以人工智能、机器人以及国防军工为主线,建议持续关注。在市场节奏上,考虑市场热点轮动,可以关注大消费板块,在政策加持之下,消费板块有望反复活跃。

#特朗普或突破AI芯片出口限制!影响几何?##A股银行板块市值破10万亿!多股创新高##华为、腾讯等巨头切入人形机器人赛道##人民日报:加快解放和发展新质战斗力##中美发布经贸联合声明!中国资产暴涨#

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。