这周一(5月12日)下午3点出头,商务部公布了一条重磅消息:

中国与美国在关税谈判上获得重大的阶段性结果,美国对中国91%的报复性关税取消;而剩下34%的对等关税中,只有10%的保留,其余24%的部分延期90天生效。基于本次谈判的超预期乐观结果,后续还有更多的商谈空间可以期待。

然而,正是这样一条大好的消息,却在当天给了许多稳健投资者一记暴击:债券和黄金暴跌了。

数据来源:wind,截至20250512

特别是长端利率债,30年期国债单日“碎蛋”130个,10年期国债“碎蛋”37个。黄金更是下跌超3%,不过鉴于黄金本身波动就比债更大,可能大家对此还算有点心理准备。

不过,这让我们不禁思考一个问题:大家都说债和黄金是经典的“避险资产”,那么避险资产也会“失守”吗?

何为“避险资产”?

实际上,“避险资产”的“险”指的是经济基本面的风险。

在宏观经济表现一般、经济基本面存在动荡风险的时候,避险资产的波动不会那么大,甚至还有价格上涨的概率,可以帮助我们更平滑地渡过经济基本面风险。

但如果把这里的“险”理解成价格波动的风险,把“避险”理解成“完全不会亏钱”,那就是巨大的误解了。

历史上,在经济基本面出现重大的好转的时候,债和黄金也难逃回撤。

例如,30年国债在2020年年中发生过接近10%的回撤,且这波下跌行情持续了半年之久,而出现这波行情的主要原因就是:国内新冠疫情得到良好控制,经济逐步恢复正常秩序的良好基本面。

数据来源:wind

黄金也经历过类似的故事。

2020年8月到2021年3月之间,全球新冠疫情得到一定控制,新冠肺炎疫苗研发得到可观成果。这段时间里,COMEX黄金最大回撤近20%,而同期美股的代表性指数标普500上涨了15%。

数据来源:wind

通过这两个案例,我们对于“避险资产避的是宏观经济的危险,而不是完全不会跌”的事实,有了更加清晰的认知。

当宏观经济的危险阶段性缓解时,投资者们会重新评估,目前避险资产的价格是否过高了?当之前那些支撑避险资产价格走高的经济风险因素缓解时,这么高的价格还合理吗?继而会催生一些抛售的行为,使得避险资产价格下跌。

这就是周一下午,发生在债和黄金身上的故事。

构建低相关性的投资组合

现在,我们可以进行进一步思考:

既然“避险资产”不是无风险,它的价格也是会大幅下跌的,那么,作为一个偏好稳健的投资者来说,我们要怎么样去调整自己的投资策略,才能在经济基本面变好时减少避险资产“失守”给自己带来的损失?

这里有一个听上去可能有些反直觉,但或许有效的方法:配置一些低相关性的资产,以对冲风险。

比如,与债券相关性较低的可能是A股、美股、港股等比较发达完善的金融市场里的权益类资产。$广发全球精选股票(QDII)人民币C(OTCFUND|021277)$$广发全球精选股票(QDII)人民币A(OTCFUND|270023)$$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$$广发纳斯达克100ETF联接人民币(QDII)A(OTCFUND|270042)$

看到这里,你可能会感觉这个方法乍一听好像有点“倒反天罡”:怎么我作为稳健风格的投资者,却要考虑放一些仓位到风险资产上,以降低波动呢?

但事实上,这是利用了多资产之间的低相关性,通过“东边不亮西边亮”“此消彼长”的效应,构建多元资产配置的组合,来平滑整体的净值波动(当然具体还是要以你的风险承受能力为主,这里主要是给大家多提供一种思路)。

在上文的案例中我们可以看到,2020年8月起黄金下跌的过程中,美股在稳步上涨,累计涨幅15.45%,几乎可以抵消掉黄金全部的跌幅。

在国内的情况也是类似的,2020年3月起,30年国债下跌近10%的过程中,沪深300指数反而大涨超20%,基本完全抵消了债的跌幅还有富余。

回到本周的情况,当黄金和中债在周一大跌时,当日晚上开盘的美股大涨,纳指上涨超4%,标普500上涨超3%,都完全可以抵消当日黄金和中债的跌幅。

因此,当我们同时配置多种存在负相关、低相关关系的资产的时候,它们之间的跌幅在一定程度上会相互抵消,从而为你实现更低的回撤。

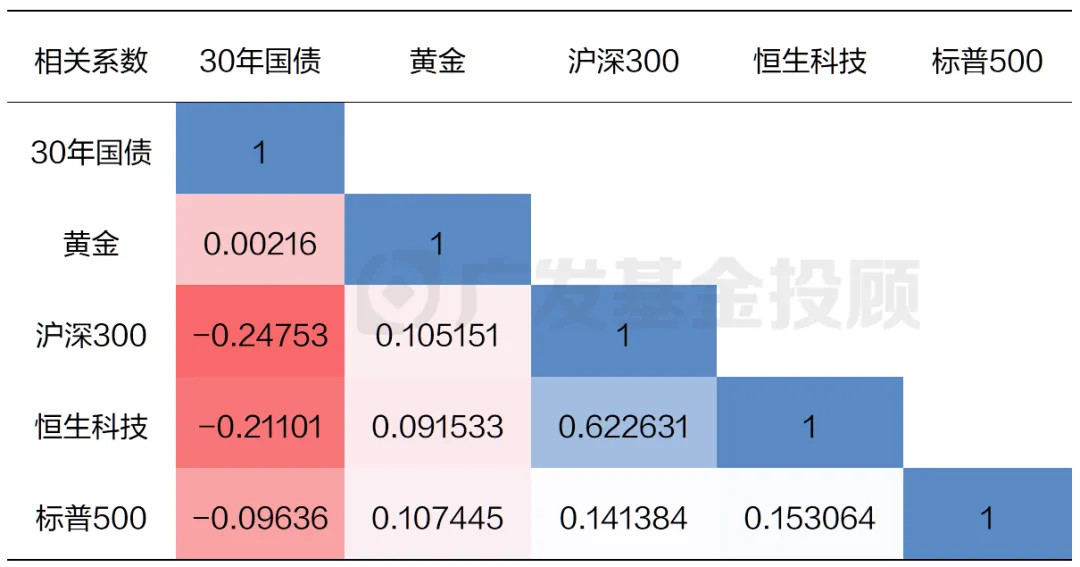

而正如下表所示,A股、港股、美股,和中国国债、黄金之间,都存在负相关(相关系数小于0)或者低相关关系(相关系数小于0.15)。

数据来源:wind、广发基金,统计区间:2020/1/1-2025/5/12

我们也曾经给全球多元配置的策略做过一个数据测算,结论是该策略的风险收益性价比高于了绝大部分的单一资产。

而近期,黄金和中债这两个经典的避险资产的暂时“失守”,正是再次给我们上了一课,让我们更加了解多元配置理念的重要性。$广发中债7-10年国开债指数A(OTCFUND|003376)$$广发中债7-10年国开债指数C(OTCFUND|003377)$$广发中债7-10年国开债指数E(OTCFUND|011062)$$广发上海金ETF联接A(OTCFUND|008986)$$广发上海金ETF联接C(OTCFUND|008987)$

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎