5月13日,光伏产业链走强,中证光伏产业指数一度涨超2%,后收涨于1.53%。(数据来源:choice)

有传闻称,业内正计划由硅料行业排名前六厂商来收购剩余所有硅料产能,且某头部厂商提议减产挺价,并设置了挺价的目标区间。

此外,中美经贸高层会谈5月10日至11日在瑞士日内瓦举行取得实质性进展,大幅降低双边关税水平。目前,美国对中国商品关税为30%,中国对美国关税为10%。

对等关税90天暂停键会促使出口商抓住时间窗口抢出口,市场有望重新调整对2季度出口增速的展望,光伏产品对外贸易也有望提振。5月12日,中国机电商会发布2025年第一季度我国光伏产品对外贸易分析,2025年第一季度,我国光伏产品出口额为67.1亿美元,同比下降30.5%。

从财务报表及光伏行业后市需求来看,当前光伏各环节景气底部夯实明确,主产业链盈利拐点有望到来,光伏板块后续或将呈现“波动上行”趋势。

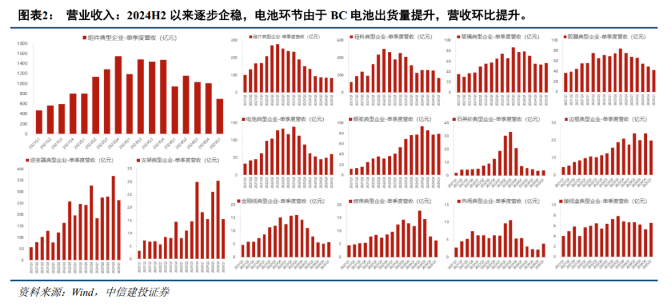

【年报及一季报分析:盈利能力环比改善,光伏报表端底部或已现】

自2023年以来,受供需不平衡影响,光伏产业链价格持续回落,于2024Q3已基本见底,2025Q1在行业自律、供给侧出清等努力下,产业链价格出现修复,毛利率环比出现一定改善,但由于订单签订到确收具有一定周期,因此行业整体盈利依然承压,盈利见底滞后于订单价格。从各家公司2024年年报和2025年一季报中可以看出,行业内各厂商一方面正努力降本增效,往年资本开支相对较多的组件、电池、硅片、硅料、玻璃企业上半年资本开支均显著下降。 另一方面也在积极探索第二成长曲线,比如出海等。

从年报及一季报情况来看,中信建投认为光伏企业报表端盈利底部已基本出现,Q4计提大量减值,且Q1东南亚双反影响已体现至报表,预计后续报表进一步恶化概率较小。

(来源于中信建投20250511《光伏报表端底部已现,关注产能出清及上游去库进度》)

【展望后市:政策大力支持,需求端韧性十足】

25 年第一季度国内新增并网量的高速增长,光伏的需求具备较强韧性。根据国家能源局,2025年第一季度,全国光伏新增并网59.71GW,同比增长30.5%,其中集中式光伏23.41GW,分布式光伏36.31GW。

在碳中和大背景下,25年国内需求依然有望保持稳定,国泰海通预计2025 年国内光伏装机容量将达到280GW,同比小幅增长。2025 年全球光伏装机需求将有望达到583GW,同比增长10%,海外新兴市场增速更快。(来源于国泰海通20250506《光伏行业季报总结:盈利能力环比改善 行业底部无需过度悲观》)

当前光伏行业有望迎来基本面修复,板块情绪有望迎来右侧拐点,看好困境反转信号明显的光伏板块,认准$汇添富中证光伏产业ETF发起式联接A(OTCFUND|024059)$$汇添富中证光伏产业ETF发起式联接C(OTCFUND|024060)$$汇添富中证光伏产业指数增强发起式A(OTCFUND|013816)$$汇添富中证光伏产业指数增强发起式C(OTCFUND|013817)$!

风险提示:任何在本文出现的信息,包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。以上基金属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。基金有风险,投资需谨慎。

#汇财友道##华为、腾讯等巨头切入人形机器人赛道##人民日报:加快解放和发展新质战斗力##大基金减持两大芯片巨头#