市场回顾

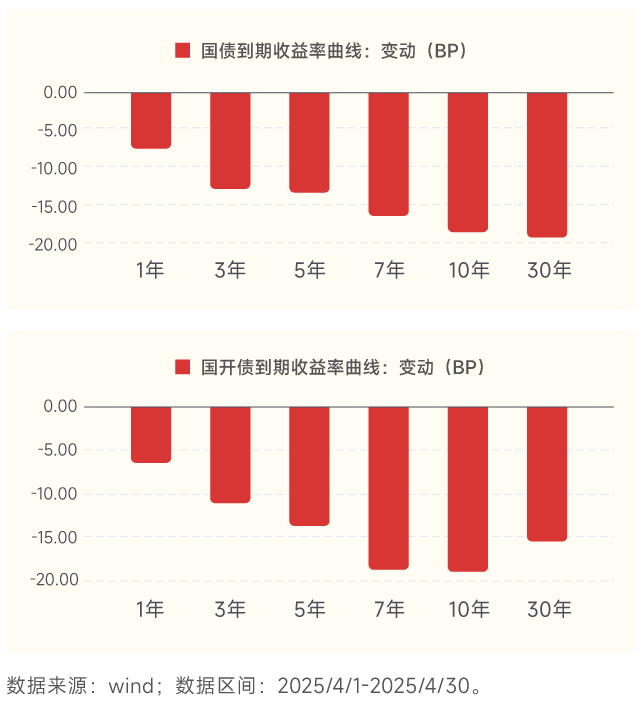

4月初对等关税问题开始发酵,外部环境的不确定性急剧上升;同时内部高频数据也逐步呈现出放缓迹象,资金面较一季度明显好转,各期限利率呈现下行态势。曲线上,由于资金利率依然下行有底,曲线整体趋平,7-30Y国债、7-10Y国开表现相对较好。

宏观经济与利率市场策略

资金利率逐步转松,经济斜率有所放缓,基本面对债市支撑逐步明确。4月以来资金面逐步改善,从过去季节性来看5月资金利率月均值往往较4月进一步下行。从4月PMI、地产和汽车销售高频等数据来看,进入二季度经济的斜率已经有所放缓,短期而言抢出口和生产仍有一定支撑,但当前全球经济面临的不确定性正在逐步增加,国内经济整体上行弹性较小。因此,基本面对债市而言仍然是顺风阶段。

假期期间受到中方释放评估谈判可能性消息,美日、美台关税谈判逐步开展的影响,风险偏好有所回升,股市多数上涨,亚洲货币也显著升值。亚洲货币升值除了谈判预期外,更多仍受到机构行为的影响。总体而言当前阶段债市大幅调整风险有限,仍可积极寻找机会。

5月债市或仍然顺风,只不过长端利率回到前低附近,空间打开或仍需等待资金利率下行。品种上,存单、1-3Y利率债存在较好的配置价值,上旬曲线有走陡的可能性。

信用债市场策略

4月信用债收益率先下后震荡上行,信用债收益率曲线整体陡峭化下行。4月虽然理财回流,但信用债供给有所放量,信用债供需均衡。5月理财规模仍有望季节性回升,但增幅预计较小。

4月信用市场表现较为谨慎,主要体现在收益率快速下行后止盈压力较大。一是因为受制于理财净值化估值整改,今年以来广义基金的负债久期缩短。二是因为目前理财产品不急于配置而倾向于等待左侧机会。理财等配置信用债均趋于谨慎,因此需要关注基金交易拥挤度及其负债稳定性。信用债收益率曲线或仍趋于陡峭化下行,中短端信用债确定性较大,中长久期信用债不具备趋势性压缩利差的条件。

考虑到宽货币仍有望发力,信用债确定性仍在,而性价比伴随资金利率下行亦有望提升。今年受制于负债久期缩短、低票息保护、股债跷跷板等影响,信用市场不宜追涨。逢调关注短信用债以及中长信用债、二永债的交易性机会。

可转债市场策略

1、5月权益市场指数层面呈现震荡态势,结构分化明显,一方面由于出口压力,一方面由于资金的托举力量仍在。

(1)观点: 5月的权益市场指数层面呈现震荡,结构分化明显。贸易谈判的进展仍将是影响市场的最大不确定因素来源。

(2)原因:4月公布的一季度GDP数据良好,给予了政策更强的定力,财政货币政策发力节奏稳健。一季度A股收入下滑,净利润增加,更像是抢出口带来的超额需求所致。当前出口压力仍然较大,4月仍有少部分抢出口,以及加征关税的缓冲期,出口带来的实质性冲击很可能在5月逐步显现,出口导向型小微企业订单减少将会带来就业压力,进而影响消费。财政货币政策保持定力,留有余地,若关税谈判未能达成重大协议,可能会形成一定的压力。在资本市场方面,政策的托举力量同样明显且迅速,指数层面发生系统性大幅下跌的概率较低。因此,预计5月权益市场整体震荡,结构分化。

(3)结构: 5月可能有两条主线,一条是科技主线,另一条是非美资本品出口主线。在科技主线方面,AI和机器人仍将受益于自主可控政策支撑,以及AI新版本迭代,业绩期已过,再次进入业绩空窗期,概念炒作可能有所恢复,主要涉及机械、汽车、计算机、传媒行业。在非美资本品出口方面,由于美国加征关税,供应链发生一定主动和被动转移,非美国家的出口可能增加,带来了新的机械设备的需求,例如封边机、注塑机、叉车等,对应机械行业。

2、对5月转债市场中性。

(1)观点:转债方面,4月中证转债下跌1.31%。当前,我们对5月转债市场较为中性,一方面由于对权益市场较为中性,另一方面由于转债估值水平仍然处于较高位置,低价区

转债下修意愿一般,且可能面临一定评级调整压力,中高价转债受制于权益指数。

(2)估值:截至2025年4月30日,转债价格中位数119.40元,处于2018年以来的69%分位,百元溢价率位于73%分位,估值处于中等略高水平。

(3)结构:当前平价110-130价格带转债具有一定估值性价比,但平价溢价率的绝对水平处于高位。

相关基金:$大成景轩中高等级债券C(OTCFUND|009496)$ $大成景安短融债券E(OTCFUND|002086)$ $大成景悦中短债C(OTCFUND|008821)$ $大成稳安60天滚动持有债券A(OTCFUND|013790)$ $大成景悦中短债A(OTCFUND|008820)$ $大成惠明纯债债券C(OTCFUND|020174)$ $大成景优中短债C(OTCFUND|008687)$ $大成景兴信用债债券C(OTCFUND|000131)$ $大成景泽中短债债券C(OTCFUND|016405)$ $大成景兴信用债债券A(OTCFUND|000130)$

温馨提示:本报告的信息来源于已公开的资料及合法获得的外部报告资料,我公司对信息的准确性或者完整性不作出任何保证。本报告不构成投资建议。本公司及与本公司有关联的任何个人均不会承担因阅读和使用本报告所造成的任何损失及其产生的法律责任。本报告的版权为大成基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或者引用。投资人购买基金前,应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相匹配。基金有风险,投资须谨慎!

#人民日报:加快解放和发展新质战斗力##中美发布经贸联合声明!中国资产暴涨#