大家好,我是国泰估值优势的基金经理王兆祥。今天和大家分享一下关于2025年夏季高端制造的投资观点。$国泰估值优势混合(LOF)C(OTCFUND|016616)$ $国泰估值优势混合(LOF)A(OTCFUND|160212)$

投资方法:积极跟踪产业变化,聚焦真成长

首先介绍一下我的投资框架,积极跟踪产业变化,聚焦真成长,专注在价值成长和周期成长两个行业中。

价值成长行业:

行业稳步在5-10%的增长,有的企业可以持续超越行业增长,有的企业在取得一定的突破后,公司盈利会上一个台阶,后续会稳定在这个台阶上,再一步一步向上走,包括电网设备、工控、消费电子等。

按照外在特征和内在价值,可以将企业划分为主题公司、优秀企业、卓越企业和伟大企业。上市公司有可能会从主题到优秀、再到卓越甚至伟大,公司在实现利润的快速增长时,往往会带来估值和业绩的双击。我们的投资是基于这几类公司的禀赋,在目前市值范围内赚取利润成长的钱,也就是从主题到优秀、从优秀到卓越到伟大,赚取成长的钱。

周期成长行业:

行业3-5年维度实现年化5-10%增长,但中间波动很大,有一定价格属性。公司所处的周期上行时,业绩快速释放,但周期下行时业绩会下滑,包括新能源、半导体、通信等。

在周期成长行业中,我们主要将周期成长股的核心研究落地于边际的变化。股票的最基础的定价模型就是P=PE*EPS,EPS的可预见性往往是较强的,但是PE的波动是比较大的,这里往往能带来巨大的超额收益。产业趋势往往会带来PE快速提升,具体体现是新场景、新技术和供需错配,这就是所谓的边际变化。

最后就是在上述框架中进行个股研究。我们从三个点入手,第一是理解组织的力量,了解公司历史和组织,好的组织是公司价值的放大器;第二是掌握公司核心竞争力,即公司超额收益的来源;第三是财务指标,通过财务指标进行验证和预测,包括ROE/ROIC等。

看好人工智能发展,带动的电力设备投资机会

目前这个时点,我最看好的方向就是人工智能发展带来的电力设备投资机会。

一方面,目前全球互联网大厂和主要数据中心服务商正在进一步加大资本开支力度。我们预计未来国外自持数据中心年开发规模将从不到5GW增长至10GW以上;国内自建规模有望从不到1GW增长至3GW以上,预计24-30年每年新增IT设备功率可从5GW增长至30GW。

另一方面,人工智能的快速发展加速AI时代的到来,对算力和电力需求呈现爆发式增长。传统数据中心单机柜功率通常在10kW以内,而AIDC的单机柜功率通常达到20-100kW,未来甚至将超过100kW,大大提升了数据中心的功率密度水平。

未来国内AIDC投资有望加速

第一,短期加大投资才能从根本对冲关税影响。投资消费出口是拉动经济的三大马车,关税冲击下出口承压,消费的前提是稳定的工作和收入预期,短期内只有投资才能对冲关税影响;

第二,AIDC产业链足够长,且附加值高。从上游的半导体到最终的厂房土建,其中还包含电力电子,电气设备等,能够拉动较大制造业,至少是个万亿级别起步的市场;

第三,AIDC投资必要性强。AIDC短期可以解决电力(新能源)过剩问题,长期也可以解决算力不足问题;

最后,二季度AIDC催化事件频发。主要企业发布多模态、垂类模型、Agent等,互联网大厂也陆续上修资本开支,届时会催生市场对算力需求的增涨,也有一些公司有订单落地。

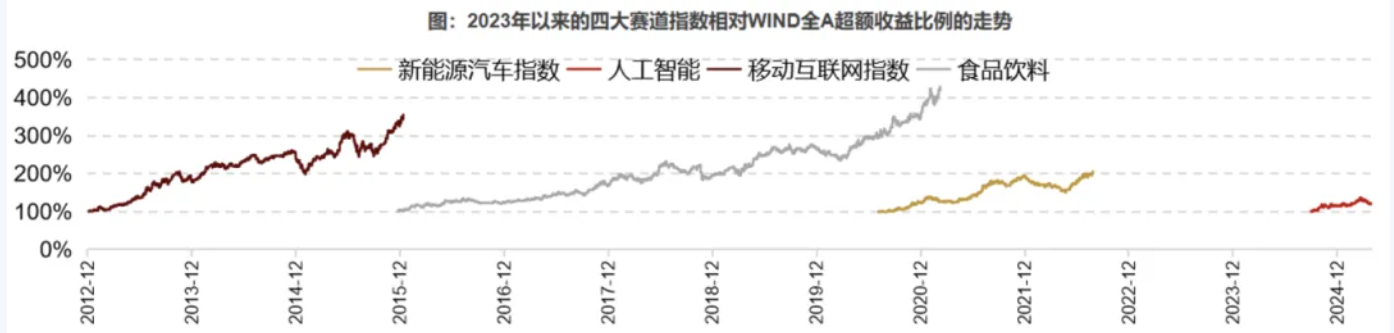

而且国内AI应用软件当前渗透率突破5-10%关键阈值,赛道迎来主升浪。我们认为人工智能超额收益所处的阶段,类似2013年的5月移动互联网,2016年8月食品饮料,2020年12月电动车。

数据来源:Wind,数据截至:2025年4月,我国股市运作时间较短,过往业绩不代表未来。

为什么看好AIDC对中国电力设备企业的拉动?

第一,海外核心电气设备龙头企业排产紧张,带来国产元器件替代机会。近年来海外电气设备主要供应商订单大增,产能已经偏饱和,数据中心电气设备产业链有望进一步向国内转移。

第二,海外数据中心龙头转型方案提供商。海外龙头供应商在数据中心方面业务和产品布局较为广泛,已经形成了整体解决方案业务供应能力。我们预计海外龙头企业在数据中心产业放量的背景下将更多参与整体解决方案总包,为国产元器件带来替代机会。

第三,数据中心大多电气设备技术壁垒不高,数据中心用到的大部分电气类设备相对简单,主要以中低压设备为主,过程替代难度低。

整体来看,中国电力设备企业将从原来的传统的电力设备行业、工业控制、电气设备等领域慢慢的向AIDC领域去进军。国内AIDC的发展和海外需求的外溢,给国内电力设备企业带来了比较大的投资机会和成长机会。

市场展望:国内经济复苏是大概率事件,看好硬核制造和泛AI方向

宏观层面:

2025年,外部关税问题带来了短期扰动,但国内经济处在破晓阶段,国内货币和政策会更加友好,经济基本面预期修复,外部因素对A股影响边际减弱,内在因素确定。我们认为关税摩擦只放缓了国内复苏节奏,会加大复苏斜率,但不改变复苏方向。

微观层面和交易层面:

过去新能源和房地产基本涵盖了最广泛的制造业,这些行业在2022-2024年经历了一轮下行周期;2025年前AI的产业周期发生在美国,国内大部企业在过去3-4年处于主业下滑的境地,二级市场交易也从制造业为代表的成长股流向确定性强的红利资产和美股产业映射。

2025年开始Deepseek的爆发打开了国内AI产业发展新纪元,房地产下滑和新能源利润通缩得到了缓解,年初人形机器股票的暴涨更是打开了成长股估值天花板。制造业在2025年主业得到了稳定,短期在国内AIDC建设中有望获取更多订单,长期也愿意加大资本开支布局人形机器人产业。

具体方向:

我们认为政策上国内会加大逆周期调节和供给侧改革,AI全球共振产业趋势逐步明朗,因此我们看好政策受益的内需电网设备和新能源中的技术进步方向,以及AI相关的电气设备和AI应用相关的人形机器人。我们认为在此背景下未来中国会有更多从优秀到卓越再到伟大的跨国企业,我们会坚持把主要精力放在研究具备长大可能性的公司上,获取确定的企业价值成长收益。

风险提示:观点仅供参考,将随各因素变化而动态调整,不构成投资建议或承诺。市场有风险,投资需谨慎。

#大基金减持两大芯片巨头##英美达成贸易协议!特朗普:快去买股票##多只银行股再创历史新高!##央行降准降息!市场会如何反应?##国防军工行业有望迎新一轮高景气周期#

$国泰中证全指通信设备ETF联接C(OTCFUND|007818)$ $国泰中证全指通信设备ETF联接A(OTCFUND|007817)$ $国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$ $国泰CES半导体芯片行业ETF联接A(OTCFUND|008281)$ $国泰中证机器人ETF发起联接C(OTCFUND|020290)$ $国泰中证机器人ETF发起联接A(OTCFUND|020289)$ $国泰智能汽车股票A(OTCFUND|001790)$ $国泰智能汽车股票C(OTCFUND|011323)$