截至上周五(5月2日),伦敦现货黄金报收3,240.61美元/盎司,上周累计下跌78.15美元/盎司,跌幅2.35%。上周金价下跌,金价最高上行至3,343.56美元/盎司,最低下探至3,238.38美元/盎司。回顾上周以来海外主要市场动态:本周特朗普承认关税使其陷入重大政治风险,其对待关税冲突的态度有所缓和,关税压力有所放缓;同时美国4月就业数据较为强劲、4月ISM制造业PMI超预期,3月核心PCE指数显示出通胀降温趋势,市场整体避险情绪有所降温,金价回落。后市看,短期金价波动有所放大,中长期美联储开启降息周期+海外宏观政策不确定性加剧+ 全球“去美元化”趋势对金价依然构成利好,可持续关注,回调时或可考虑逢低分批布局。宏观方面可关注本周FOMC会议。

经济数据方面,美国4月ISM制造业指数公布值48.7,预期值47.9,前值49;美国4月ISM非制造业指数公布值51.6,预期值50.3,前值50.8;美国3月扣除飞机非国防资本耐用品订单环比终值公布值0.1%,预期值0.1%,前值0.1%;美国3月耐用品订单环比终值公布值9.2%,预期值9.2%,前值9.2%;美国3月零售库存环比公布值-0.1%,预期值0.3%,前值-0.1%;美国3月批发库存环比初值公布值0.5%,预期值0.6%,前值0.5%;美国一季度实际GDP年化季环比初值公布值-0.3%,预期值-0.2%,前值2.4%。美国3月核心PCE物价指数同比/环比公布值2.6%/0,预期值2.6%/0.1%,前值3%/0.5%;美国3月PCE物价指数同比/环比公布值2.3%/0,预期值2.2%/0,前值2.7%/0.4%;美国3月个人收入环比公布值0.5%,预期值0.4%,前值0.7%;美国3月个人消费支出(PCE)环比公布值0.7%,预期值0.6%,前值0.5%。

就业数据来看,美国4月ADP就业人数变动(万人) 公布值6.2,预期值11.5,前值15.5;美国4月26日当周首次申请失业救济人数(万人) 公布值24.1,预期值22.3,前值22.2;美国4月非农就业人口变动(万人) 公布值17.7,预期值13.8,前值18.5;美国4月失业率公布值4.2%,预期值4.2%,前值4.2%。

美国第一季度GDP时隔三年再现负增长,主要系关税政策下进口抢跑所致。美国2025年第一季度GDP环比折年率为-0.3%,这是自2022年第一季度以来首次出现负增长,并且显著低于去年第四季度2.4%的增速。美国商务部表示,第一季度GDP萎缩主要受进口大幅增加和政府支出减少拖累。其中,美国第一季度联邦政府支出减少5.1%,拖累经济增长0.33个百分点;净出口对GDP的拖累达4.83个百分点,这表明企业对未来关税上升感到担忧,从而大规模囤积库存。但特朗普声称,这是拜登政府留下了一个经济灾难的烂摊子。

美国4月非农新增超预期,但小非农ADP断崖式暴跌。美国4月非农新增就业人数17.7万人,高于预期的13.8万人,前值下修至18.5万人。分行业来看,私人部门商品环比上升、服务环比下降。商品业新增就业1.1万人(前值为0.9万人),其中,建筑业、采矿业贡献主要增量,制造业构成主要拖累。服务业新增就业15.6万人(前值为16.1万人),运输仓储业、商业服务业和金融活动业贡献主要增量,零售业、休闲酒店业和其他服务业构成主要拖累。政府部门(1.0万人,前值1.5万人)环比下降。整体来看,零售业等构成拖累,运输仓储业和商业服务业等为主要贡献。4月劳动参与率为62.6%,高于预期和前值的62.5%。4月失业率为4.2%,符合预期和前值。时薪方面,环比增速0.2%,低于预期的0.3%,符合前值。不过美国4月ADP就业人数增加6.2万人,为2024年7月以来最小增幅,大幅低于预期及前值。

美国4月ISM制造业PMI超预期,3月核心PCE指数延续降温。美国3月工厂订单环比增长4.3%,创7个月以来新高,但略低于市场预期的4.5%,前值从增长0.6%修正为增长0.5%。美国25年4月ISM制造业PMI为48.7,高于预期、低于前值。环比3月:生产指数下降4.3至44.0;反映未来走势的新订单指数上升2.0至47.2;原材料库存指数下降2.6至50.8,产品库存指数下降0.6至46.2;价格指数上升0.4至69.8,制造业通胀粘性继续抬升;招聘指标增加1.8至46.5,制造业就业市场压力有所缓解。美国3月个人收入环比增长0.5%,高于预期、低于前值。美国3月个人支出环比增长0.7%,高于预期、高于前值。 美国3月核心PCE物价指数同比增长2.6%,符合预期,前值由2.80%修正为3%;环比略有下降,为2020年后首次环比下跌。4月世界大型企业联合会消费者信心指数为86.0,低于预期的87.5,低于前值的93.9。根据联邦基金利率期货,至25年底降息幅度由上周的73bp升至80bp。

特朗普承认关税使其陷入重大政治风险,中美贸易谈判或现转机。当地时间4月30日,特朗普在一场市政厅会议上表示,他推行的大规模关税计划存在政治风险,但他不会为了安抚紧张的投资者而仓促达成协议。5月1日,美国宣布对加拿大、墨西哥制造的汽车零部件豁免25%关税,新政将于5月3日正式生效。5月2日,中国表示正在评估与美国进行贸易谈判的可能性。同时,特朗普也表示对双边贸易急跌感到不快,希望和中国达成协议。

周点评:本周特朗普承认关税使其陷入重大政治风险,其对待关税冲突的态度有所缓和,关税压力有所放缓;同时美国4月就业数据较为强劲、4月ISM制造业PMI超预期,3月核心PCE指数显示出通胀降温趋势,市场整体避险情绪有所降温,金价回落。当前美国关税政策仍具有较大的不确定性,金价波动有所放大,但中长期“美联储开启降息周期+海外宏观政策不确定性加剧+ 全球去美元化趋势”对于金价构成一定支撑,回调时或可考虑逢低分批布局。

特朗普的政策主张来看,激进的关税政策加剧了美国经济陷入“通货膨胀与经济停滞并存”的“滞胀”风险;同时政策的反复加剧了市场不确定性,对于金价也有一定支撑。特朗普“逆全球化”关税政策主张也可能会一定程度上促进央行购金趋势。

长期看,货币超发及财政赤字货币化背景下,美元信用体系受到挑战;加上全球地缘动荡频发推动资产储备多元化,黄金作为安全资产的需求持续提升。全球“去美元化”的趋势使得黄金有望成为新一轮定价锚,使得贵金属有望具备上行动能。央行购金趋势仍在持续,中国央行连续5个月增持黄金,3月末储备达7370万盎司。后续可持续关注地缘政治形势、全球宏观经济走势及全球央行购金情况,关注本周FOMC会议。

本周关注重点:周四(5月8日)美国FOMC利率决策上限及下限,美国5月3日当周首次申请失业救济人数(万人),美国一季度非农生产力初值,美国3月批发库存环比终值;周五(5月9日)FOMC永久票委、纽约联储主席威廉姆斯在2025年雷克雅未克经济会议上发表主旨讲话,美联储理事库格勒发表讲话, 2025年FOMC票委、芝加哥联储主席古尔斯比美联储一个活动上致欢迎词和开幕词,美联储理事巴尔发表讲话,FOMC永久票委、纽约联储主席威廉姆斯在胡佛货币政策会议(通过预先录制的视频)发表讲话。

行情监测

黄金现货:截至上周五(5月2日),伦敦现货黄金报收3,240.61美元/盎司,上周累计下跌78.15美元/盎司,跌幅2.35%。上周金价下跌,金价最高上行至3,343.56美元/盎司,最低下探至3,238.38美元/盎司。

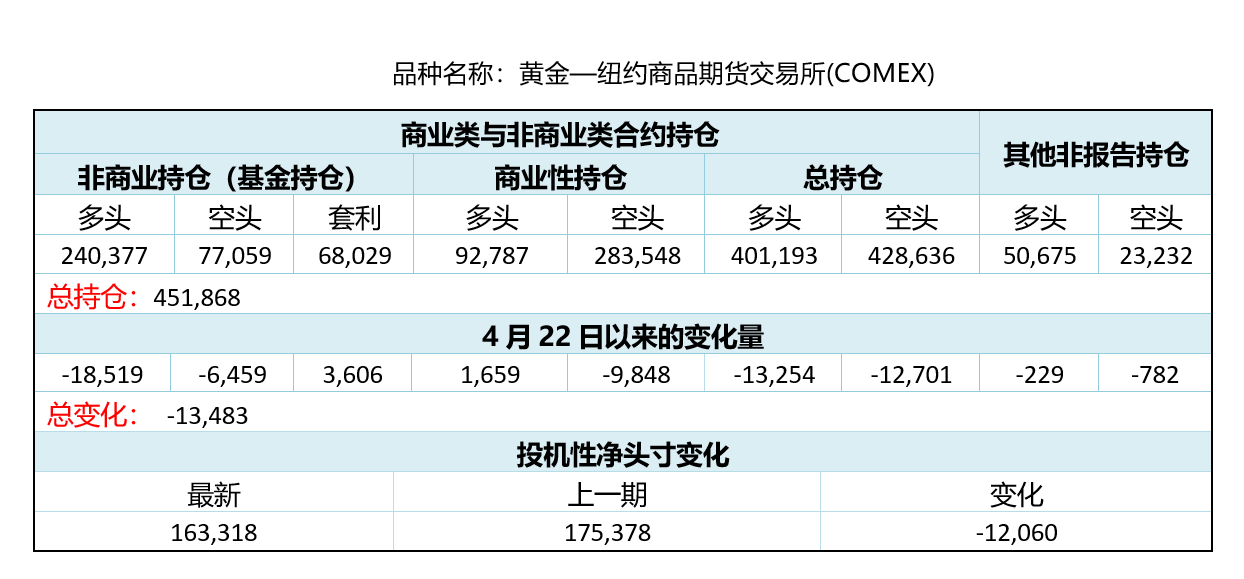

CFTC持仓报告

美国商品期货交易委员会(CFTC)4月29日黄金持仓数据显示:COMEX黄金投机净多头头寸由上一期(4月22日)的175,378手下降至163,318手,净多头头寸减少。

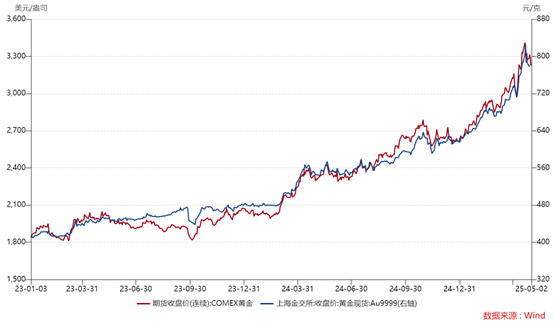

沪金与伦敦金走势

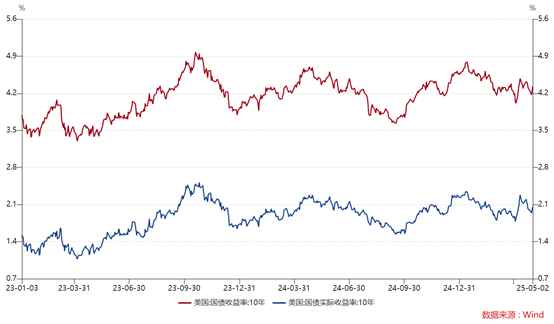

美国利率水平及通胀预期变化

机构观点

Pepperstone高级研究策略师迈克尔布朗(Michael Brown)上周五在一份报告中表示,黄金的修正行情是“他乐于逢低买入的机会”,因为在特朗普政府政策波动和美国经济放缓的背景下,黄金的看涨逻辑依然稳固。

盛宝银行(Saxo Bank)大宗商品策略主管奥勒汉森(Ole Hansen)表示,他也在买入黄金的下跌行情,但警告称金价仍有进一步下行空间。汉森表示,他正密切关注亚洲市场需求。

对于美联储降息,市场不预期美联储本周会降息,但可能释放即将降息的鸽派信号。Zaye Capital Markets首席投资官纳伊姆阿斯拉姆(Naeem Aslam)表示:“就维持利率不变而言,这些数据无疑削弱了支持理由。多数投资者认为美联储将改变现行政策并开始降息。就金价而言,我们看到了一次可观的回调,现在价格看起来相对便宜。”

德国商业银行(Commerzbank)贵金属分析师卡斯滕弗里奇(Carsten Fritsch)表示,市场对今年降息的预期可能过高,而预期的回调可能对金价构成压力。

世界黄金协会研究指,黄金在机构投资组合中主要用于分散风险和对冲通胀,全球经济不确定性增加会使投资者对黄金的需求上升。

每周打分及点评

打分:6.5

点评:当前金价波动有所放大,中长期金价的支撑逻辑依然较为坚挺,可持续关注地缘政治形势、全球宏观经济走势、美国关税政策及全球央行购金情况,关注本周FOMC会议。

$国泰黄金ETF联接A(OTCFUND|000218)$$国泰黄金ETF联接C(OTCFUND|004253)$$国泰黄金ETF联接E(OTCFUND|022502)$$国泰中证沪深港黄金产业股票ETF发起联接A(OTCFUND|021673)$$国泰中证沪深港黄金产业股票ETF发起联接C(OTCFUND|021674)$

#记录我的五月操作##金价大涨!还能上车吗?##2025巴菲特股东大会上说了什么?##互联网巨头抢购算力资源!投资机会来了?##【万元奖品】解读五一见闻,挖掘财经密码#