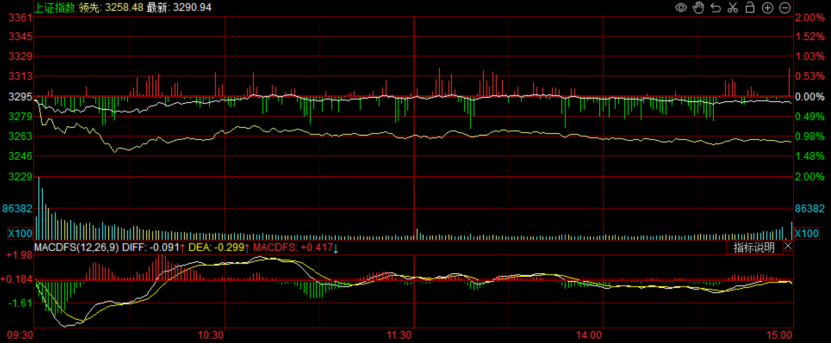

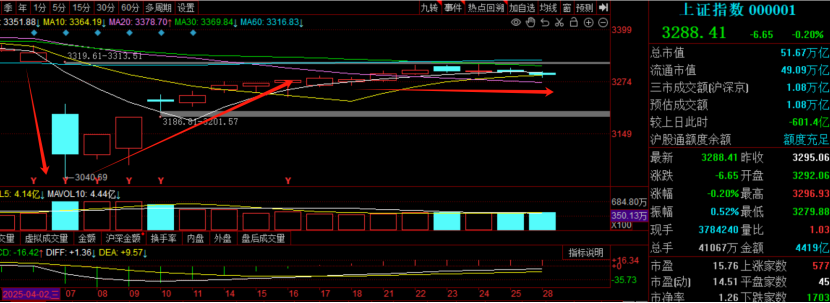

今日沪指下跌0.20%,深成指下跌0.62%,创业板指下跌0.65%,三大指数集体小幅收跌。交易量,今日较上一日缩量603亿,总计成交10767亿。个股方面,上涨1216家,下跌4110家,下跌较多。

咱们从 K 线来看,此前关税风暴冲击下,市场曾迎来大跌。此后沪指持续向上攀升了一段时间。然而,上周开始,指数进入极窄区间波动,均线也几乎走平,同时交易量持续微涨微跌,市场走入震荡行情。市场对上周五的会议反应平淡,重点还是要看外部关税事件的解决办法。若关税问题持续存在,市场大概率延续震荡格局。市场总有涨有跌,板块间会出现结构性行情,大方向需要明确下。

很久没有聊白酒,今天趁着五粮液和泸州老窖一季度披露,咱们一起来看看。

1、五粮液: 2025 年第一季度实现营业收入 369.4 亿元,同比增长 6.05%;归母净利润 148.6 亿元,同比增长 5.8%;扣非净利润 148.6 亿元,同比增长 5.85%,其毛利率为 77.74%。

2、泸州老窖: 2025 年第一季度实现营业收入 93.52 亿元,同比增长 1.78%;归母净利润 45.93 亿元,同比增长 0.41%;扣非净利润 45.95 亿元,同比增长 0.94%,其毛利率为 86.90%。

头部公司是行业的情绪晴雨表,有较强的参考价值。咱们重点从以下三个指标来看:首先,营收反映公司经营状态良好,五粮液和泸州老窖均实现营收正增长;其次,利润表明公司盈利能力稳健,两家公司的归母净利润和扣非净利润同样维持正增长;再看毛利率,反映盈利质量。

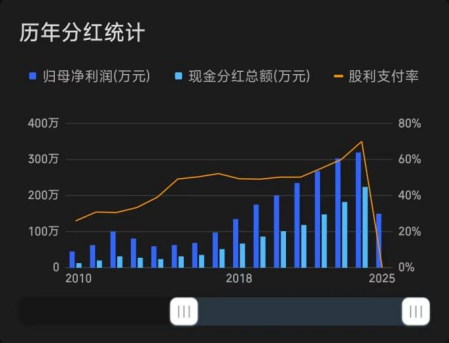

总体而言,尽管当前消费市场整体增长动力不足,但白酒行业仍保持增长态势,尽管增速有所放缓。若不考虑过高预期,仅从业绩表现来看,白酒行业依然展现出较强的韧性。有个亮点值得注意的是,以五粮液为例,随着分红持续增加,股息率同步提高了。

白酒的逻辑

一、政策助力

首先从逻辑来看,经济三架马车,出口收窄,消费和投资那就是重中之重。从今年政策来看,也是这样演绎的。年初发行特殊国债,加大消费补贴范围。接着针对消费的方方面面,有文化消费,旅游消费,还有服务消费。今天还有境外旅客消费的政策,同日同店购买退税物品金额达到200元人民币。消费作为经济增长的关键动力,其重要性日益凸显,白酒行业作为消费领域的重要组成部分,有望受益。

二、盈利增长与估值优势

当前中证白酒指数的市盈率为19.48倍,分别处在历史的百分位,近三年的12.42%,近五年的7.46%,近十年的9.90%。之前有朋友留言,投资不能只看估值,我觉得说的蛮对,低估不一定会涨,要避免陷入低估值陷阱。毫无疑问的是,近年来的盈利增长是实打实的,但是从上一轮牛市高点开始就一直在压缩估值。目前的分歧是,强劲的盈利增长能不能持续(例如悲观方通常认为“白酒整体大势已去”,所以后续盈利难以继续增长)。但即便盈利不再增长,由于估值被持续压缩,白酒整体也越来越像个红利赛道了(最新股息率3.5%)。

三、消费疲弱

1、CPI:全国居民消费价格同比上涨0.2%,涨幅比上月回落0.3%,整体CPI上涨动力不强,反映出消费端需求可能较为疲弱。

2、社会消费品零售总额:2025年3月社会消费品零售总额同比增长3.7%,增速较1-2月的5.6%有所回落,消费动力可能有所减弱。

总的来看,白酒公司营收保持增长,股息率有所提升。政策支持虽有力,但效果显现需时日。当前行业盈利增长与估值优势叠加,若行情回暖,戴维斯双击可期。然而,短期波动难免,长期来看,白酒行业有望向红利转型,股息率提升,但需理性预期,重点关注复苏进展。

#每日信息前沿##四大行再创新高!现在上车还来得及吗?##黄金剧烈波动,如何应对?##算力硬件股突然活跃,行情持续性几何?##人形机器人板块大涨,产业前景被认可?#

$易方达蓝筹精选混合(OTCFUND|005827)$$招商中证白酒指数(LOF)A(OTCFUND|161725)$$易方达消费行业股票(OTCFUND|110022)$$国泰消费优选股票(OTCFUND|005970)$$招商中证白酒指数(LOF)C(OTCFUND|012414)$$富国消费精选30股票A(OTCFUND|010409)$$华宝中证沪港深新消费指数C(OTCFUND|017435)$$天弘中证食品饮料ETF联接C(OTCFUND|001632)$