4月的推荐关注品种为:

鹏华港股通消费C(016953)

港股通消费具体关注理由如下:

鹏华港股通消费C(016953)

在全球贸易摩擦持续升级的情况下,我国扩大内需、提振消费的重要性将持续凸显,密集政策出台形成“提振需求+供给创新+优化环境”组合拳,利好消费者信心和能力修复。“以旧换新”、生育补贴等政策发力与楼市企稳共筑居民边际消费倾向回升基础,2025年消费板块有望从“阶段趋势性修复”向“内生性良性增长”转型。短暂市场波动后,消费板块有望稳步复苏。

对冲关税风险—内需是关键

l 关税提升对于A股并不是新鲜事,也不是今年的第一次。阶段性降低全球风险资产的风险偏好并引发流动性冲击对A股产生不利影响。对中国来说,对美出口下降以及全球需求下滑将会拖累中国出口增速。因此全面支持内需消费成为完成今年经济发展目标以及应对外部冲击的关键措施。

l 疫情、地产和地方政府化债多重风险逐一消退后,今年开始财政政策的发力将会成为推动消费增速回升的关键力量。而14亿人口人均消费支出提升空间巨大。即将到来的年报及一季报消费板块自由现金流拐点和业绩边际改善将会出现。在不确定性加大和低利率环境下,中国内需消费因前期滞涨估值便宜预期低且内在价值稳定提升,可成为当前全球资金的避险选择。精神属性、适老化、政策支持和小额可选消费是当前重要的选择原则。

l 除了A股消费,港股通消费指数也值得重点关注。最终A股尤其是A股内需消费或是全球投资在本轮美国关税冲击中最具韧性的资产。

内需消费的崛起时刻:国内启动内需消费应对外部冲击成为必然选择

在外部不确定性加大的背景下,启动内需消费成为稳定中国经济的必然选择。

中国的居民消费或者收入预期受到房地产、政府支出和出口的影响都比较大,过去四年,受到疫情冲击、房地产销售额大幅下台阶,化债和土地出让金的减少带来的政府支出增速下滑,尽管出口增速中枢提升,但是社零增速最终还是从2015~2019年疫情前的9.4%的增速中枢,下降至2020~2024年的3.5%的增速中枢。

内需消费政策的发力,需要将今年的社零增速推升2.2~4.9%

l 2024年社零增速、固定资产投资增速都低于5%,全年5%的GDP增速目标的完成得益于出口的超预期,而进入到2025年之后,出口增速面临更大的下行压力,全年出口增速预期在本次美国对等关税政策后将会进一步调低,那么今年5%的GDP增速目标的完成,很大程度上依赖于消费增速的提升,提振消费都是全年最重要的任务,未来有望出台各种形式刺激消费的政策。

l 在不考虑刺激投资的前提下,如果按照今年两会中以大力提振消费为主要的稳定经济的手段,那么后续财政发力,政策发力的方向一定是推动居民消费的提升。不同情形的出口增速假设下,社零增速需要较去年回升2.2~4.9%能够完成全年GDP增速目标。

2025年政府预算广义财政支出增速明显提升,是提升消费增速的关键动力

l 如何拉动消费,消费回升的关键在居民收入预期和消费意愿的提升,目前来看房地产是过去三年消费的拖累项,房地产销售的下滑直接拖累地产链消费,同时房价下跌抑制消费意愿,而土地出让金下滑影响地方政府收入进而影响政府开支。因此房地产在过去三年对消费是拖累项。

l 而目前最新的情况来看,地产销售面积负值明显收窄,未来在9-10亿平米,9-10万亿销售金额企稳的概率较大,房价降速明显收窄,部分城市开始企稳。尽管我们已经不大可能以房地产刺激经济的工具,但是房地产在未来三年也大概率不再是拖累项。

l 因此,政府加大支出力度支撑消费增速提升成为为数不多的选项。按照财政部公布的2025年财政预算,今年财政支出预算增速将会大幅提升至8.6%(四本账),两本账(一般公共预算支出和政府性基金支出)增速达到9%。

消费底气:十四亿人口的庞大市场;人均消费支出与美国比值从10%提高到美国30%,消费就构成赛道级别投资机会

l 过去十年,中国人均消费支出只有美国人均消费支出的6~7%之间,考虑到两国计算人均支出时,对住宅支出的统计方法差距巨大,美国居民在住宅支出的占比巨大,在剔除居住消费支出后,中国人均消费支出(除住宅)占美国人均消费支出(住宅的比例)为10%左右。这一比例在过去十年都没有明显提升。

波动加剧-消费防御特征明显

l 在市场波动加剧时,具有防御属性的资产的特征就是估值低预期低,从全球资产视角来看,符合这个特征的就是A股和港股的消费股。在过去地产和基建融资周期驱动经济的时代,消费股的选择原则是地产投资驱动,最佳选择是中高端白酒和家电。新的消费驱动的时代方向会有一定的差异,目前的消费股选择逻辑有别于十年前,具有精神属性的消费、适老龄化消费、政策支持方向消费、小额可选消费是四大选择消费股的原则。

港股消费南下持续增持

截至20250403资金占比为10.03%,南下资金不断加配港股通消费所属成分股。

经济转型升级,消费扮演重要角色

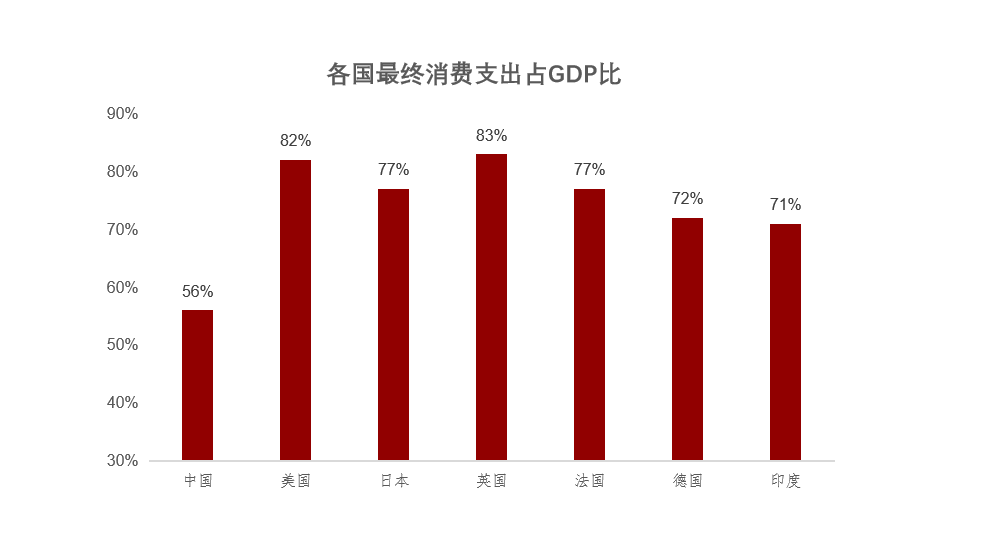

中国经济从高速增长进入高质量增长,实现新旧增长动能转换,消费成为经济增长的稳定器和压舱石, 2023年中国最终消费支出占GDP比重达到56% ;消费市场依然具备增长潜力。

2025国内经济增长:依托财政发力,促使居民消费回升

l 经济增长:2025年是十四五规划收官之年,对经济增速仍会有较高诉求。预期2025年GDP增长目标仍为5%。

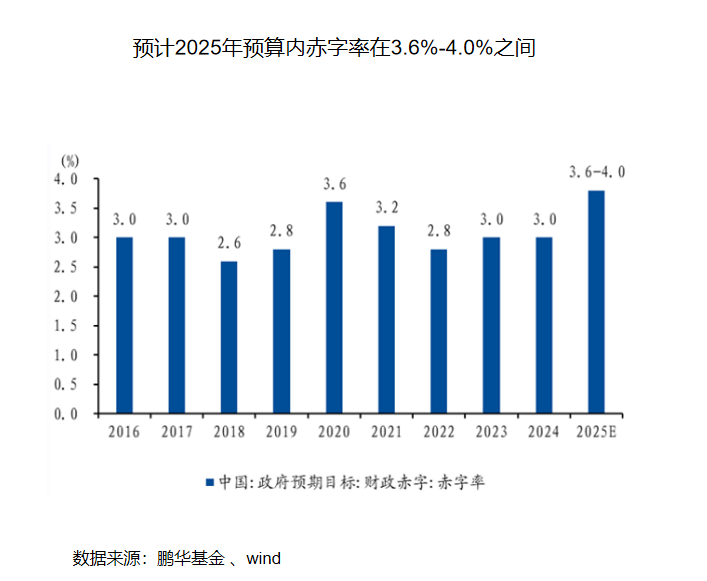

l 财政政策:2025年为对冲关税造成的出口承压,财政发力必要性提升。除化债政策积极推进外,预计将通过提高中低收入群体收入、扩大进城农民工社会保障覆盖范围、增加公共服务投资等方式提供城市生活就业岗位,提升居民边际消费意愿和能力。无论对冲关税影响,还是保障型财政资金需求角度,均指向2025年预算内财政赤字提升约0.6-1个百分点,即预算内赤字率将从2024年的3%提升至3.6%-4%。综合两本账的广义赤字率将较2024年提升1.5%左右

l 消费需求:以旧换新政策预计延续,同时在“把促销费和惠民生结合起来”的思路下,有望增加社保支出改善居民消费意愿。结构性,以旧换新政策有望扩大到3C品类,扩大社会保障覆盖后的平价与服务消费。

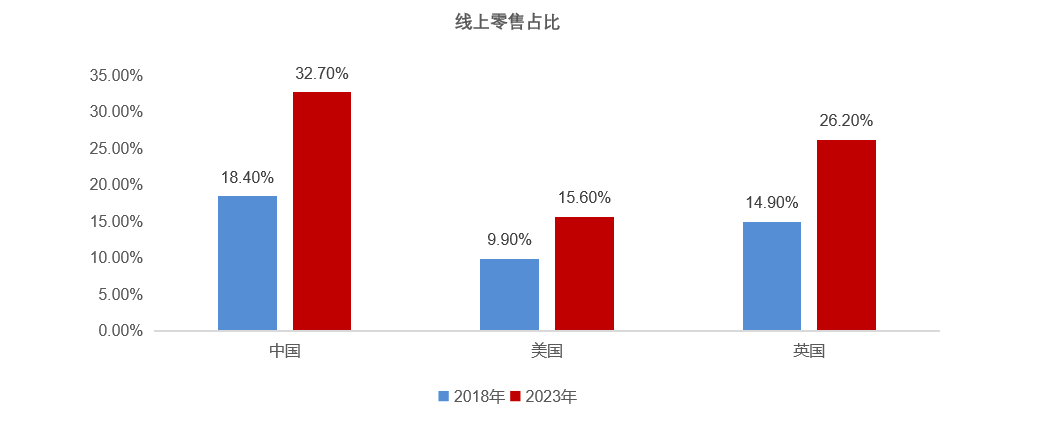

线上消费平台渗透率将保持提升趋势

l 相比线下消费对消费者体验的更好满足以及更高的效率。

l “多”:消费者对商品丰富度的体验得到更好满足。

l “省”:综合来看线下渠道价格仍明显高于线上,

l “快”:消费者“快”的需求可进一步拆解为便捷度+时效性提高

l “好”:电商近年也在消费者体验方面不断优化,精选商品。

互联网企业加大回购,股价底部有支撑

l 近年来互联网龙头企业不断加大回购力度,股东回报显著提升。股票回购计划意在通过减少市场上流通的股份数量来提升股价,有助于提振市场信心,稳定市场价格,改善股东回报。2024年6月11日,港交所《上市规则》修订生效,新增库存股份机制,允许上市公司以库存股的形式持有回购股份。这项改革措施不仅提高了港股上市公司进行股份回购的积极性和灵活度,随着更多公司加入回购行列,港股市场的整体回报有望得到进一步提升。

重视能够走出成长逻辑、EPS改善的港股互联网龙头

l 内需政策发力下,平价消费明确受益于需求量的改善。前期部分龙头利润率已率先企稳。看好新品类、新渠道扩张后的弹性。

l 政策优化专项债用途,扩大使用范围,允许专项债券用于土地储备、置换隐性债务。利好部分行业应收账款回流及营收改善。在促内需政策助力下,部分平价消费品龙头公司有望充分发挥规模经济和效率优势,利润率好转叠加需求量改善,将为业绩提供弹性。

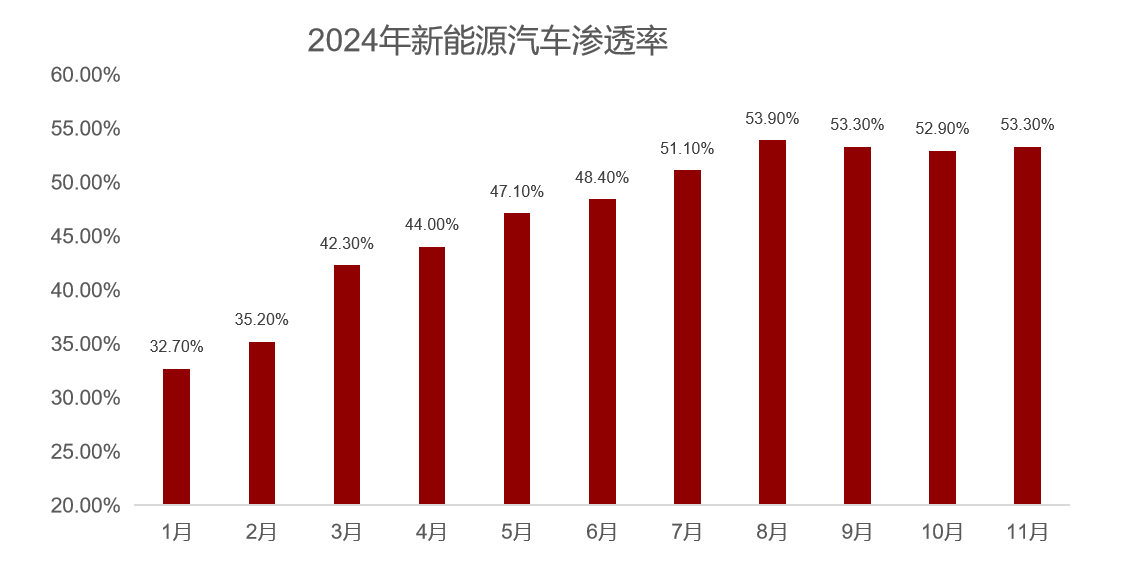

新能源汽车发展迎来黄金发展期

l 渗透率和自主品牌的市占率的持续提升,国产新能源汽车弯道超车迎来黄金发展期,历经“十年磨砺”,如今依然活跃的造车新势力已逐渐“羽翼丰满”,正改写着汽车行业的历史篇章。随着汽车电动化、智能化的到来,造车新势力正引领着一股“反向合资”的新潮流。

造车新势力顺势提升渗透率

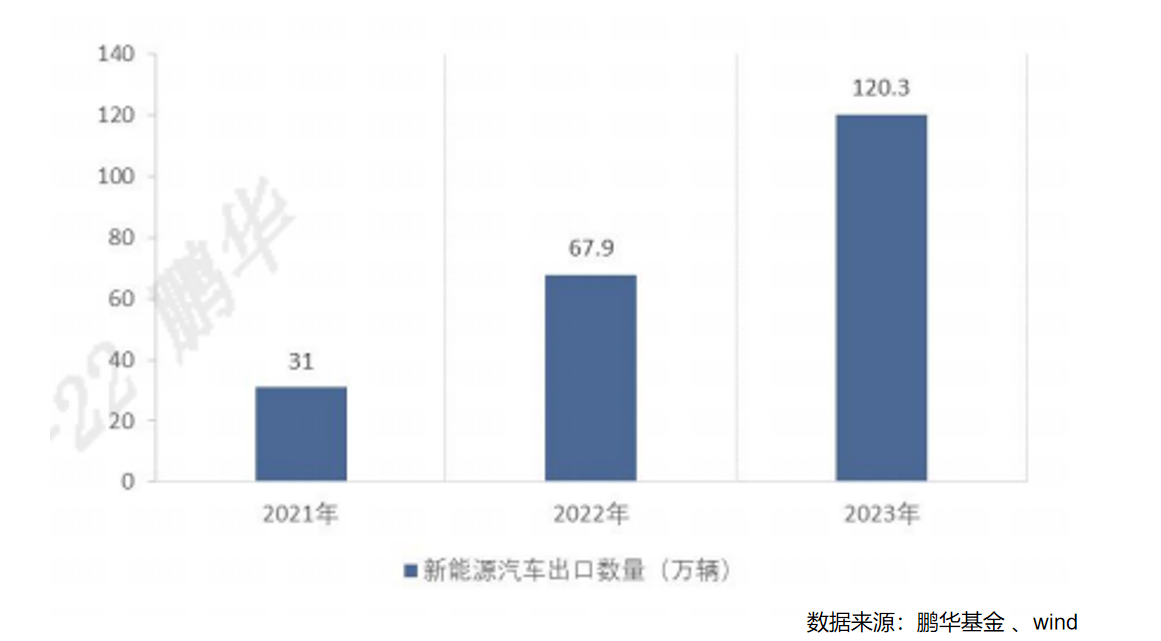

l 2020 年以来自主品牌乘用车市场份额快速上行。2015 年起,自主品牌抓住了SUV 品类热潮回归实现反弹增长;2020 年起,新能源热潮席卷汽车行业,自主品牌顺势加速新能源转型升级,实现市场份额的快速上涨。2024 年1-9 月乘用车产量同比提升,今年以来狭义乘用车产量合计 1813.9 万辆,相较去年同期提升2.05%。截至 2024 年 9 月,今年以来汽车累计出口合计 431.22 万辆。从新能源汽车出口情况来看,根据 CPCA 数据,新能源汽车从 2021 年至2023 年持续增长,年复合增长率达 96.99%。

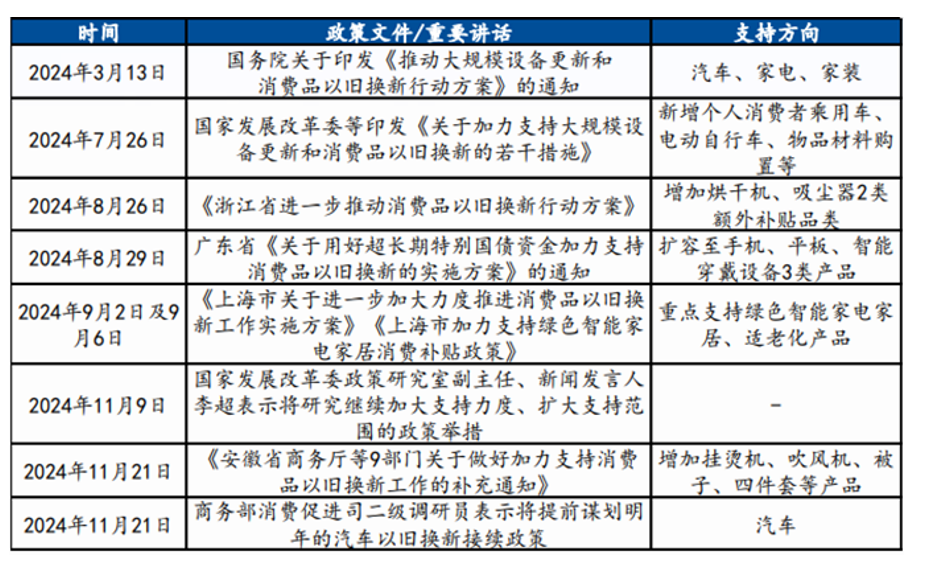

政策加力支持就业及内需消费:

l 餐饮:24H2 餐企经营质量梯队已现。行业竞争加剧背景下,品牌势能较强的头部餐饮龙头经营质量显著领先,录得同店正增或稳住,与中部餐企形成分化。下调存量房贷利率及消费信心提升,对餐饮提振效应最为直接。

l 运动鞋服:24H2 运动鞋服行业较消费整体保持较高景气和较强韧性,本土品牌龙头流水普遍单位数增长,表现优于国际品牌,库龄结构健康

l 乳制品:24H2受原奶周期及终端需求的共同影响,行业竞争加剧,乳企打折去库,双龙头液态奶业务收入双位数下跌,量价齐跌,尤其是低线城市消费量及频率承压。据终端渠道跟踪,7-8 月液态奶 出货同比跌幅收窄,环比 Q2 好转,渠道库存恢复正常。2025 下半年原奶周期有望迎来拐点,由过剩转向供需平衡。消费信心复苏有望提振量价,乳企有望度过最艰难时期。

l 酒类及饮料:政策加力支持下,房地产预期提振及商务活动活跃度提升有望提振白酒消费,餐饮场景修复有望提振啤酒消费。

出游需求恢复强劲,旅游收入及人次稳步增长

l 清明假期文旅市场预期延续春节以来复苏。

交通部出行总览

• 交通部: 3天跨区域流动量达7.9亿人次,同比+7.1%,环比春节加速。

• 铁路3天运送5377万人次,同比+8.2%

• 民航558万人次,同比+10.9%

• 公路出行7.3亿人次,滴滴订单同比+14%

• 水路320.4万人次,同比+16.5%

景区表现分化

• 黄山:游客超9.5万,同比+26%

• 九华山:客流同比+30%

• 长白山:因景区关闭时间长,游客量同比-40%+

• 丽江:大风积雪致索道停运,接待量同比下降

• 宋城演艺:重资产项目日均演出97场,同比+15%

出入境恢复提速

• 移民局—数据待出

• 热门出境目的地:京都+80%、大阪+70%、首尔+35%、济州岛+30%

风险提示:以上内容仅供参考,不构成投资建议。我国基金运作时间短,不能反映股市发展所有阶段。基金管理人不保证基金盈利及最低收益,其管理的其他基金业绩不构成对本基金业绩的保证。基金过往业绩及其净值高低,不预示未来业绩表现,完整业绩见产品详情页。基金产品存在收益波动风险,投资者在做出基金投资决策时,应认同“买者自负”原则,在做出基金投资决策后,基金运营状况与基金净值变化导致的投资风险及亏损,由基金投资者自行承担。投资人应认真阅读《基金合同》、《招募说明书》等基金法律文件,确认已知晓并理解产品特征及相关风险,具备相应的风险承受能力。市场有风险,投资须谨慎。

$鹏华中证港股通消费ETF联接A(OTCFUND|016952)$$鹏华中证港股通消费ETF联接C(OTCFUND|016953)$