近期,在A股市场出现调整之际,债券市场重回焦点,成为资金“避风港”。

数据显示, 自今年4月以来中证国债指数已累计上涨1.35%,其中4月3日、7日两天涨幅分别达0.60%、0.62%,基本收复二月初以来下跌0.14%的“失地”。(数据来源:Wind,截至于2025年4月15日,指数过往表现不代表其未来表现,投资须谨慎。)

经历短期拉升后,债市未来性价比几何?后续哪些事件还值得关注?下面就来一一解析。

当前如何看债市?

市场普遍认为,债市短期表现可能偏震荡,预计4月其收益率随关税谈判震荡偏强。

多方面来看,债券市场后续表现值得期待。

一是政策上,受关税不确定性冲击、出口前景转弱影响,经济下行风险有所增加,降准降息等逆周期调节政策必要性随之上升,提升市场宽货币预期,这将利好债市。

二是情绪上,虽然股市方面有国家队资金救市,但全球避险情绪与经济下行预期仍然较为强烈,对于债市而言是利好信号。

三是估值上,此前市场分析债市唯一空头因素是估值下行过快,下行空间有限,但收益率向上小幅回调后,债市收益率下行空间提高。

四是基本面上,长期视角下,全球秩序重建,美国不愿提供逆差,全球总需求萎缩,从基本面利好债市。

对于未来债市表现,中信证券研究表示,展望二季度,预计随着债市逆风期告一段落,机构整体配置力量也将逐步修复:国有大行重新回归常态化“买短卖长”模式、中小银行跨季后配置需求恢复、理财及其他固收资管负债增量资金重新回流、保险资金仍是有力的托底力量。(资料来源:中信证券《债市聚焦|关税扰动过后的债市思考》,发布于2025年4月15日。)

此外,从过往历史表现来看,债市调整时间一般不超过1年,相关资产不仅回撤修复时间较快,整体上还是呈现长期向上态势。因此,在面临一些小“浪花”时,投资者可能不需要过于焦虑。

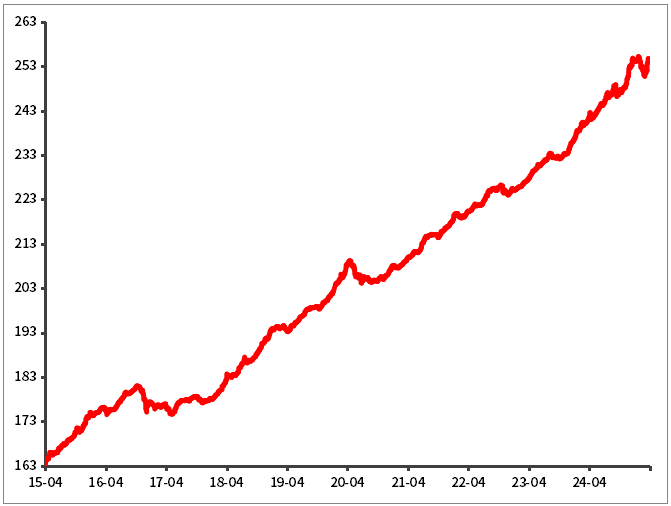

近十年中债财富指数走势情况

(数据来源:Wind,统计于2015年4月16日-2025年4月15日,中债财富指数为中债-综合财富(总值)指数CBA00201.CS。)

投资者该怎么做?

一方面,美国多变关税政策给全球市场带来不确定性,或促使投资者增加风险更低的债券类资产配置。另一方面,经历近期调整后,权益市场配置价值进一步抬升,在中国版平准基金呵护市场信心,中长期资金加速入市环境下,A股市场长期稳健运行具备更坚实基础。

持有者:

长期而言,票息可预期、波动更可控的债券资产仍具较高配置价值,投资者可继续持有现有债券资产,同时依据自身风险承受能力与资金状况适度加仓。

未持有者:

此时,不妨根据自身风险偏好和投资目标,选择适合自己的基金产品,且根据资金需求逐步买入,降低市场波动影响。

后市展望

我们认为,2025年可能是资产配置转折之年:即尽管短期债券收益率大幅上行可能性不高,但趋势下行空间也越发逼仄;股票在成长风格后,不排除向消费、周期扩散,或者阶段性红利类资产风格回摆。总体而言,长期不悲观、短期不侥幸。

风险提示:绝对收益不代表正收益,也不代表产品无风险及收益有保证。本材料提及的看法和思路仅代表发表时的观点,随着市场环境变化可能会发生改变,故不构成任何投资建议或保证;本材料提及的关于投资范围、投资方向、投资比例等内容不构成本基金投资操作的限制,本基金的投资范围、投资策略、投资限制以本基金合同约定为准。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不代表未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩的表现保证。基金投资有风险,请投资者全面认识基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》及《招募说明书》、《基金产品资料概要》等文件基础上,谨慎投资。本资料的相关内容仅供参考,不构成投资建议。市场有风险,投资须谨慎。请投资者严格遵守反洗钱相关法律法规的规定,切实履行反洗钱义务。