当前国际贸易格局正经历深刻变革,对等关税政策下全球经济秩序或面临重塑,本文用15张图帮你看懂背后的关键逻辑——从美国的债务压力、美元信用,到中国的消费潜力、政策工具箱,再到股市的生态变化,带你洞察变局时刻下的投资机遇。

01、对等关税的短期用意

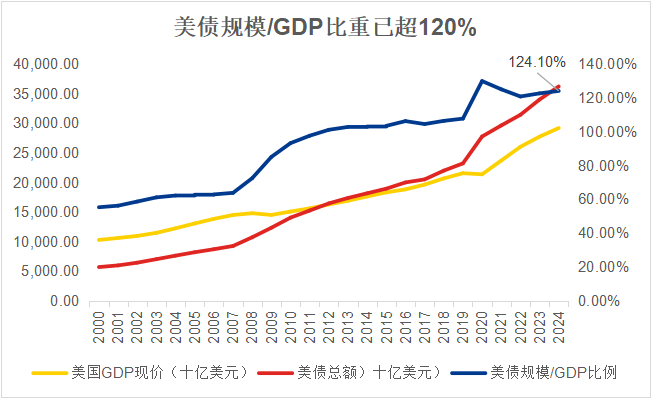

对等关税的短期用意或源于美国当前的债务问题,当前美国国债规模已超36万亿美元,占GDP比重高达124.10%,而美国2024年贸易逆差高达9200亿美元,在贸易逆差面前,美国面临矛盾选择,一方面既需要通过贸易逆差向全世界输出流动性,满足美元的世界储备;但反过来,持续的对外逆差又会增加美国债务规模,削弱美元的长期信用,对等关税的短期用意或是弥补财政缺口,减少贸易逆差,从其他国家获取经济利益。(图1)

图1 数据来源:Wind,2000-2024,兴证全球基金

02 对等关税的长期视角

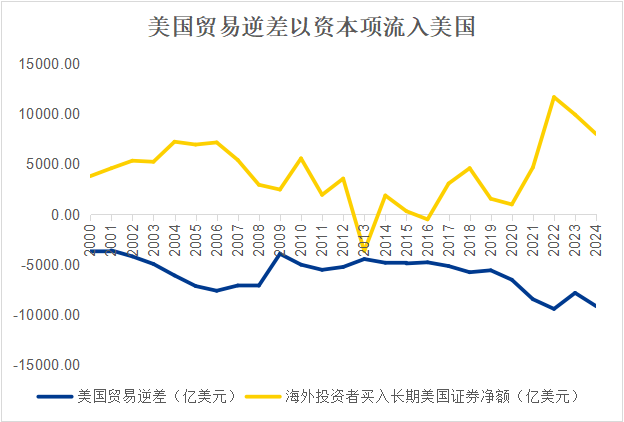

过往来看,虽然美国面临较高的贸易逆差,但源于美国的科技、军事、产业控制等优势,贸易逆差大多以美股、美债的形式回流到美国市场,进一步强化美国的核心竞争力。(图2)

图2 数据来源:Wind,2000-2024,兴证全球基金

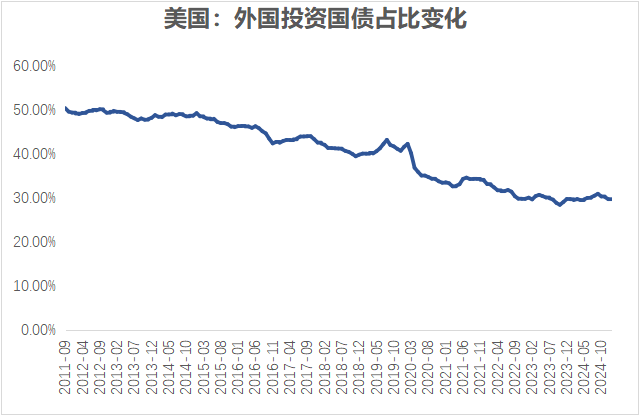

但随着美国面临的巨额债务压力、以及科技优势和产业控制权等独有的竞争力受到冲击,外国投资者投资美债的比例在逐年递减,在这种背景下,世界开始回归实物资产(黄金)和本国货币国际化。(图3)

图3 数据来源:Wind,2011.9-2025.1,兴证全球基金

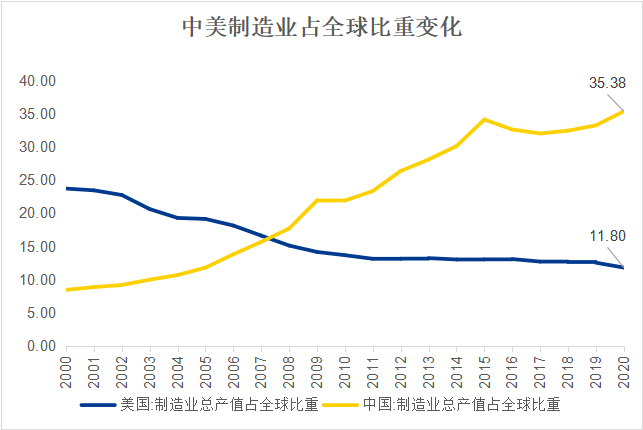

而对等关税长期目标或在于通过贸易壁垒强制产业链回迁,遏制其他国家产业升级,通过“制造业回流-贸易顺差-强化美元信用”,其核心是国家安全逻辑下的“再工业化”进程。(图4)

图4 数据来源:Wind,2000-2020,兴证全球基金

03 对等关税对美国的影响:

大幅关税加剧经济政策的不确定性及经济下行压力,花旗美国经济意外指数自2月以来便快速下行,美国经济“滞”的风险或继续提升。(图5)

图5 数据来源:Wind,2022/1/3-2025/4/14,兴证全球基金

如果观察通胀预期,4月以来密歇根大学的1年期和5年期通胀率预期均大幅提升,1年期通胀预期高达6.7%,而在滞胀环境中,美联储面临两难抉择,美国资产或仍承压。(图6)

图6 数据来源:Wind,2022/1/3-2025/4/14,兴证全球基金

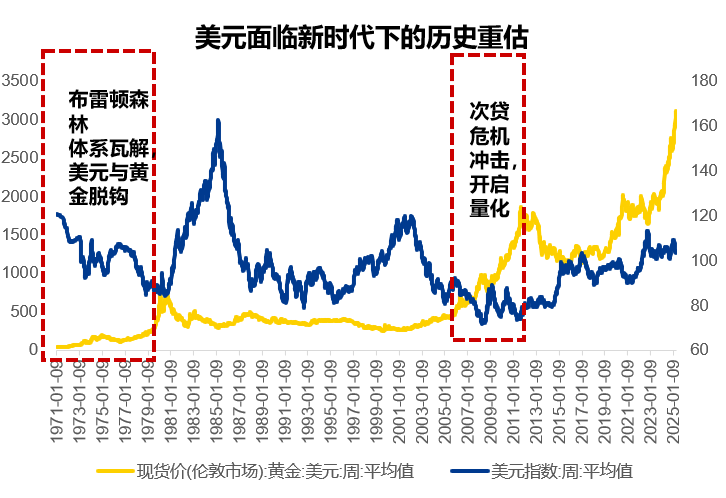

从更深层次角度而言,在全球贸易体系解构,政策不稳定性大幅提升、货币秩序重大变化的进程中,黄金作为实物或出现的巨大涨幅或印证着美元面临新时代的历史重估。美联储面临两难抉择,美国资产或仍承压。(图7)

图7 数据来源:Wind,1971/1/9-2025/4/8,兴证全球基金

04 对等关税对我国的影响

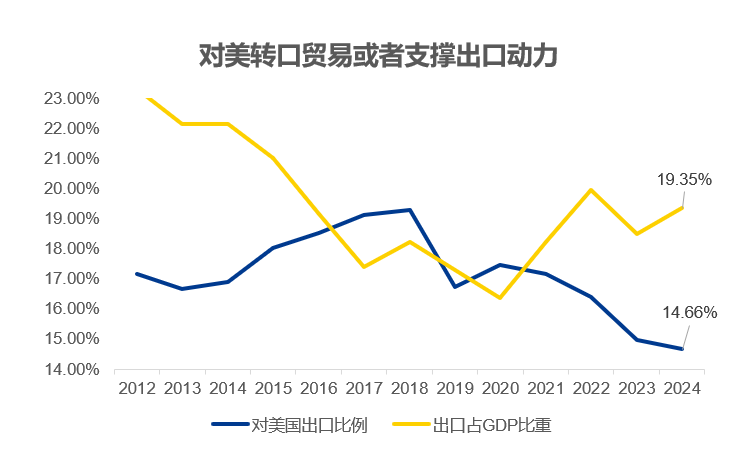

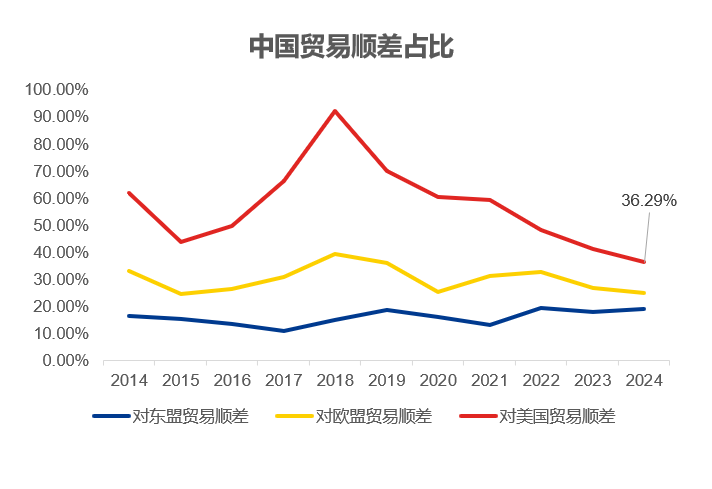

虽然对美贸易占比自2018年以后便逐年下滑,目前占比仅为我国出口额的14.66%,但值得注意的是,出口对我国经济的拉动仍十分显著。2024年四季度,货物和服务净出口对GDP的贡献超30%,且2024年,出口占GDP的比重为14.66%(仍是极大的占比)。中国对美出口虽然一直在下滑,但美国在中国的贸易顺差占比中仍较高,且对美转口贸易或是过去几年支撑出口的重要因素,因而也确实会对经济造成一定影响,但充足的储备政策工具或许能应对海外的不确定性。(图8、图9)

图8 数据来源:Wind,2012-2024年,兴证全球基金

图9 数据来源:Wind,2014-2024年,兴证全球基金

05 应对空间如何?

财政政策

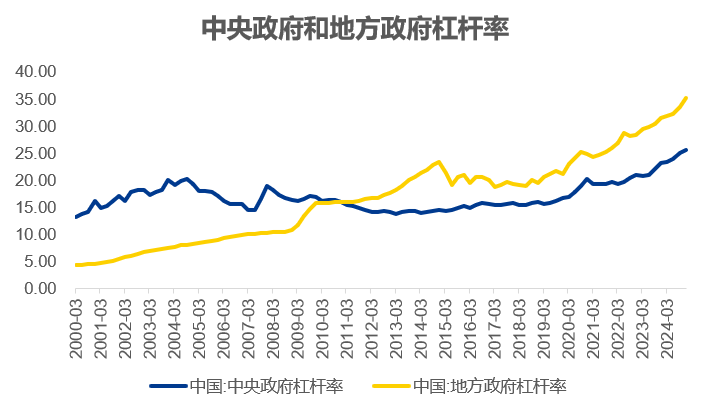

目前我国中央政府的杠杆率水平只有25%左右,故存在较大的加杠杆空间,赤字率仍可以继续提升,相比之下,美国联邦政府的杠杆率高达120%以上。(图10)

图10 数据来源:Wind,2000.3-2024.12,兴证全球基金

货币政策

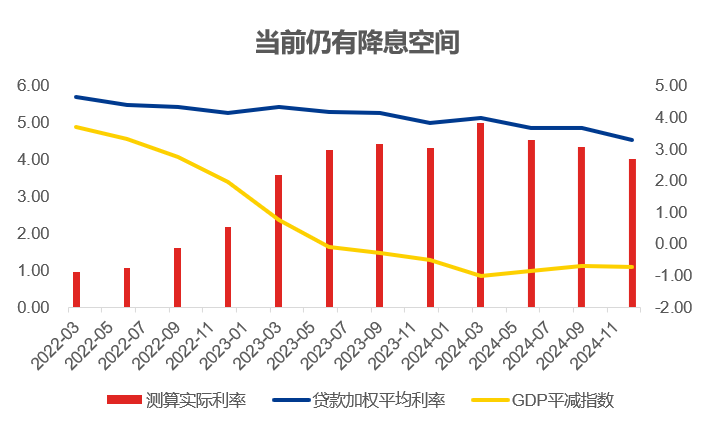

以“贷款加权平均利率-GDP 平减指数”作为实际利率的宏观刻画指标,也就是将资金的名义价格与广义的价格指数进行对比,衡量资金的真实价格,当前实际利率仍较高,而对等关税对出口的冲击,需要通过降低社会融资成本、提振内需、稳定市场预期来进行对冲,降准降息仍有充分空间。(图11)

图11 数据来源:Wind,2022.3-2024.12,兴证全球基金

内循环大有可为

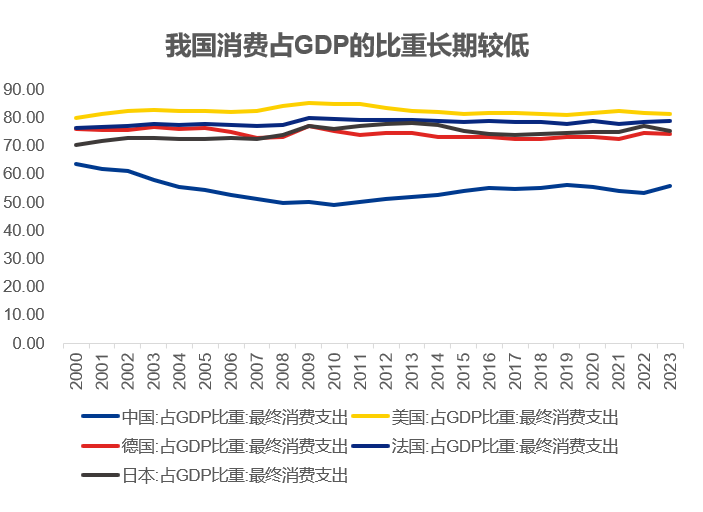

2023年中国最终消费支出占GDP比例为55.6%,比当年全球平均水平低了17.4个百分点,说明我国提升消费的空间还很大,消费内生动能仍有提振空间。(图12)

图12 数据来源:Wind,2000-2023,兴证全球基金

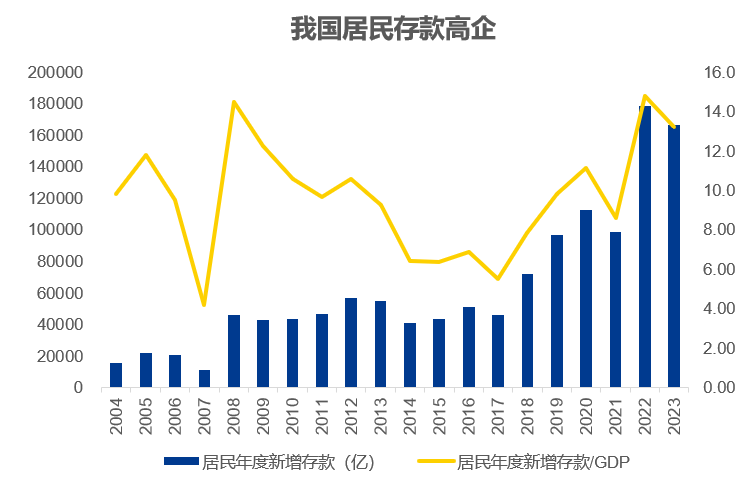

目前我国居民部门的银行存款高达157万亿元,高储蓄率是我国的居民部门的一大特色,也代表着从储蓄向投资消费的过程中仍大有空间,从生产向消费的转型至关重要,无论是收入补贴、社会保障、个税改革、收入分配、还是增加消费场景等多领域均有可为,消费不仅可以应对产能过剩,还可以带动就业,而扩大就业又能带动消费,带来乘数效应。(图13)

图13 数据来源:Wind,2004-2023年,兴证全球基金

权益市场的长期机会

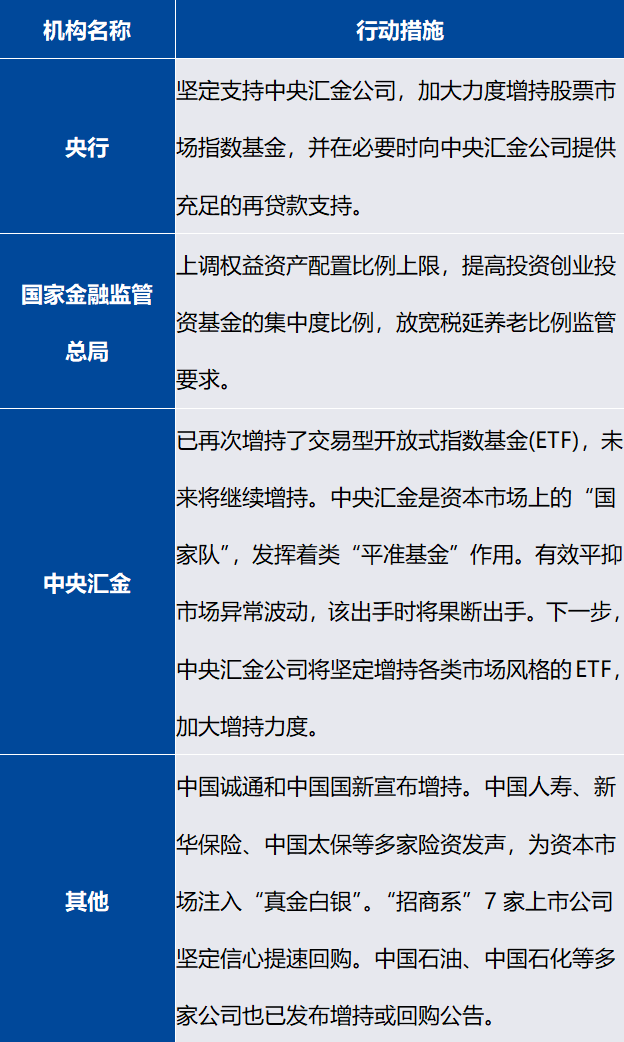

在对等关税政策冲击后,我们可以看到央行、国家金融监督管理局、中央汇金、各类型险资、公募基金、上市公司真金白金力挺市场,股票市场也迎来连续的快速修复,这显示当前股市生态和定位其实已然发生底层变化。(图14)

图14 资料来源:财联社、兴证全球基金

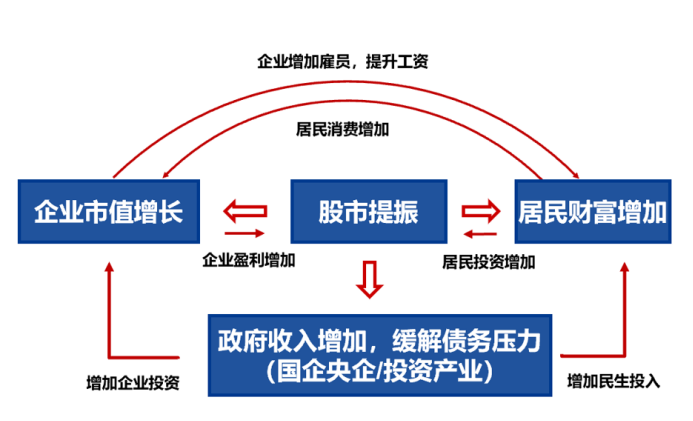

参考海外,股票市场是居民财富的长期蓄水池,股市虽然是经济的晴雨表,但股市也可以是经济的助推剂。股市链接居民、政府、企业三个部门,股市上涨可以推动企业市值增加、居民财富增加、政府债务压力缓解,并进一步可以促进居民消费和投资,政府投资和补贴,进而提升企业盈利,股市继续上涨,形成双向正循环。(图15)

图15 资料来源:兴证全球基金

$兴全商业模式混合(LOF)A(OTCFUND|163415)$

$兴全商业模式混合(LOF)C(OTCFUND|023881)$

$兴全合宜混合(LOF)C(OTCFUND|005491)$

$兴全沪深300指数(LOF)A(OTCFUND|163407)$

$兴全沪深300指数(LOF)C(OTCFUND|007230)$

#沪指八连涨,神秘资金托举,什么信号?#

风险提示:观点仅代表个人,不代表公司立场,仅供参考,不作为投资建议,观点具有时效性。本文内容不应被依赖视作预测、研究或投资建议,也不应该被视为购买、出售任何证券或采用任何投资策略的建议。基金有风险,投资须谨慎。兴证全球基金承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书等文件并选择适合自身风险承受能力的投资品种进行投资。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人管理的其他基金的业绩或基金经理曾管理的其他基金的业绩不构成基金业绩表现的保证。