大家好,我是阿热。

先说美债,我们之前聊过在美国财政部官网会在“国际资本流动报告(TIC)”公布外国持有的美国国债,昨天更新了2025年2月的,显示前三大债主日、中、英在二月均在二月份增持。至于现在四月份的操作如何要等到六月中旬才知道了。

再说美股,昨晚三大指数低开低走。好事没见着,负面消息倒是一个接一个。

第一个昨天咱们也提到了,芯片出口限制,导致美股半导体板块盘后集体下跌。并且之后半导体设备巨头阿斯麦公布业绩,一季度从营收到净利润都不及预期,且因为出口限制的影响,对二季度的业绩指引也偏向于区间下方,继续对半导体造成冲击。

第二个是WTO将今年的全球商品贸易额的预期从年初的增长2.7%调整为下滑0.2%,把2025年的全球GDP增速从预期的2.8%下调至2.2%,尤其是认为北美地区的贸易会受到沉重打击。

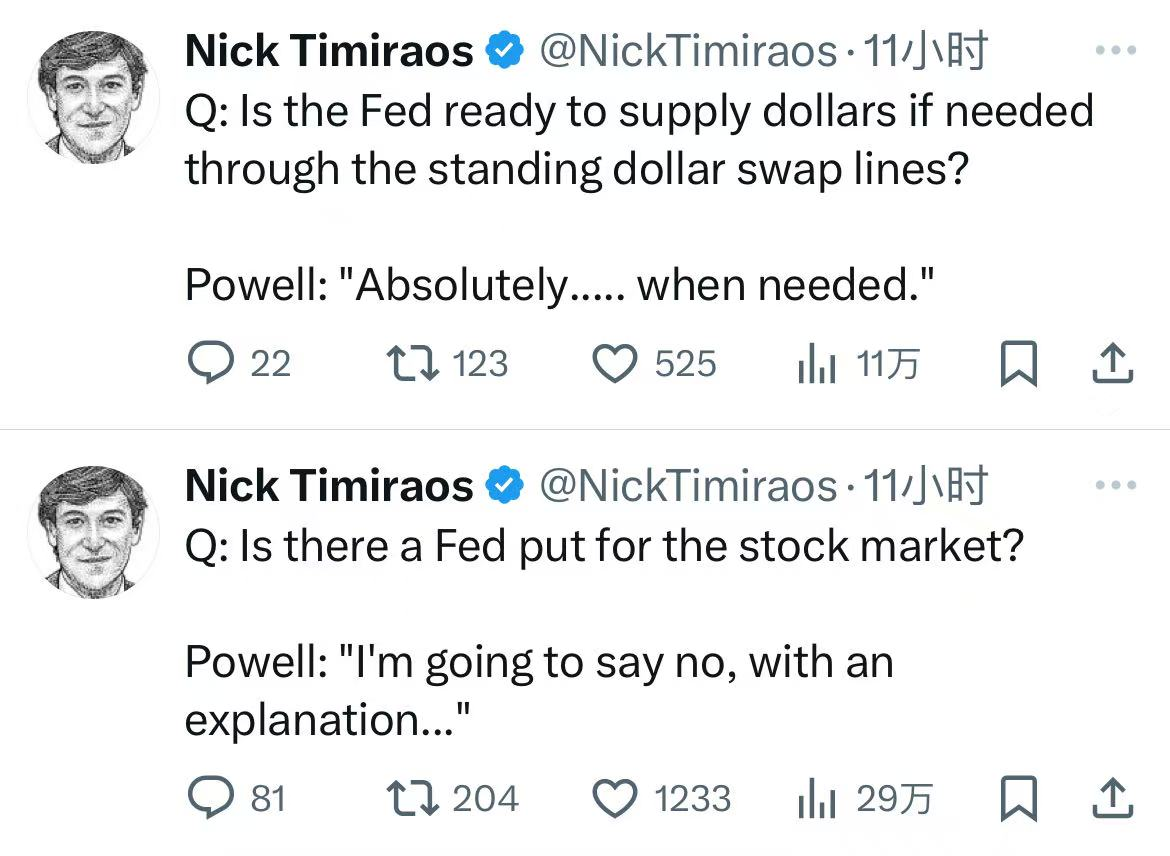

第三个是昨晚的鲍威尔讲话。

昨天鲍威尔讲话的内容信息量有点大,讲话前几分钟股市已经提前泄,就让人联想到去年12.18的FOMC,而且这次的讲话口风确实是有很大变化(估计是之前被特总的神操作搞得够呛)。

……

#每日信息前沿##英伟达H20遭限购!中国芯圈能否突围?##华尔街上调黄金目标价至3700美元##美股暴跌!鲍威尔发声:优先控通胀#

$易方达纳斯达克100ETF联接(QDII-LOF)C(人民币)(OTCFUND|012870)$$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$$华宝海外科技股票(QDII-LOF)A(OTCFUND|501312)$$易方达全球成长精选混合(QDII)人民币A(OTCFUND|012920)$$大成纳斯达克100ETF联接(QDII)A(OTCFUND|000834)$

$易方达中短期美元债(QDII)A人民币(OTCFUND|007360)$

首先是鲍威尔表达了继续观望的态度,首次否认要救市。

鲍威尔一开始就承认特总关税政策规模超出了预期,极有可能导致通胀至少暂时上升,甚至可能带来更持久的通胀压力。以往,关税作为一种进口税,历史上对通胀的影响并不稳定,但此次关税的广泛性可能改变这个趋势。

这番话其实就是在强调风险,鲍威尔并不敢就此下结论,说关税就一定会带来长期的通胀压力。那么这反过来暗示了,只有当美联储认为通胀压力有转变为长期的风险,才会改变立场。

另外,鲍威尔提到美联储可能面临就业和通胀双重目标相互冲突的挑战,并说会看数据和目标的偏离程度,以及恢复所需的时间。意思就是如果通胀偏离2%多一些,而且回落困难,那么就需要维持鹰派,甚至加息;如果失业率偏离多一些,就会降息。不过,他倒是暗示了偏向,强调“没有稳定的物价,就无法实现长期强劲的就业市场。”

说来说去其实就是在表达一件事,那就是如果目标冲突了,美联储可能优先考虑通胀目标会,然后才是就业目标。

他还特别强调,重点将是确保关税造成的任何一次性价格上涨不会助长更持久的价格上涨。不然的话,长期通胀预期可能会失控。并且拿汽车行业的全球供应链中断举例,说这些因素可能导致价格水平一次性上涨,从而延长通胀过程。

并且给了个预计数字,说3月核心通胀率将达到2.6%,高于目标(这是提前把PCE数据给公布了?)。

对于经济,这次鲍威尔也有了新的表述。他虽然还说经济稳健,但也承认增长势头已经不如去年了。顺便给了组数字,表示第一季度GDP增长预计显著放缓,亚特兰大联储甚至预测增长率为-0.1%。

但他也再次重申,美联储目前不急,还不需要调整利率,会耐心等待贸易政策的影响变得更明朗再做决定。

总的来看,对于通胀的说法,鲍威尔在语气上比之前更谨慎了,这个态度肯定不是市场愿意听到的。

网上也有看到这样的观点。

不过个人认为,不会真的发展到加息的程度。因为在关税下,通胀虽然上涨,但想要持续上升还是比较困难的。

为什么说通胀不大会持续飙升呢?我们以前提到过,关税一般被看作一次性的涨价,不会给通胀持久的上升压力。另外,一旦涨价,企业也必须要考虑销量受挫的影响,是否需要降价吸收部分关税成本,相对而言不会太支持物价上涨。第三是,特总也不会真的随意放任通胀飙升,应该会准备措施。

可一旦经济恶化,那么失业率只会持续恶化下去,相对来说更不可控。

但这也只是对基础情况的分析,并没有考虑关税给到的额外压力,这块目前还难以估量,包括美联储也无法给出明确论断,需要在未来持续关注。

近期对美股投资都是这个观点,以多看少动为主。关税方面暂且没什么大新闻,特总昨天在社媒说对日谈判取得了“重大进展”,不过鉴于全世界都知道特总这一天一变的嘴脸,这种消息看看就好。