就在前几天,3月份的金融数据发布了。

下面就详细为大家基于数据解析下最新的基本面情况;同时,也清晰明了地分析一下债市目前处于什么阶段,帮大家划下未来市场关注的重点。

本次数据表现如何?

近期公布了两个核心数据:1)3月金融数据;2)3月出口数据。

我们认为,主要有以下几个重点:

信贷:新增人民币贷款36400亿元,Wind市场预期29250亿元,超预期乐观;

社融:社会融资规模58879亿元,wind47300亿元,超预期乐观;

货币:M2同比7.0%,与前值和市场预期持平;M1同比1.6%,前值0.1%,显著好转;

出口:3月出口同比增长12.4%,环比增长46%,明显好于季节性增长;出口金额也处于历史同期的最高位,3月出口表现偏强。

站在咱们稳健投资者(债基、理财投资者)的角度来说,如果基本面数据偏弱,那么市场避险需求会增加、央行降息概率会增加,这些可能对于债券类资产都有比较强的支撑。

而从3月份数据看,很多维度的基本面数据都有超预期表现,因此,实际上从数据层面是对债市相对不利的。

数据公布后,债市并没有明显回调,这是为什么?

虽说这次公布的基本面数据对债市不利,但本周一、二、三(4月14日-4月16日)债市表现并不弱,这是为什么呢?

这就涉及到,数据的结构拆分问题。

金融数据并不能只看总量趋势,更应该关注各个细项的表现,通过细项我们或许可以感知到更加微观的趋势。

现在,我们再从四个角度来拆分一下数据细节:社融、信贷、M1(狭义货币)、出口。

1. 社融

社融即各经济主体融资水平。社融规模扩大说明资金需求旺盛,通常是经济增长的积极信号。

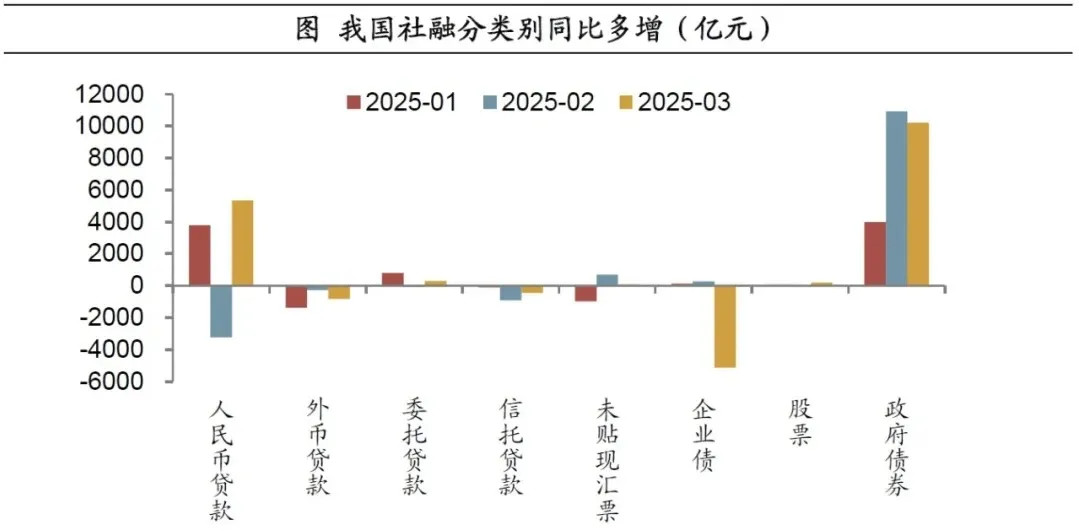

从下图中可以看到,在社融分项里面,占比最高的是政府债券一项。而剔除了政府债券和企业票据融资之后,可能才更能体现出私人部门的融资需求。

资料来源:Wind,财通证券研究所

因此,结合数据来看,私人部门的融资需求相比去年同期实际上是有所下滑的。

也就是说,社融增量的部分主要由政府发债和银行票据贡献,而票据利率并没有明显回升,私人部门融资需求的改善,没有特别强的持续性。

2. 信贷

3月,企业贷款需求同比多增5000亿,这个数据看上去还是比较乐观的,但这里面有4600亿都来自于企业短贷。

之所以企业短贷会在上月增长,这里面其实也存在一定的特殊原因:

3月债市调整后,市场收益率整体上行,这就使得企业通过发行债券融资的成本暂时增加了。因此,为了提升融资的性价比,企业短期贷款成为了企业着重考虑的融资工具。

总结来说,就是一部分原本应该出现在「社融」部分的增量,暂时转移到了「信贷」项目中,这就使得信贷数据增长很明显。从这个角度来讲,并不能简单地说企业整体融资需求在持续增加。

而再来看看居民信贷。

中长期贷款同比多增531亿元,主要和春节后二手房成交改善有关。不过,短贷同比少增,可能反映了大家对于收入预期还是偏弱的情况。

3. M1(狭义货币)

去年年末以来,发行了很多政府债,这部分资金有一些已经投入使用,财政资金转换成了企业、居民的存款,这对于M1增速是有一定的支撑。

而在剔除这部分资金以外的货币活跃度,还是有待观察的。

4. 出口

3月份出口数据整体比较亮眼,但这其实与“抢出口”效应息息相关:

大家都知道4月初特朗普政策可能会对出口造成比较严重的冲击,于是很多企业可能会趁政策出台之前,将相应商品尽快生产出来并加速卖出国外。

那么,在关税政策逐步落地的当下,未来出口数据是否还能持续保持超预期呢?

虽说关税仍存在不确定性,也依然存在豁免、缓和的可能性,但在当前出口环境之下,4月整体环境可能面临比3月更大的挑战。

最新数据对我们未来投资策略有何影响?

从整体来说,虽然3月金融和出口数据亮眼,但确实存在诸多不确定因素。

而当前私人部门融资需求不高,这说明了债市的「供给端」有限,站在“供小于求”的角度来看,债市的实际表现还是有支撑的,这对于咱们债基和理财投资者是有利的。

那么,后续债市会怎么走呢?我们认为有几个核心关注点:

近期债市需关注的重点

1. 重点基本面数据:比如4月30日公布的PMI数据,需要关注是否出现明显下行;

2. 政治局会议:4月下旬即将召开政治局会议,如果有超预期的财政政策,那么出于为财政部保驾护航、降低举债成本的目的,可能会带来市场对于“央行会择机降准降息”的期待。

考虑到这些要素,债券类资产仍有一些支撑性因素,对于已经持有债基的投资者朋友,我们认为这类短期市场波动,大家也不必过度恐慌。

从债券投资的结构上来看,由于4月3日和4月7日,债市受到特朗普关税政策冲击出现快速上涨,目前10年国债的收益率(1.655%)比7天期限的成本利率DR007(1.7%左右)还要更低,长端性价比短期之内不是很高。

从券种角度来讲,信用债还是处于票息大于融资成本的正carry状态,是一个比较值得关注方向。

当然,久期、券种这些要素对于普通投资者来说可能还是有点复杂了,如果大家不希望每天都苦恼要做什么选择,其实也可以考虑关注债券基金或投顾组合。$广发中债7-10年国开债指数A(OTCFUND|003376)$$广发中债7-10年国开债指数C(OTCFUND|003377)$$广发中债7-10年国开债指数E(OTCFUND|011062)$$广发双债添利债券E(OTCFUND|009267)$$广发双债添利债券A(OTCFUND|270044)$$广发双债添利债券C(OTCFUND|270045)$$广发景宁债券C(OTCFUND|013449)$$广发纯债债券A(OTCFUND|270048)$$广发鑫和A(OTCFUND|004750)$

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎