大家好,我是辣评君。

有一段时间没聊债市了,更新一下观点。

利率债,以国债为例,10年期在今年初价格见顶(收益率见底)。上周对面关税政策刚宣布的时候,债市提前反应连续两天大涨,但还是没有突破之前1.6%的高点(最高4月7日1.61%)。之后又回落窄幅震荡了几天。

30年期情况类似,看起来1.8%的底部很硬。

去年10年期国债下破2%的时候,大家说“国债进入了无人区”。现在大家关心的是,下一个无人区,即10年期1.6%以下,30年期1.8%以下,什么时候能突破?

我们的观点是,虽然不至于看空,但是如果没有进一步政策(主要是喊了很久的降准降息),可能也难以进一步突破。

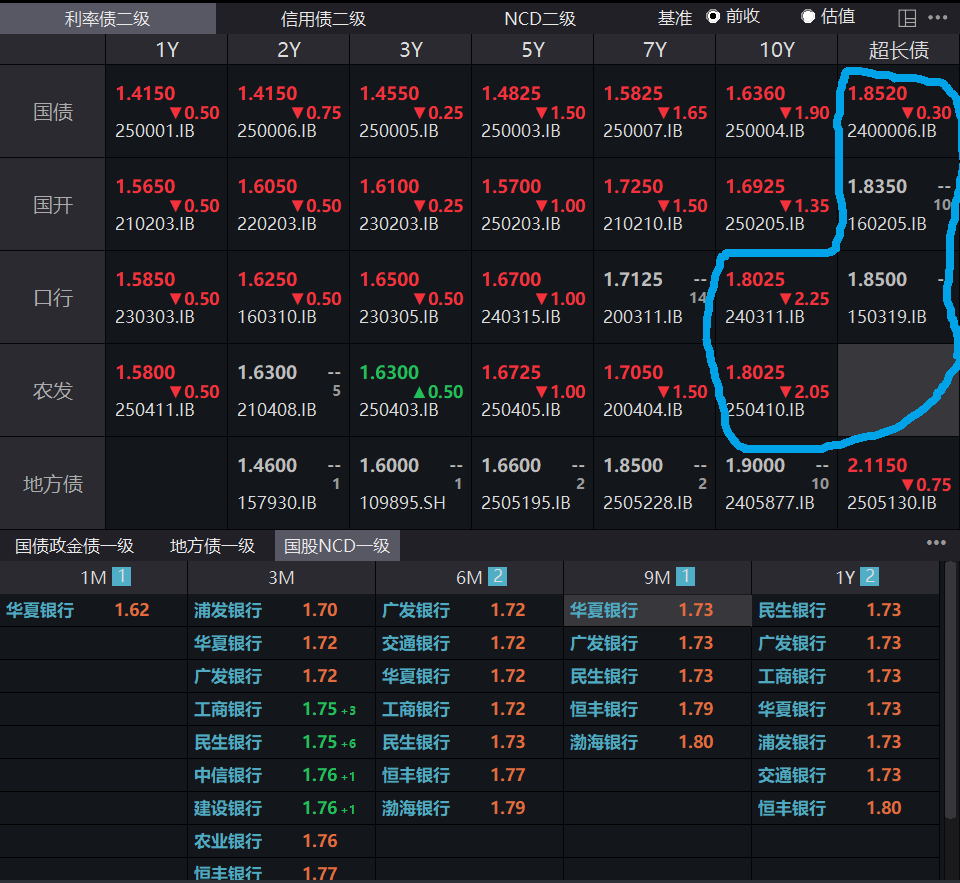

逻辑很明确,图上的下半部分是同业存单报价,上面是不同期限的利率债。同业存单部分能看到的最多的数字就是1.73,这是银行的负债成本。而上半部分利率债收益率的部分,超过这个数字的只有30年期的国债和国开,以及10年期以上的口行、农发。期限比这个低的,比如哪怕是10年期国债,或者7年期农发债,收益率都低于一年期同业存单。即便银行用短期负债(同存)买长期资产(国债)都是亏钱的,更不用说这二者之间还有巨大的久期差异风险。

比如说哪一天等同业存单成本从1.7降到了1.5,那么不少国债以及大部分利率债又有利可图了,银行可能会再次愿意买入。

至于这个成本什么时候降低,那就只能等降准降息政策落地。

但是具体政策怎么落地、什么时候落地,我们的观点是,多应对,少预测。由于对面的不讲理关税,国内政策预期渐浓,官方的口风也从“择机”变成了上周的“随时”。

但是要提醒大家,“随时”不等于明天就降,虽然市场上对于预防性的提前量政策呼声很高,但也有消息表示,官方可能会等到经济受到实质冲击再推动下一步政策,而不是做预判。另外也要关注美联储的后续动向,先等特总和鲍师傅博弈有个初步进展,我们再做应对。

我们认为降准降息最终一定会落地,但时间不一定很快。“择机”喊了好几个月,“随时”也完全可以再喊好几个月嘛。

具体到操作上,如果有些朋友对于政策的推出节奏很有把握,那么相应按照政策预期操作,这属于艺高人胆大。如果像我们一样对政策的推出节奏不太有把握的,我们的建议是根据仓位决定操作。比如我们在长久期利率债在去年底的顶部有过一次减仓,但定投没有中断(实盘组合里也能看到有持仓);如果像我们一样之前就在定投的,完全可以趁震荡继续定投,积累筹码等待下一次突破。

但是如果现在在长久期利率债上的仓位比较重,或者久期拉的很长(尤其是一些在场内买30年ETF的朋友们),现在可能不宜追高了,如果想埋伏政策,就要做好相对长期一点的准备,或者也可等回调再加仓。

另外在期限上,国债中短端的收益率被压得很平,5年期比1年期才高了不到7BP,如果想防守,买短债就很有性价比;如果想相对积极一些,可以像我们一样继续定投7-10年国开债;或者不想赌博猜久期的话,也可以选择中债新综指这种久期分布比较均衡的指数。

各位有什么关心的内容或话题,欢迎多留言。

#每日信息前沿##华尔街上调黄金目标价至3700美元##英伟达盘后暴跌!H20产品计提55亿美金##半导体“流片地即原产地”规则再明确##降准还有空间#

$易方达中债7-10年期国开行债券指数A(OTCFUND|003358)$$易方达中债新综指发起式(LOF)A(OTCFUND|161119)$$易方达中债新综指发起式(LOF)C(OTCFUND|161120)$$易方达安裕60天持有债券A(OTCFUND|018798)$$华泰保兴安悦债券A(OTCFUND|007540)$$博时裕乾纯债债券A(OTCFUND|002175)$$新华利率债债券E(OTCFUND|016295)$$易方达增强回报债券B(OTCFUND|110018)$