开年以来,中国资产在DeepSeek突破与人形机器人春晚首秀中迎来价值重塑,全球资本市场的目光再次聚焦东方。然而近期美国对等关税黑天鹅的突袭,让市场陷入剧烈颠簸——这场超预期调整究竟是机遇的"黄金坑",还是风险预警的前奏?当2025年的产业革命浪潮与地缘博弈暗流相互激荡,机构投资者如何在全球资产迷局中捕捉穿越周期的信号?

对此,东方财富证券首席策略官陈果先生、汇添富基金基金经理郑乐凯,各自分享了独家研判。以下核心观点总结。

01 宏观经济与投资策略

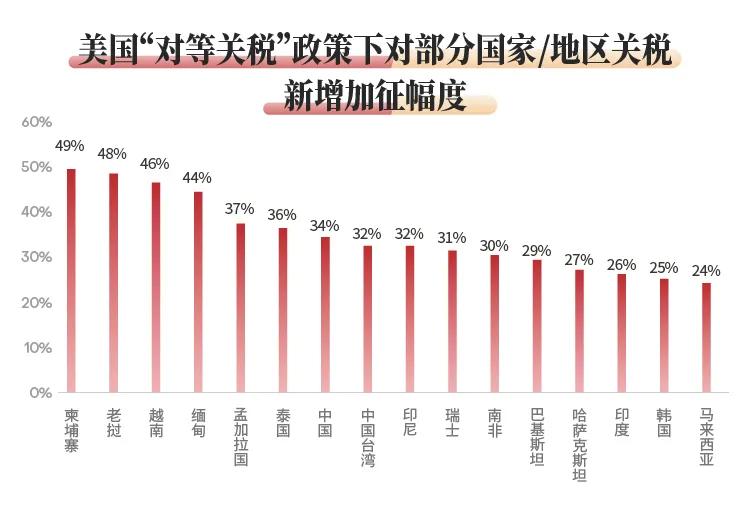

一 全球经贸不确定性陡升 中美贸易摩擦难解

近期美国对等关税出台,市场波动较大,从历史经验看,参考2020年疫情初期,回头看发现机会大于风险,因为超预期事件往往会有流动性宽松政策的配套,无论中美。

从国内经济影响来看,出口收入目前在中国GDP占比约18%,美国又占中国总出口额约14%,对中国经济的影响可以简单理解为18%*14%,因此从这个维度来思考,中国的应对会基于更多元化的因素去考虑。

从最新的美国90天暂缓关税政策来看,至少我们的转口贸易还可以继续,这就构成了较好的缓冲,未来的变数还需要密切去跟踪。

在此背景下如何去做投资,投资的本质是在不确定性中把握确定性,目前不确定的是中美关税博弈的情况持续多久不确定,相对确定是中国货物短缺会使得中美决策层相应调整决策,如果等到一切都非常明朗,可能已经错过了投资最好的时机。

数据来源:choice,截至20250409,东方财富证券整理,过往表示不预示其未来走势,基金有风险,投资须谨慎。

二 全球贸易结构如何重构 发展稳定贸易伙伴是未来重点

未来不只是中美贸易问题,市场关心的是全球贸易如何重构的问题。在对等关税之前,中国近些年的贸易中心实际也一直不在美国,目前中欧、中日韩经贸合作均释放了积极信号。但也要客观的认识到,这不代表对欧盟、东南亚等国的合作能够完全抵消中美贸易摩擦的影响,未来更长远的问题在于如何让合作伙伴赚到钱,进而形成更为成长久稳定的贸易合作伙伴关系,届时全球的贸易结构也将发生相应变化。

数据来源:choice,截至20250409,东方财富证券整理,过往表示不预示其未来走势,基金有风险,投资须谨慎。

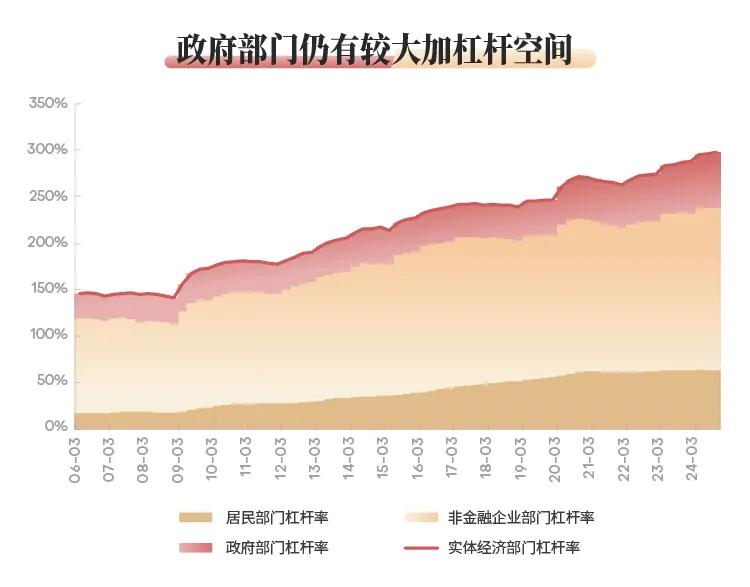

三 应对后续潜在变化 国内政策空间充分

对于潜在可能发生的变化,包括美方关税等政策的进一步升级等,我们通过近期国家层面的表态可以清晰地看到后续内需政策加码概率显著提升,可以说当前决策层为了应对“风高浪急”,稳增长全面加码政策呼之欲出。

一方面,央行近期多次表态将根据国内外经济金融形势和金融市场运行情况择机降准降息,另一方面美国经济衰退担忧加剧,联储降息概率提升,对国内货币政策的掣肘也会减少,最重要的是尽管当前中国国有部门资产及净资产规模庞大,但政府部门资产负债率并不高,为中央财政预留了充足的储备工具和政策空间。通俗地说,中国目前最不担心的就是通胀问题,因此未来必然是一个财政加杠杆、货币政策降准降息、盘活和扩大内需的逻辑传导链条。

数据来源:choice,截至20250409,东方财富证券整理,过往表示不预示其未来走势,基金有风险,投资须谨慎。

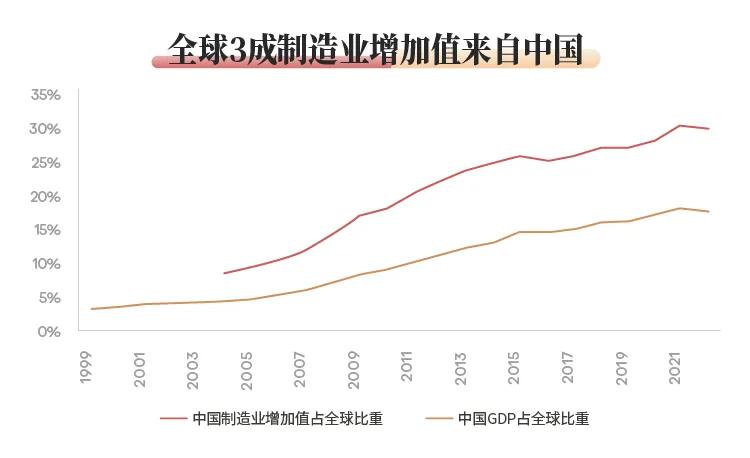

四 中期来看,完备的供应链、 工程师红利全球比较优势依然突出

完备的供应链体系是中国制造业无法复制的独特优势。目前,我国拥有41个工业大类、207个工业中类、666个工业小类,是全世界唯一拥有联合国产业分类中所列全部工业门类的国家。产业门类齐全,基础设施完善,各个行业的上中下游产业形成聚合优势,加上我国拥有的世界上最大规模的科技和专业技能人才队伍优势,将中国打造成了全球的制造基地,成就了“中国制造”,也奠定了我国未来制造业逐步升级的趋势。

数据来源:choice,截至20250409,东方财富证券整理,过往表示不预示其未来走势,基金有风险,投资须谨慎。

五 关税事件行业影响分化 按图索骥寻找投资机会

对等关税事件后,我们认为终端在美国的行业不确定性较高,需要尽量缩小在这类资产的占比;对于非美市场的外需,目前看到了特朗普的底牌,即不会让全球贸易崩塌,这部分资产和全球经济有关系但压力没有那么大;对于纯内需的资产,例如服务型消费等机会是显著上升的,未来中国国产品牌有望迎来加速崛起;对于自主可控、国产替代相关的资产,如半导体设备、零部件等,是显著受益的资产。

小结来看,资产的配置方向主要如下:底仓红利+绩优内需+自主可控。具体可参考:

01 红利:银行、电力、运营商、出版、公路等

02 绩优内需/政策预期:低境外营收占比+高营收增速,基建链(基建/水泥、电网设备、轨交设备)、地产链、休闲食品、旅游景区、医美、港股新消费、国产AI链

03 自主可控主题:半导体(设备/制造/国产芯片)、高端医疗设备、军工、信创、种业等

02 2025科技行业投资展望

一 科技板块投资脉络

目前科技行业投资研究脉络可以概括为“芯-云-端-网”。科技行业每轮都有一个驱动力,10年前可能是移动互联网,5年前可能是云计算,这一轮非常明确的是人工智能AI。“芯-云-端-网”概括了AI的上、中、下游核心环节。具体来看:

1、芯

目前在以2—3年周期的投资维度确定性较高、格局较好期空间较大,尤其是半导体先进制程自主可控方向。海外地缘问题持续扰动下,摆脱海外产业链牵制的决心更加明确。在方向明确情况下,中国在工艺/架构创新方面工程优化能力非常强,对于半导体自主可控方向保持乐观。

2、云

算力投资是过去两年引领科技投资的最主要的投资主线,由于近期地缘政治扰动、技术路线不确定性的影响,当前阶段板块成长性有所减弱、风险有所增加,但是拥挤度较前期也有所下降,整体保持谨慎观点。

3、端

虽短期关税影响带来不确定性,中长期视角下AI端侧硬件创新突破逻辑不变,调整后是比较好的布局机会。几个细分方向中,智能驾驶2-3年确定性更高,人形机器人可能是5-10年的星辰大海,AI眼镜、PC、手机等智能终端渗透也是接下来很重要的方向。

4、网

互联网下有保护、上有弹性,尤其是互联网大厂的应用创新值得期待。中国在ToC端应用创新能力非常强,尽管原生创新不确定性较高,只能保持密切跟踪预判、很难非常早的进行判断,但是相信未来随着AI模型算力快速跟上,应用创新突破只是时间问题。

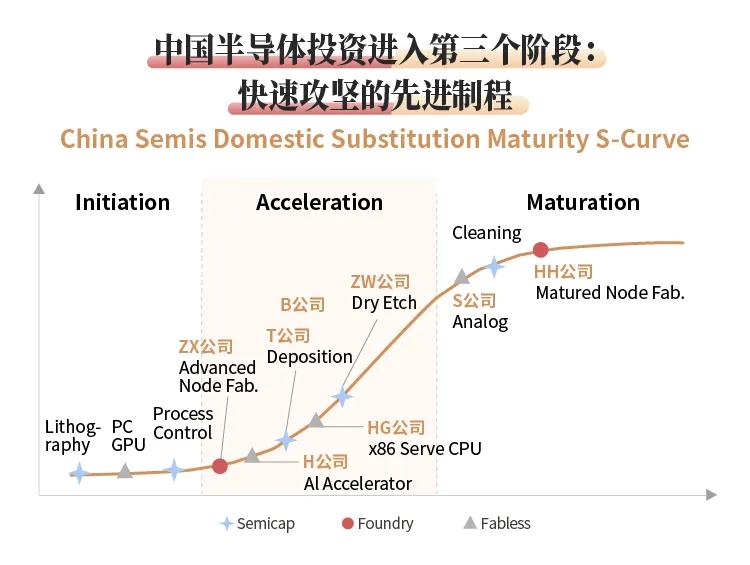

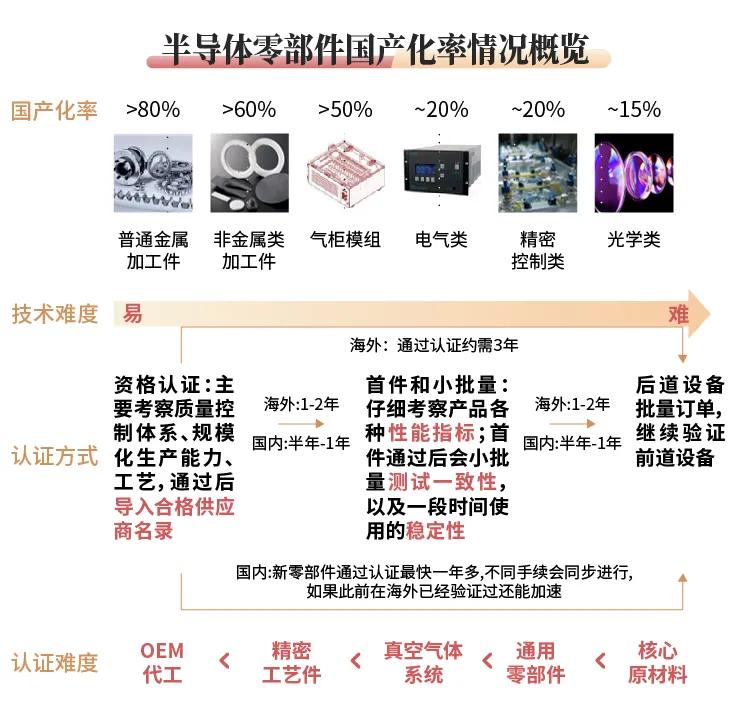

二 半导体制造:自主可控势在必行

总体来看,国内半导体自主可控先后先后经历了三个阶段,目前所处的第三阶段具有空间大、格局好、龙头强的特点。

1、2018-2020年

中美贸易战、科技战开打,国内开始加大投入半导体;

2、2021-2023年

国内半导体投资加速,成熟制程国产化;

3、2024-2028年

先进制程投资加速(存储器+逻辑代工),推进去美化+国产化,先进制程国产化。

资料来源:Semianalysis,汇添富基金整理

不同于拜登时代芯片政策的温和围堵,特朗普时代政策预计更加激进,主动切断芯片漏洞,半导体国产化更加迫切。国内先进制程技术持续突破,中国凭借工艺和架构创新方面极致的工程优化能力,持续进步可以期待。目前“卡脖子“环节主要集中逻辑代工、存储、先进封装三个领域,部分国产化率较低、竞争格局较好的半导体设备及零部件也将保持密切关注。

资料来源:汇添富基金整理

三 基金经理郑乐凯

个人背景:

本硕均毕业于北京大学经济学专业,2014年加入汇添富基金分析师,现任汇添富基金基金经理,拥有超过10年证券投资基金从业经验,其中超过3年投资管理经验

研究经历:14-16年计算机;17-20年互联网、传媒;21-23年消费电子、半导体、制造业、消费

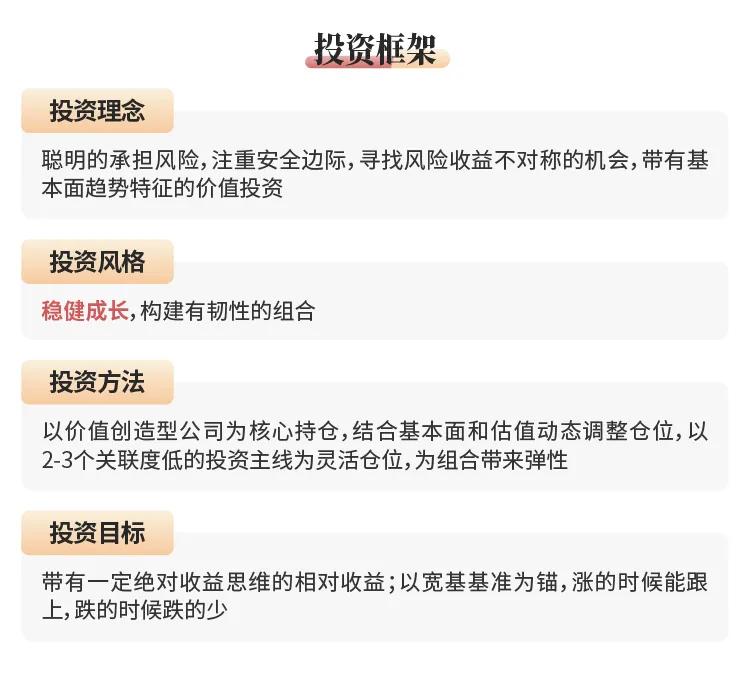

投资框架:

$汇添富上证科创板芯片ETF发起式联接A(OTCFUND|020628)$

$汇添富上证科创板芯片ETF发起式联接C(OTCFUND|020629)$

$汇添富中证沪港深云计算产业指数发起式A(OTCFUND|014543)$

$汇添富中证沪港深云计算产业指数发起式C(OTCFUND|014544)$

基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不构成基金表现的保证,投资人应当仔细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息。

本文中涉及的观点和判断仅代表我们当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化,不构成任何投资建议。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。

#汇财友道#