这段时间,在美国超预期关税政策的影响下,包括A股、港股、美股在内的全球金融市场都出现了剧烈动荡。咱们A股大本营的波动性显著增强,单日振幅明显扩大。

面对日益提升的不确定性与动荡的市场环境,不少朋友都在琢磨:要怎么配置,才能让钱袋子更稳健一些呢?针对这个问题,下面咱们就来看看3个思路。

思路 1 :关注“固收+”基金

在波动市场中,“稳中求进”成为了不少朋友的投资目标,“固收+”策略具有平衡风险与收益的特性,今年成为市场关注的选项。

“固收+”基金一般以债券等固收类资产打底(占比一般在50%~80%),提供相对稳定的票息收益;剩余部分配置股票、可转债等弹性更高的资产,力争增厚收益。

在不确定性加剧的情况下,“固收+”基金通过“债+股”的资产分散配置,能降低单一资产波动对整体收益的冲击,同时捕捉不同资产的机会。比如,当股市大幅下跌时,固收部分的收益就可能帮助缓冲损失;而当股市行情较好时,权益仓位又能贡献更多的弹性。

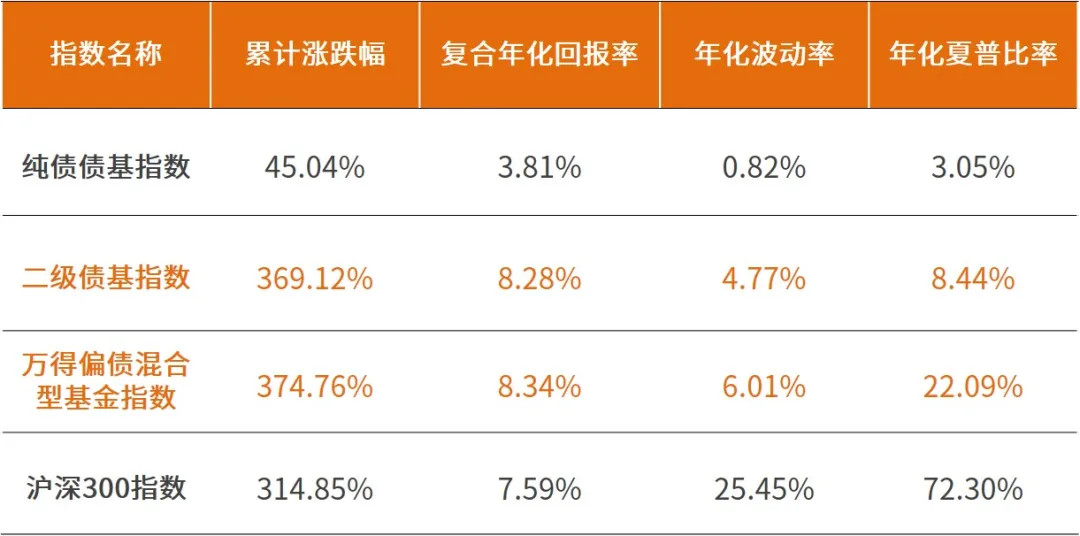

回顾历史数据,可以看到,二级债基指数与偏债混合型基金指数(“固收+”基金的代表指数)近20年的复合年化回报率均在8%以上,年化波动率在4%~6%的区间。

图1:“固收+”基金指数与纯债债基指数 沪深300近20年表现对比

数据来源:Wind,2005年3月31日至2025年3月31日。复合年化回报率=*100%;年化波动率={∑/(N-1)}^0.5*250^0.5,计算周期为日频,N为样本区间量,Ri为区间收益率;上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。指数过往表现不预示未来,投资须谨慎

要注意的是,以上“固收+”基金指数并非每年都能获得8%的收益,从最大回撤数据可以看出,期间也曾出现过波折。但以长期视角看,整体还是呈现长期向上的态势。

思路 2 :关注自由现金流指数

自由现金流指数,是指以企业自由现金流为核心指标编制的指数,目的是筛选能持续创造“真金白银”的优质公司。

自由现金流代表企业在扣除资本支出(如购买设备、建设厂房等)后的实际可支配现金流量。它比净利润能更真实地反映企业的盈利质量,关注这个指标,一定程度上能够避免“账面利润”的干扰。

现金流充裕的企业,遇上财务危机的可能性更小,抗风险能力会更高,在震荡的股市环境中,相关的投资品种也会表现出相对更强的防御性。

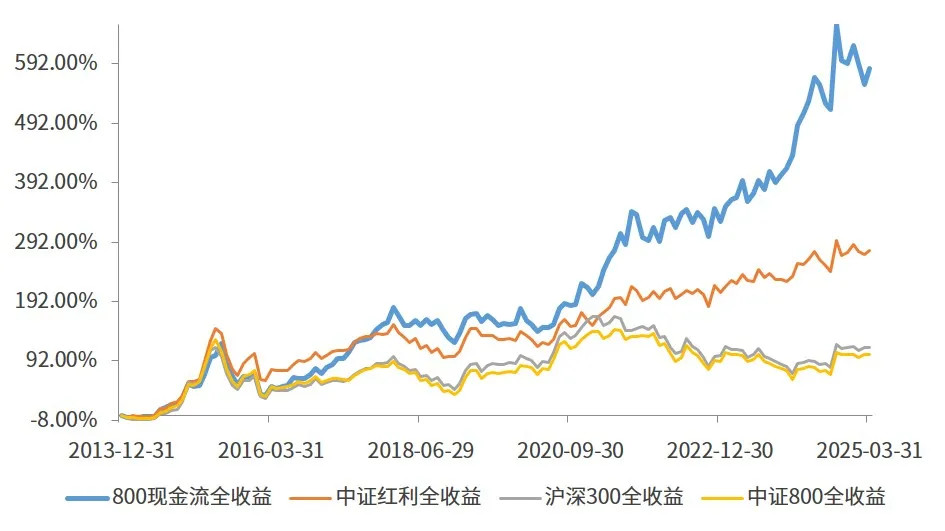

以中证800自由现金流指数为例,该指数以石油石化、煤炭等现金流稳定的成熟行业为主,剔除金融和地产两个行业(因现金流模式特殊,与其他行业不可比)。

从自基日(2013年12月31日)以来,其全收益指数年化回报率19.23%,年化波动率23.07%,业绩表现整体优于同期中证红利与表征市场风格的沪深300、中证800等全收益指数。

图2:各全收益指数走势

数据来源:Wind,2013年12月31日至2025年3月31日。指数过往表现不预示未来,投资须谨慎

从图中我们也可以看出,中证800自由现金流指数在过去呈现出长期向上的态势,多数震荡行情中(尤其是2022年以来的持续震荡)表现得都相对稳健,防御属性还是比较突出的。

思路 3 :学会科学的投资策略

除了选择长期稳健的投资标的,掌握科学的投资方法,也同样有助于我们投得更稳、拿得更久,比如定投,比如杠铃策略。

1. 定期买入的定投策略

采用定投策略,不论市场如何波动,都有固定金额进行投资,这样一是能够避免情绪化追涨杀跌,二是能起到平摊成本、淡化波动的作用。

当然,选择定投对象时,最好选择长期趋势向上的标的,否则,微笑曲线“笑”不起来,最终也很难获得满意的收获。

2. “两级配置”的杠铃策略

杠铃策略是把资金配置在两类相关性很低的资产上,形成“两端重,中间轻”的杠铃组合。例如,一端使用风险收益较低的债券基金打底,另一端适度配置更高弹性的宽基指数(例如创业板指、科创50等),追求更高的回报。$广发创业板ETF发起式联接C(OTCFUND|003766)$$广发创业板ETF发起式联接A(OTCFUND|003765)$$广发科创板50ETF发起联接C(OTCFUND|013811)$

这种组合,既能靠宽基指数拉升弹性,债券仓位又能在行情震荡时起到缓冲作用,能让我们在保持市场敏感性的同时,兼顾投资体验。

其实,除了以上提到的两个方法,还有不少策略同样可以应对多变的市场,如网格策略、“核心-卫星”策略等等。这些方法可能无法做到“赚得最多”,但能帮我们减少焦虑,更有底气应对波动。就像雨天带伞出门,虽不能改变天气,但自己能够更从容。

$广发中债7-10年国开债指数A(OTCFUND|003376)$$广发中债7-10年国开债指数C(OTCFUND|003377)$$广发中债7-10年国开债指数E(OTCFUND|011062)$$广发双债添利债券E(OTCFUND|009267)$$广发双债添利债券A(OTCFUND|270044)$$广发双债添利债券C(OTCFUND|270045)$

《广发投资进化论》栏目由广发基金管理有限公司(以下简称“广发基金”)员工撰写,内容引用信息来自公开资料,我们力求但不保证信息的准确性与完整性,请读者仅作参考,自行核实相关内容。本栏目所载观点、结论及意见仅代表在报告发布时的个人观点,不代表广发基金立场,亦不构成任何投资与交易决策依据。对于任何因使用或信赖本栏目内容而造成(或声称造成)的任何直接或间接损失,我们不承担任何责任,基金投资有风险,投资须谨慎。本栏目内容版权仅为广发基金所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。广发基金保留对任何侵权行为进行追究的权利。

投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。