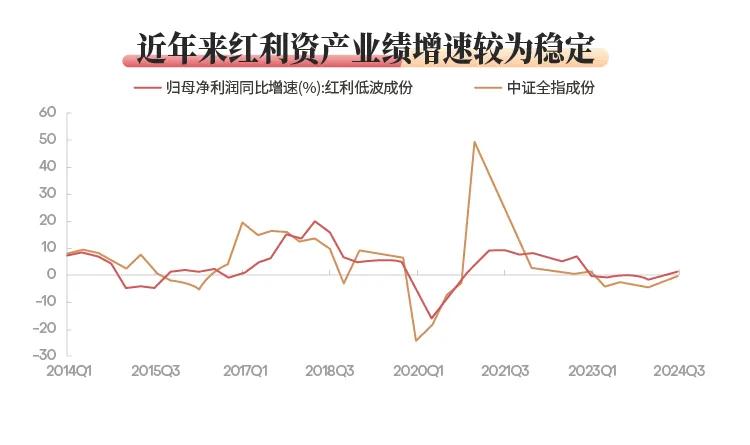

红利资产在过去三年弱势市场环境中大放异彩,近半年在市场整体回暖过程中却表现平平。Deepseek、人形机器人、深海经济等热点方向频频出现,稳定分红的红利资产似乎不再“性感”。红利资产为什么会调整?当前红利还是否值得配置,请听添小富为您解析。

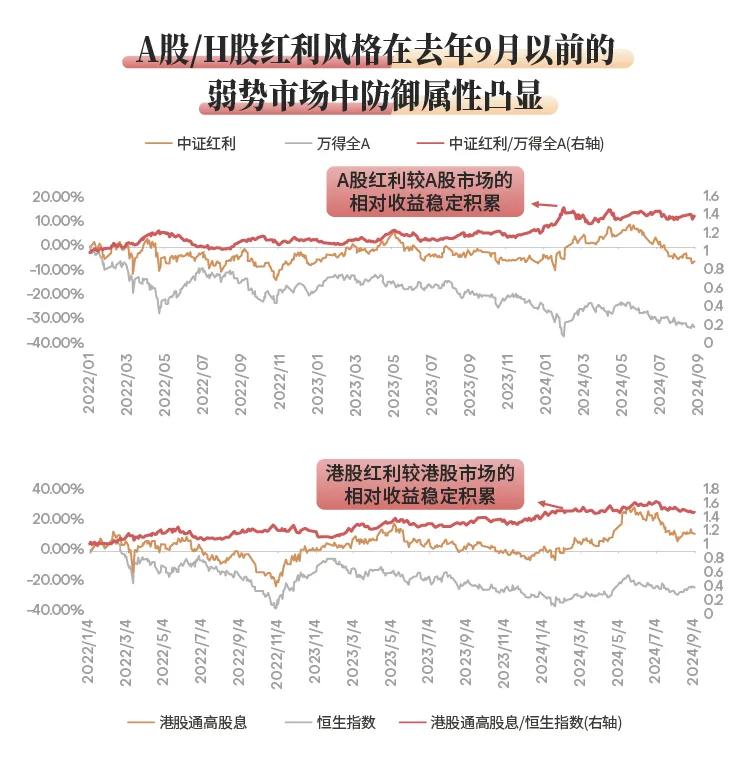

经历过去漫长的市场调整,想必各位投资者朋友对红利资产不再陌生,红利资产作为 “防守端”与科技成长“进攻端”共同组成市场津津乐道的哑铃配置策略,在过去的结构性市场中取得不错表现。

红利资产多集中于金融、能源、公用事业等传统成熟行业,具有受经济周期影响小、现金流稳定充裕且分红意愿强的特征,在弱势的市场环境中凭借低估值、高股息的保护属性,为投资者资金提供了避险港湾。

数据来源:wind,数据区间2022.01.01-2024.08.30,指数历史涨跌不预示其未来表现

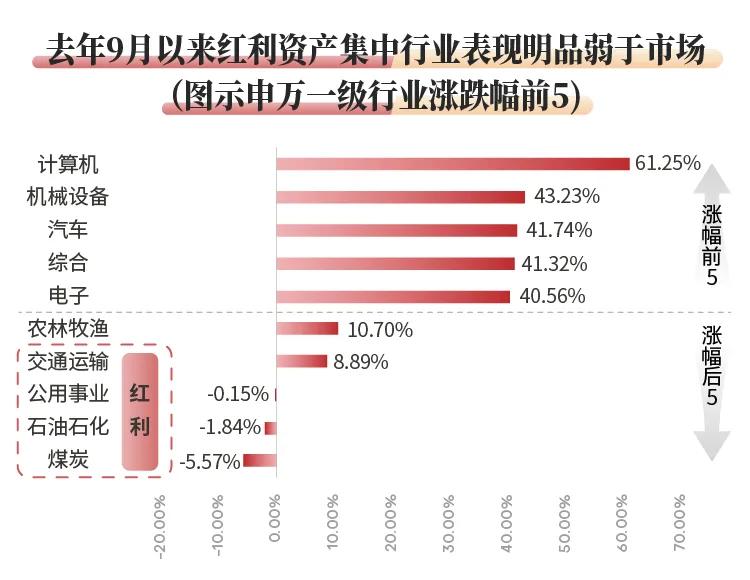

去年9月下旬以来,伴随着政治局会议会议的召开、以及一系列提振经济和资本市场的“政策组合拳”出台,中国资产迎来系统性估值修复。相较于其他板块,红利资产在市场上涨过程中却呈现出较弱的弹性,部分行业甚至逆势下跌,背后究竟是何种原因制约红利资产的上涨?

数据来源:wind,数据区间2024.09.01-2025.03.30

红利板块缘何调整

市场风险偏好回升

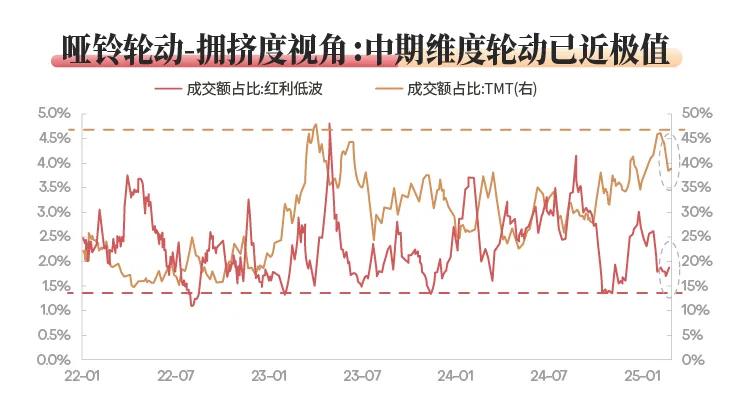

哑铃“进攻端”科技成长风格盛行

本轮宏观刺激政策较以往展现出更强的决心和力度,改善了市场对于国内经济的过度悲观预期,推动了股票市场中国资产的系统性估值修复。同时,国内科技公司在人形机器人、AI大模型方面取得突破,引发中国科技资产迎来价值重估。

红利资产在市场风险偏好克制的市场环境中由于其经营和分红预期的“确定性”起到了较好的防御属性,但是在市场情绪升温时,成长空间更大的科技资产弹性更强、交易拥挤度迅速抬升,而红利风格成交热度回落至中期低位。

资料来源:《轮到大金融+消费了》,财通证券,2025.03.17

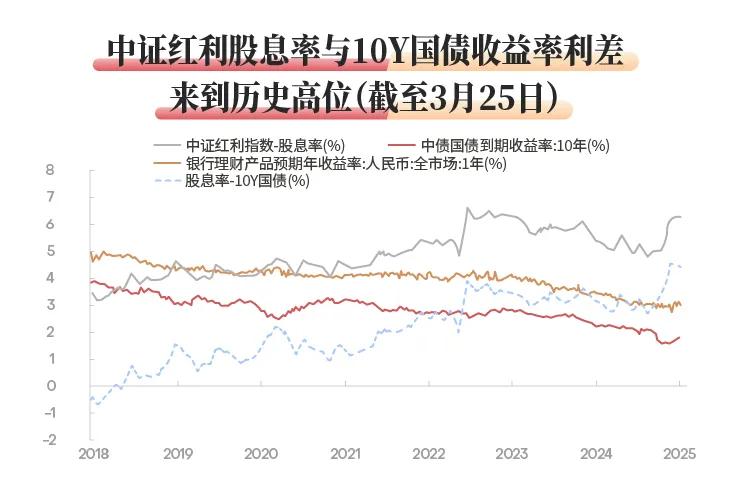

红利资产的“锚”—无风险利率上行

红利资产的股息率可以看作无风险利率叠加风险资产的收益补偿,因此在无风险利率提高时,红利资产股息率没有变化的情况下,其配置性价比会出现回落。

去年底以来,国内经济基本面预期出现改善、海外美联储迟迟不肯降息使得我国货币政策受到一定制约,共同推动无风险利率(10年期国债利率)从1.60%的历史低位出现了超过20bp的回升,红利资产相应走弱。经历近期调整,红利资产股息率已重新具备较高吸引力。

资料来源:《为何近期红利资产关注度提升?》,兴业证券,2025.03.26

部分红利板块短期基本偏弱,拖累指数表现

红利指数(以中证红利指数为例)行业分布来看煤炭板块占比较高,而截至2025/03/30煤炭板块今年以来跌幅位于申万一级行业之首,对于红利指数形成拖累。煤炭板块表现走弱主要原因在于基本面阶段性供需失衡,煤炭价格承压。需求端由于暖冬等因素年初以来煤炭需求偏弱,供给端由于国内产量持续增长及进口煤冲击导致供给增加,随着传统淡季到来煤炭价格预期偏弱,市场对于煤炭公司业绩稳定性及分红能力进行悲观定价。

红利资产是否可以继续配置

长期在低利率时代环境里,红利资产仍具备较高的配置价值,短期波动不改长期配置逻辑。站在4月当下,调整后的高股息资产可能是值得关注的较好时点,我们认为主要有以下几点原因:

理由一 短期风险事件扰动 业绩披露期重视确定性

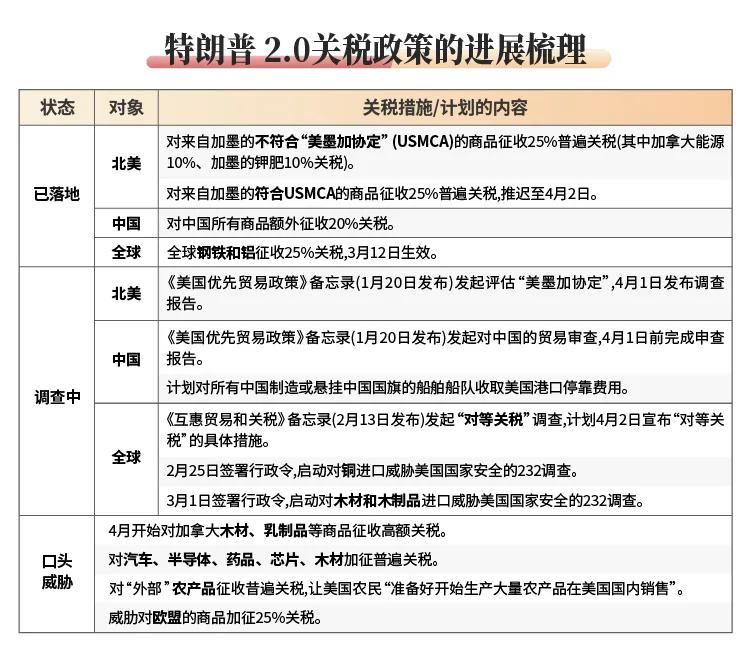

2-3月市场风格过于集中于科技成长风格,尽管我们维持科技有望成为中期主线的观点,但是由于4月1)美国对等关税为首的潜在贸易争端冲击全球风险偏好,2)国内经济数据公布验证经济修复成色,3)业绩披露期资金对盈利稳定的红利资产关注度提升,红利风格有望在宏观不确定性提高、市场风格从极致走向均衡的环境中受益。

资料来源:《注定不对等:对等关税分析指南》,民生证券,2025.03.27

资料来源:《为何近期红利资产关注度提升?》,兴业证券,2025.03.26,指数历史涨跌不预示其未来表现

理由二 适度宽松货币政策环境中 无风险利率上行空间有限

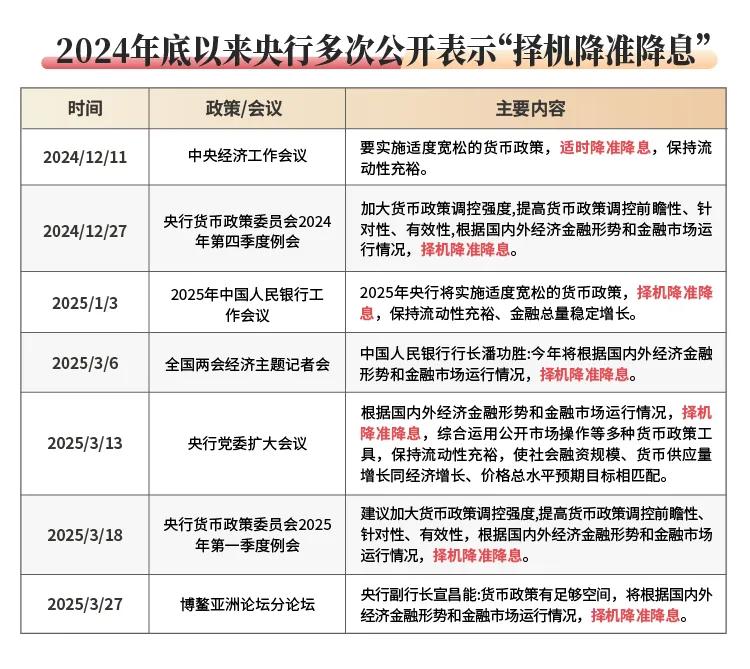

两会政府工作报告再次明确提及“适时降准降息”,无风险利率作为红利资产的“锚”如果不再趋势上行,红利资产走势也有望企稳修复。往后看,一方面适度宽松的货币政策环境中,央行多次公开表示“择机降准降息”,货币宽松仍在途中;另一方面中期美国经济“隐忧”仍在,倘若美联储继续降息,对于国内货币政策宽松的制约也将缓解。

资料来源:《倒春寒的攻守道》,华创证券,2025.03.30

理由三 部分承压的红利资产 基本面出现改善信号

红利板块中基本面出现担忧的如煤炭、公用事业,近期基本面均出现改善信号:1-2月发电量较差,但是3月以来逐渐修复,煤价有止跌企稳的信号。市场悲观预期有望缓解,而板块经历调整后筹码结构也有所优化。

配置建议

1、红利底仓配置,哑铃策略优化

红利策略并非万能策略,本轮市场反弹中红利资产进攻性不足的劣势已经显现。随着宏观政策发力及企业盈利企稳,市场风险偏好改善后红利可能不会成为单边风格。哑铃策略红利资产防御+科技成长进攻的配置结构整体可以沿用,适时进行战术调整。往后看:

哑铃“防守端”:红利核心逻辑稳固,调整提供布局时机,维持红利底仓配置,阶段性风格可能占优

哑铃“进攻进攻端”:宽松货币环境、国家战略支持、产业趋势爆发有利于科技创新成为中期主线,可以适当向科技成长风格倾斜

哑铃中间:过度悲观宏观经济预期修正,中期可以增加对于周期底部、预期底部顺周期资产的关注,赔率较高且胜率随经济向好而提升,可以作为看多市场的“期权”

2、A股红利相较港股红利性价比提高

由于港股流动性、股息红利税等因素的原因,港股红利资产存在折价。近期南向资金大举加仓港股,港股红利资产估值折价修复—截止2025/03/31,港股通高股息指数股息率7.69%,比近5年46.74%的时间更高;而中证红利指数尽管股息率6.23%相对较低,但是比近5年80.86%的时间更高。

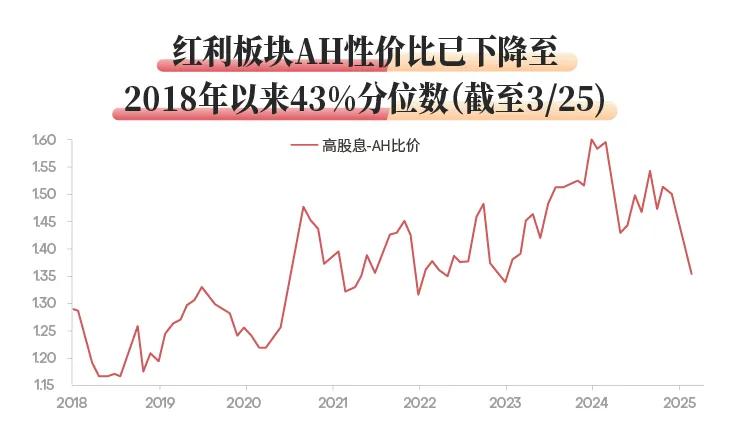

根据兴业证券研究,从红利板块AH比价来看,A股红利较港股红利溢价已下降至历史较低水平,相比港股红利,A股红利性价比开始凸显。

资料来源:《为何近期红利资产关注度提升?》,兴业证券,2025.03.26

推荐关注

$汇添富港股红利ETF联接A(OTCFUND|501305)$

$汇添富港股红利ETF联接C(OTCFUND|501306)$

$汇添富中证红利ETF发起式联接A(OTCFUND|020195)$

$汇添富中证红利ETF发起式联接C(OTCFUND|020196)$

基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不构成基金表现的保证,投资人应当仔细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息。

本文中涉及的观点和判断仅代表我们当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化,不构成任何投资建议。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发.所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。指数过往走势不代表基金未来表现。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩以及同类基金的过往业绩表现,均不构成基金业绩表现的保证。本文中提及的汇添富品质价值、汇添富外延增长主题股票A、汇添富外延增长主题股票A、汇添富中证国新央企股东回报联接A均为中等风险等级(R3)的产品,适合经客户风险承受等级测评后结果为平衡型(C3),投资者-产品风险等级匹配规则详见汇添富官网。

#汇财友道##金价再创新高!新周期或刚刚启动#