01A股投资参考

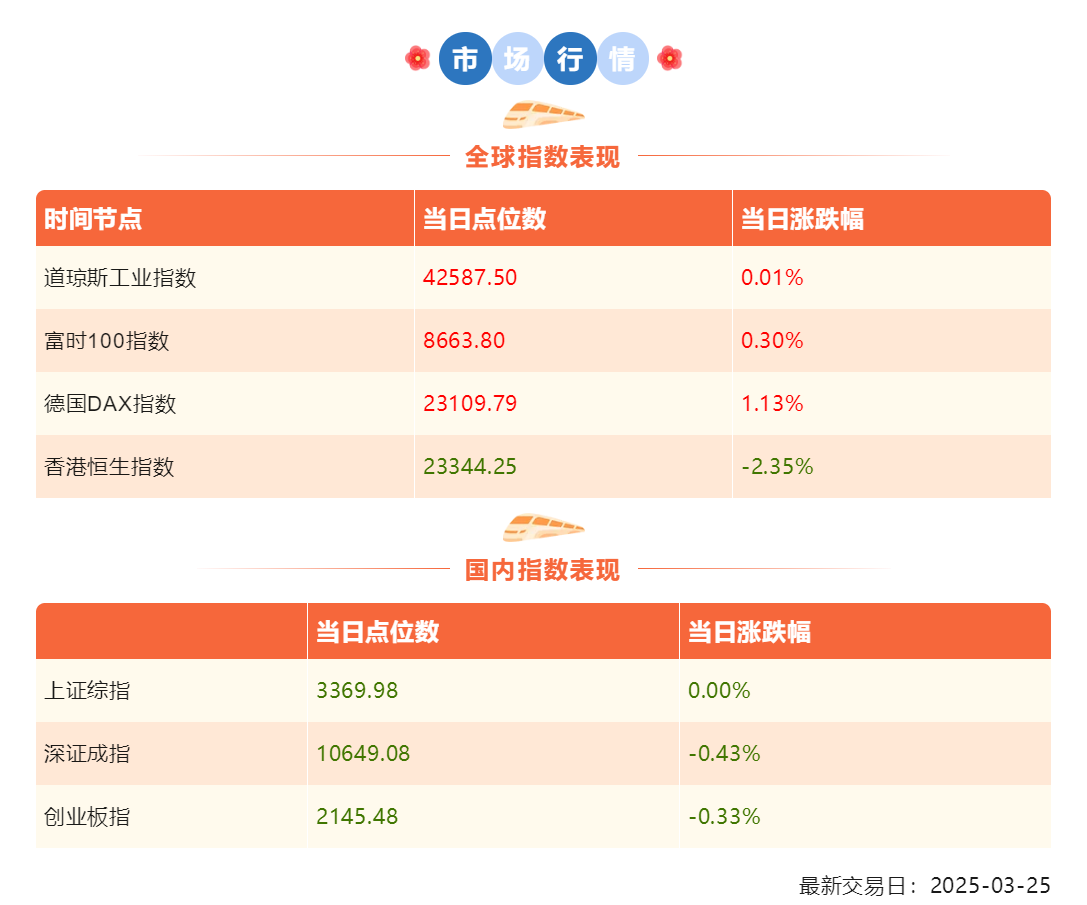

3月25日,市场窄幅整理,科技板块继续低迷,市场量能再度萎缩。上证指数下跌0%,收报3369.98点;深证成指下跌0.43%,收报10649.08点;创业板指下跌0.33%,收报2145.48点;中证A500下跌0.18%,收报4653.25点。两市涨跌比1:1.1。个股中位数涨幅-0.09%,赚钱效应一般。两市成交金额12583亿,较前一日缩量1924亿。北向资金成交额1623亿元,南向资金大幅净流入138.96亿元。

盘面上,市场整体上下跌并不多,但成交额大幅度缩水,是春节后的地量,从位置上有点类似于去年12月25和26日。港股受小米配股影响继续下跌,对资金信心的打击较大。A股方面算力受阿里蔡崇信“算力泡沫”言论影响大跌,并引发TMT整体继续回调,但根本原因还是科技题材还没有实实在在的业绩支撑,资金没有定力。板块方面,可控核聚变、化工、煤炭、养殖等板块涨幅居前,算力、深海科技、AI语料、AI眼镜等板块跌幅居前。展望后市,近期行情的走势基本符合预期,即结构性调整,大盘仍在合理区间内震荡,并伴随缩量。调整过后,市场风格可能会向确定性更强的大票转换。

02债市投资参考

债市波动,配置机会或已出现。近期债市资金面紧张、负carry持续,以及风险偏好的提升引发债市快速调整,当下我们认为债市冲击最显著的时期已过,后续发生更大规模负反馈的概率偏低,当前基金久期相较2月初以来已有明显下降,银行理财赎回压力也较为可控,而且从央行态度来看,“防止利率单边下行风险”的同时,也要关注单边上行风险,而经济基本面同样暂不支持债市方向逆转,所以我们判断本轮下跌“有底”。修复的契机,需要关注央行态度,资金面能否维持在1.6%偏宽松的水平,引导短端逐渐企稳,目前信用债较年初以来已经调整30-40bp+,信用利差分位数已处于较高位置,具备配置价值,另外政策端维持偏低的利率态度未发生改变,降准降息仍然可期。

我们判断,随着基本面逐渐清晰,债市收益率将形成阶段性波动中枢,待中枢相对稳定后,胜率更高的配置机会或将出现,在此之前仍保持短波段机会的判断。

03汇市行情

3月25日,纽约尾盘,美元指数跌0.08%报104.22。

3月25日,在岸人民币兑美元北京时间16:30收报7.2640,较上一交易日下调120个基点。

04商品行情

3月25日,国际贵金属期货普遍收涨,COMEX黄金期货收涨0.35%报3026.2美元/盎司;COMEX白银期货收涨2.39%报34.25美元/盎司。