最近,市场波动有所加大,红利板块再一次凸显出防御属性。

当下,很多用户可能都在困惑:“震荡了这么久,红利资产还值得坚守吗?”

先说结论:就目前来看,配置红利资产的底层逻辑并未改变,A股公司加大分红的趋势也未改变。长期来看,红利依然具备较高的投资价值,海外风险、利率下行、扩大分红等因素都有助于推动红利板块走强,短期的调整其实给了投资者更好的上车机会。

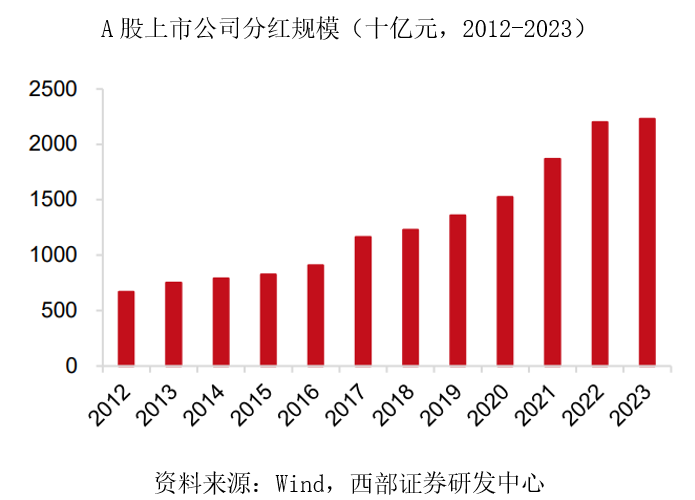

具体来看,近年来,随着我国资本市场制度建设的日益完善以及A股市场机构化、国际化进程的加速,A股上市公司对现金分红的重视程度显著提升。2012年至2023年,A股现金分红总额从0.67万亿元大幅增长至2.23万亿元,年化复合增长率达到11.8%,显示出上市公司分红能力的持续增强。(数据来源:西部证券)

未来,随着资本市场改革的持续深化以及上市公司治理结构的进一步优化,A股市场在分红比例、分红频次和分红稳定性等方面有望继续实现显著提升。

政策方面,新“国九条”强化了上市公司现金分红监管。此前,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,被市场简称为新“国九条”。《意见》第三条指出,“强化上市公司现金分红监管。对多年未分红或分红比例偏低的公司,限制大股东减持、实施风险警示。加大对分红优质公司的激励力度,多措并举推动提高股息率。增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。推动上市公司提升投资价值。”总之,在上市公司监管趋严、分红要求持续提高的背景下,红利类资产有望继续占优。

向后看,在无风险利率长期下行大趋势下,无论是个人,还是投资机构(如保险资产规模不断提升),都需要对资产配置、投资策略等作出新的规划,高股息的红利资产普遍具备业绩稳、高分红、低估值的特征,且参考海外经验,红利或将是低利率环境下的较优“答案”。

据Wind数据显示,十年期国债收益率表征的无风险利率下行至近十年相对低位,红利资产股息率的相对溢价处在历史高位。

再加上随着经济发展,越来越多的行业逐步触及到成长的天花板,进入成熟阶段。竞争格局趋向稳定,市场对其的估值分歧也随之减弱,降低了估值波动对股价的影响,股价表现也越来越贴近其真实的盈利增长。参考海外成熟市场的过往情况,发达国家的传统行业普遍进入成熟期,市场以机构投资者为主,股票估值稳定,波动主要由企业盈利因素产生。红利投资从产品数量以及产品规模上都是非常主流的投资方式。

总之,在政策逻辑与市场逻辑的双重作用下,红利资产仍然是应对不确定环境的一项具备较高确定性的选择,同时也是资产配置组合中不可或缺的重要组成部分。具体到投资中,建议大家关注红利类的指数产品,通过指数化投资,可以帮助投资者获得更广泛的红利资产覆盖和更好的风险分散效果。万家中证红利、万家中证港股通央企红利等产品密切跟踪红利赛道,感兴趣的朋友可以关注一下。

$万家中证红利ETF联接A(OTCFUND|161907)$

$万家中证红利ETF联接C(OTCFUND|015558)$

$万家中证红利ETF(159581)$

$万家中证港股通央企红利ETF(159333)$