一、新能源汽车市场,等待差异化破局

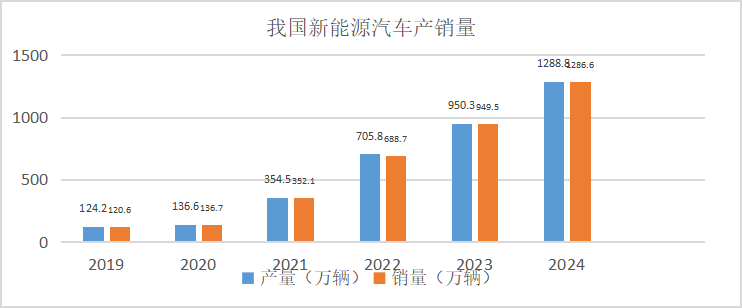

2025年是新能源汽车免征购置税的最后一年,同时报废更新和以旧换新政策延续,进一步推动新能源车销量增长。市场规模稳步增长,但增速已在放缓。全球销量视角来看,不同机构预测存在一定差异,主要集中在1920万-2200万辆之间,增速预期则在18%-23%之间。

在整体增速放缓的背景下,如何靠智能化等手段吸引消费者将成为各个车企的核心矛盾。2023年比亚迪发布“天神之眼”系统,加速高阶智驾普及。从销量看,其计划2025年超300万辆智驾车型上市,巨大增量刺激市场需求,引导其他车企跟进,提升智驾关注度与车型销量;拉动产业链上游需求,促进降本,推动智驾技术大规模应用 。(注:以上信息仅为客观内容描述,不作为个股推荐)

二、智能化颠覆创新:开启降价平权

新能源汽车行业上半场的关键词是电动化,下半场的关键词则是智能化。复盘电动化的技术底层在三电产品,尤其是电池,当续航里程和成本达到一个相对适合量产的阶段,且产业链完备性提高,为爆款产品打造奠定基础。

智能化的技术底层颠覆性创新在这一轮的人工智能水平的提升。技术突破之后伴随成本平价,会首先出现有标志意义的爆款产品,复盘电动化的爆款产品出现在2020年,伴随特斯拉国产化,Model 3和比亚迪汉分别是特斯拉和比亚迪的两个标志性爆款。(注:以上信息仅为客观内容描述,不作为个股推荐)

电动化的海外行情先启动,2019年底随着上海工厂建设特斯拉大涨,2020年上半年先传导到美股新势力车企,下半年开始传导到国内。智能化这一轮重点基本在国内。(注:以上信息仅为客观内容描述,不作为个股推荐)

三、全产业链图谱:从智能驾驶到智能空间

当前智能汽车的发展正在从智能驾驶到智能空间转变,或者说从单纯的交通工具正在演化为生态空间。

在技术发展过程中,传统车企以及造车新势力通常为渐进式发展,从L2、L3进阶到L4/L5,而科技初创企业则更多为跨越式发展。除驾驶技术涉及的相关产业链外,智能空间打造过程中也涉及到底层平台、汽车声学、车载光学等领域,共同构建了智能汽车的全产业链图谱。

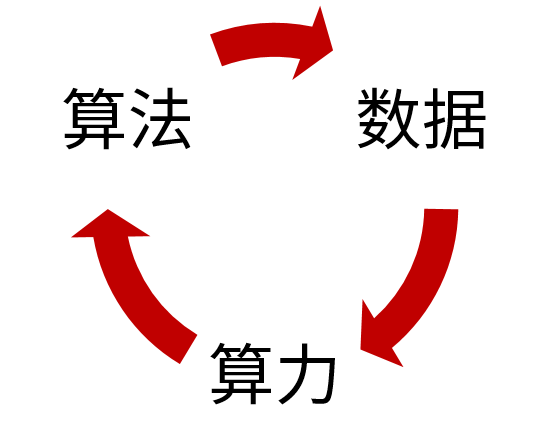

算法、数据、算力是智驾模型的三大关键要素。算法是核心,决定模型如何处理信息与决策;数据是基础,为模型训练提供素材,使模型学习不同场景和模式;算力是保障,支撑模型高效训练与实时推理,三者相互协同,共同推动智驾模型发展,提升智能驾驶的安全性和可靠性。

四、智驾平权浪潮:助力国内科技产业

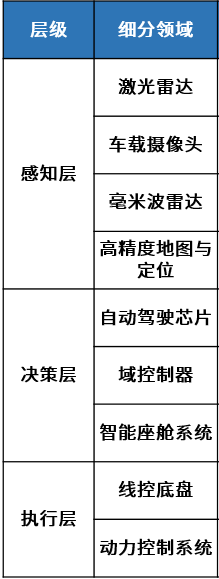

随着高阶智驾发展,感知、决策、执行三环节产业链公司有望受益。

智驾平权为激光雷达装车量提升带来诸多利好。从市场数据来看,2024-2030年全球车用激光雷达市场规模预计大幅增长,这与智驾平权促使更多车企重视并应用激光雷达密切相关。

随着高阶辅助驾驶功能渗透率的不断提升,单车摄像头的平均搭载数量和像素数都在不断增长。从搭载量来看,L2级智能驾驶车辆摄像头平均搭载量为5颗,L2+级为10颗,L3级为14颗左右。车载镜头需求增速超预期,预计2025年国内车载摄像头搭载量突破1亿颗。(数据来源:国盛证券研究所)

高速/城市NOA加速上车将驱动智驾域控制器加速渗透。域控制器硬件层面包括自动驾驶芯片、外置MCU、存储芯片及各类接口芯片,其中竞争壁垒最高的环节为自动驾驶芯片。决策层国产智驾芯片有望受益智驾平权浪潮。

$创金合信新能源汽车股票C(OTCFUND|005928)$

$创金合信工业周期股票C(OTCFUND|005969)$

$创金合信港股通量化股票C(OTCFUND|007357)$

$创金合信专精特新股票发起C(OTCFUND|014737)$

#高盛:中国股市正迎“史上最强开局”#

#中国资产爆发!摩根资管:重估才刚开始#

#美股波动加剧,你准备怎么投?#