上周,全球股市震荡加剧,一方面美股延续跌势,头部科技股跌幅显著;另一方面,此前表现较好的中国和欧洲股市也出现明显回调。如何理解近期市场变化?接下来有什么“信号”可以观测?又有什么“应对之道”呢?今天,就让我们一起来聊一聊近期市场的“潮起潮落”。

1 如何理解全球市场近期的“潮起潮落”?

据Wind数据显示,上周上证指数结束连续3周的上涨,出现了节后第一次调整,从直接原因来看,可能主要还是受到了海外政策冲击,引发资金避险情绪上升。

在海外政策冲击下,全球资金回流美国并引发避险情绪,最终导致上周五人民币大幅贬值,A和H股市全面调整,包括美股在内的全球股指普遍下跌,同时,比特币、原油等风险资产价格也呈现下行趋势。

不过,国内政策对冲、企业转口贸易规避、企业出海加速、实际税收弹性边际递减程度更大,以及上市公司较强的关税转嫁能力、出海意愿和能力等因素,都将减轻这个“关税 2.0”对出口链的冲击,所以最终实际影响将可能不一定会很大。

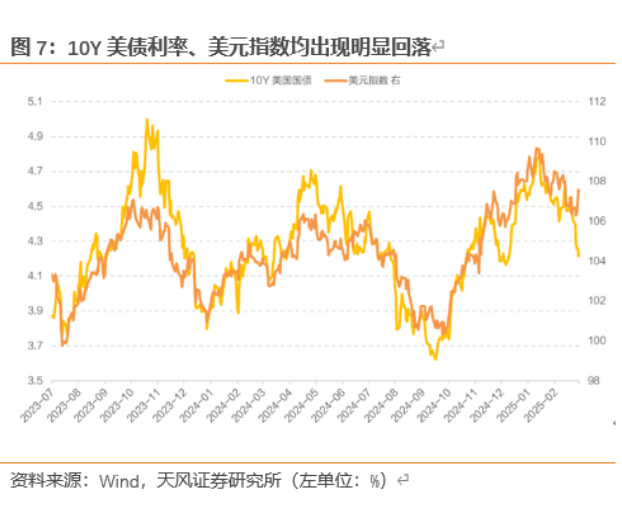

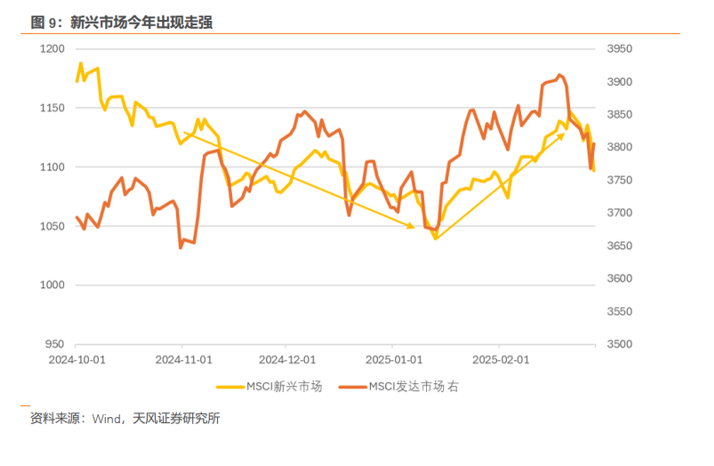

同时,天风证券认为,从2024年的11月-12月的演绎来看,一般在强美元表现下,新兴市场可能会具有一定的压力,MSCI新兴市场指数在2024年11-12月经历一波回调;

而当下,在纠偏以后,美股持续弱势,美债利率也大幅回调的情况下,新兴市场的压力出现一定层面的缓解,指数也出现一定的反弹。现阶段高频指标反映美国经济面临压力,这也意味着新兴市场可能仍然处于顺风期。

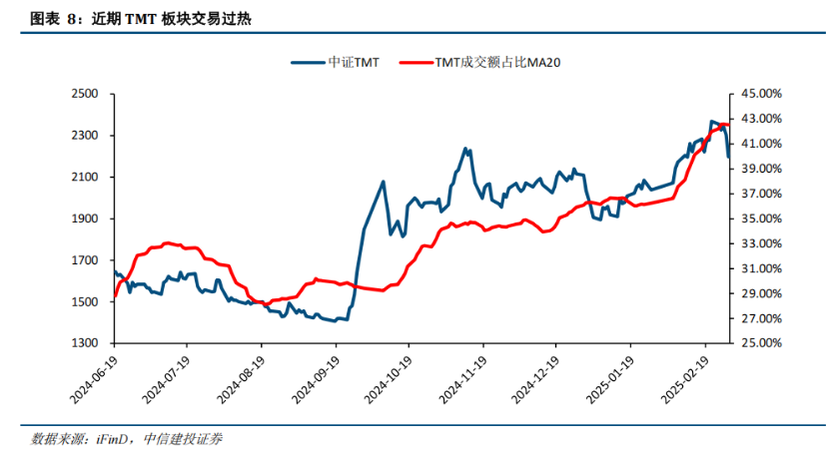

从内在原因来看,市场的波动可能还是跟近期主线板块过热、短期情绪透支有关。

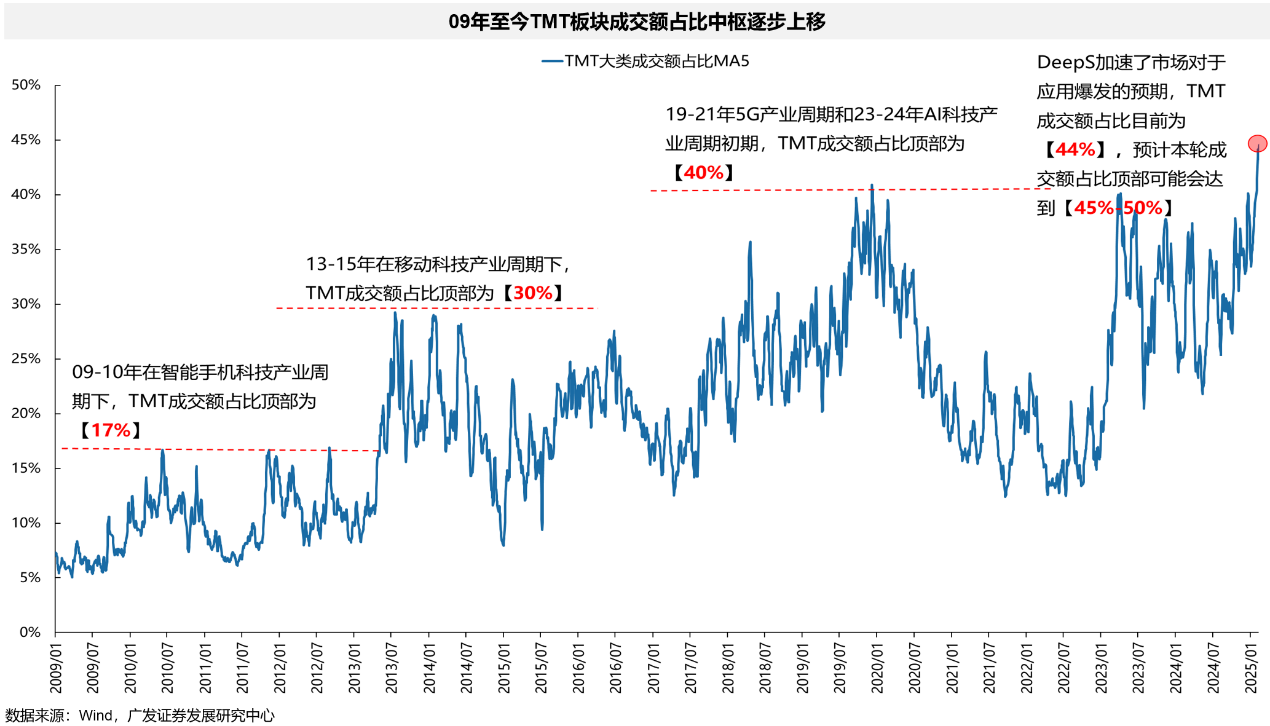

节后在DeepSeek和人形机器人的逻辑催化下,资金全面涌入泛科技板块,也引发了A股交易结构的部分过热,Wind数据显示,TMT板块交易额占比一度超过50%达到历史最高位水平。

在主线板块交易明显过热的背景下,市场本身就存在阶段性调整需求,在外部冲击的催化下,这个风险集中释放,因而导致了市场的下跌。

从下跌的行业上看,上周的调整也主要集中在拥挤度最高几个板块。因此从内因上来看,近期市场的调整也是前期主线板块短期交易过热+出现外部利空催化,引发的调整。

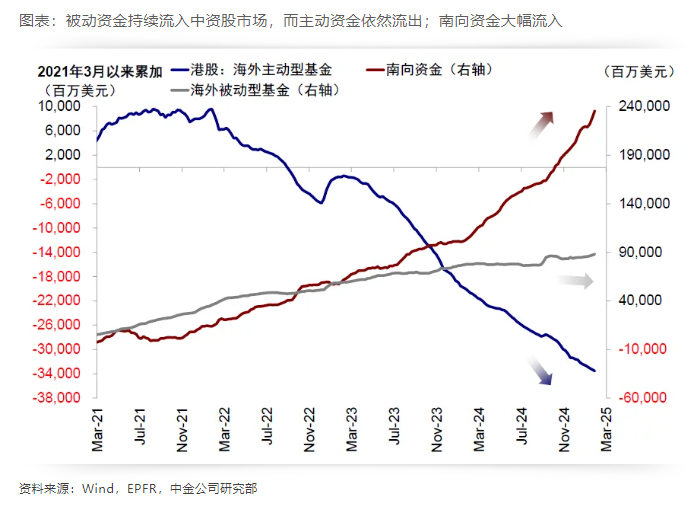

从驱动因素上来看,本轮上涨资金主要还是交易型资金而非长线资金,海外长线投资者并没有明显参与此轮行情。

截至2月26日,被动资金在过去9周内累计流入港股市场42.1亿美元,但与被动资金加速流入相反的是,EPFR数据显示海外主动资金(long-only为主)依然流出港股市场,且流出幅度并未明显放缓。与此同时,配置比例上,截至1月底,EPFR统计全球各类主动基金整体配置中资股比例从去年12月底的6.1%降至5.7%。

中金公司研究报告提出,大部分亚太地区的机构投资者,不论是长线还是对冲基金,目前对中国都已经是标配甚至小幅超配了。但基于EPFR显示全球投资者加总起来依然明显低配,也就说明欧美长线投资者并没有明显参与此轮行情。因此,可以初步得出结论,本轮外资以交易型资金为主,以亚太和新兴市场内部的轮动为主。

从这几个方面来看,近期市场调整是内外因素共同导致的,既有外部政策的冲击,也有市场内部交易结构过热的影响。后续市场走势如何判断?我们可以关注一些重点“信号”。

2 接下来有什么“信号”可以观测?

第一,静待政策信号

随着这周两会召开,政策信号或将成为投资者下一阶段的锚点。

全国两会作为我国最重要的政策风向标,其召开对全年经济和资本市场走势具有深远影响。后续,可以重点关注两会期间的经济目标及政策落实情况,静待政策的进一步发力。

从历史数据来看,据Wind显示,两会前后A股和港股市场往往都有不错的表现:A股市场(上证综指)在两会前一个月和后一个月的平均表现分别为2.8%和4.6%;港股(恒生国企指数)在两会前一个月和后一个月的平均表现分别为1.6%和5.0%;涉及两会政策预期的板块或行业表现通常更为亮眼。

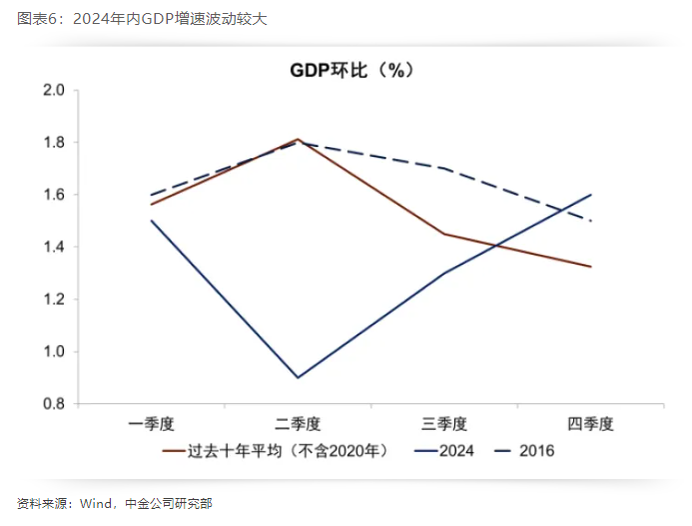

根据去年的经验,除了观察两会的政策表示以外,还可以关注后续政策的执行情况。回顾2024年的经济走势,GDP增速一季度和四季度较高、波动较大,这可能与财政政策的实际执行力度有关。

去年1季度和4季度财政存款增速都出现了明显的下行,显示财政投放较为积极。这对于今年的展望依然有意义,在经济内生动能总体仍然较弱的背景下,财政的实际执行力度可能成为决定经济短期波动的关键因素。

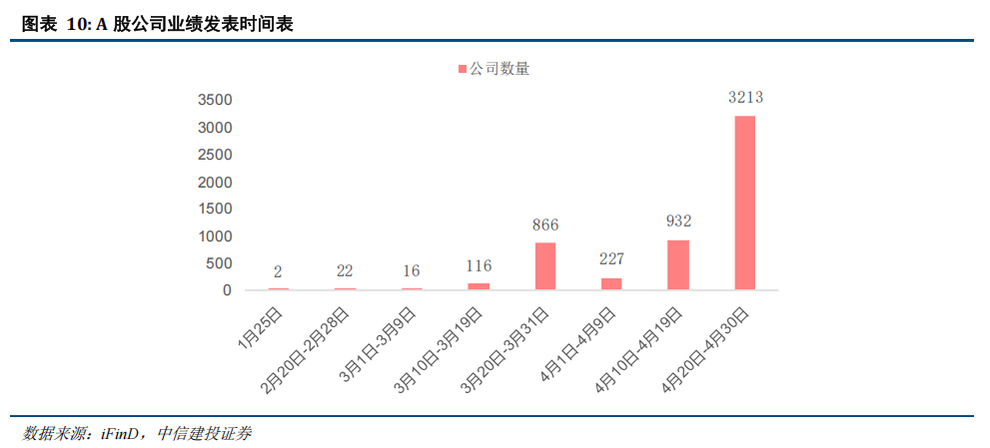

第二,留意业绩信号

业绩披露高峰期的到来或将会成为短期投资焦点。

此外,业绩披露高峰期的到来可能会成为短期投资焦点。据中信建投研究报告显示,截止2月28日,A股市场有24家公司已经披露了2024年财务报告。从3月末开始,披露财报的公司数量显著增加,至四月中下旬将迎来A股公司业绩披露的高峰期,预计将有超过4000家公司集中披露财报。届时,业绩超预期的行业、板块有望成为市场焦点,吸引广泛关注。

第三,关注后续增量资金可能会来自于哪里

首先,短期来看,后续增量资金可能还是会来自个人投资者和趋势跟随者的交易资金,就如上周的南向资金,不过这类资金在推高市场的同时,也可能会放大情绪亢奋程度。

其次,市场更为期待的还是长线资金能否行动,这也是对于后续资产价格重估前景最为重要的部分。作为更大且更长线的资金力量,经过过去三年的流出和预期变化,回流的门槛可能也会比较高。中金公司认为,长线资金当前更为关注的问题聚焦在两点:

一是当前AI产业盈利兑现的可见性;

二是整体宏观经济和总量政策的情况。

未来,如果长线增量资金能够入场,形成扩散效应的话,就可能会促成整体行情的持续。

当然,市场上的短期信号还有很多,不过咱们可以优先关注这三大信号,帮助我们更好地去观察市场上的“潮起潮落”。

3 有什么“应对之道”?

对于咱们基金投资者来说,在观察市场信号的同时,可以综合下面三大逻辑线索,来形成自己的“应对之道”。

1、对于大级别行情,短期的调整不一定意味着长期的结束

对于量价齐升的大级别科技行情,成交额高位震荡过程中短期情绪过热或导致指数调整,但行情或许并未结束。

每一轮大型科技产业周期中,TMT成交额占比中枢均会经历明显的提升,其背后来自于成分股数量和市值占比增加、投资者对于基本面预期的改善。

据Wind数据显示,截止3月4日,当前TMT成交额占比超最高过40%。广发证券研究报告显示,事实上,过去两年,TMT板块行情很难脱离“成交额占比40%”的缰绳,核心是没有出现全面业绩爆发。而本轮的特殊之处在于,当前TMT板块拥挤度可能实际并不高,较高的表观读数来源于买入卖出都在TMT内部的重复计算。

展望来看,DeepSeek打响的降本、开源第一枪,能否带动国内应用场景的爆发,从而对TMT板块的业绩形成更广泛的拉动,目前是存在想象空间的。这意味着,后续TMT中期的行情,可能重新由相对业绩优势来主导,而非短期的情绪指标来左右。中期而言,要关注科技成长风格从主题驱动转为基本面预期驱动,有进入趋势性占优的可能性,在这种情况下,“TMT成交额占A股成交额比重超过40%” 可能就不再是股价的压制因素。

2、短期市场有再平衡需求,价值板块边际数据改善

前期的市场风格偏向成长与科技板块,价值板块受到资金的明显忽视,而近期实际上很多价值板块的边际数据是有所改善的。例如:

信贷数据超预期,人民币贷款显著增加:据Wind数据显示,1月新增人民币贷款5.13亿元,同比多增2100亿元。其中企业端信贷需求涨势尤为强劲,1月新增4.78亿元,同比上升23.83%,成为本期信贷需求增长的主要动力来源。

供给端重回扩张区间:2月制造业PMI为50.2%,较前值回升1.1个百分点,回升幅度超季节性。

在房地产领域,边际数据正呈现出改善的迹象:政府出台的一系列政策,如在部分地区放宽房贷政策、降低首付比例等,正逐步发挥作用,为房地产市场注入活力。新建商品住宅价格指数的环比降幅有所收窄。

在消费方面,扩大内需的政策不断出台:多地相继启动新一轮消费券发放计划,覆盖餐饮、家电、文旅等多个领域。

在成长科技板块风头正劲的时候,价值板块其实也在悄悄回暖。信贷数据超预期、供给端重回扩张区间、地产数据好转、消费扩内需政策持续推出等等,相关价值板块也不会一直“坐冷板凳”,或有望在市场的再平衡需求下,承接部分科技板块资金。

3、中国资产重估大逻辑未改

总的来看,今年以来,资本市场政策仍然延续去年四季度以来的基调,因此本轮行情如果从中长期角度来看,最核心的逻辑依然是“中国资产的重估”。

只要这个大逻辑不发生改变,指数中枢仍然可能会持续上移。就像老话说得好,“价值只会迟到,不会缺席”。大国间的博弈或许会短暂改变市场节奏,却难改中国经济转型升级的长期趋势;资金的迁徙可能会放大短期波动,但不会改变市场真正的周期。在“春回大地”之际,A股的核心资产或有望迎来持续修复,大家可以关注起来啦。

相关产品:

$诺安中证500指数增强A(OTCFUND|001351)$

$诺安中证500指数增强C(OTCFUND|010355)$

参考文献:

1、中信建投策略陈果:震荡整固,而非行情结束 | “重估牛”系列报告之二十,中信建投证券研究,2025年03月03日

2、回调怎么看?天风策略,吴开达团队,开达策略知行,2025年03月02日

3、兴证宏观 | 段超:牛市多大跌:关税影响有多大 ——兴证宏观思考第六期,段超,段超宏观研究,2025年03月02日

4、中金:反弹结束了么?,刘刚、张巍瀚等,中金点睛,2025年03月03日

5、兴证宏观 | 科技与内需的天平——2025年两会前瞻,段超、于长馨,段超宏观研究,2025年02月26日

6、中金:2025年两会前瞻,李求索、魏冬等,中金点睛,2025年02月24日

7、极简复盘:七大要点看25年2月主要变化,广发策略,刘晨明,晨明的策略深度思考,2025年03月04日

#人形机器人万亿赛道启动!# #王坚:AI正在将人类带入一个全新的时代# #美股连续大跌,还能定投吗?#