【复盘摘要】

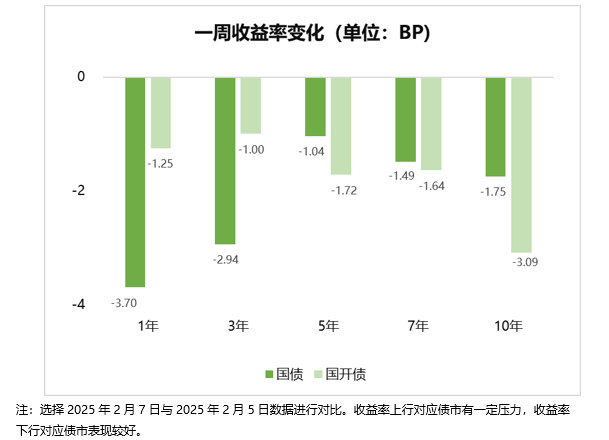

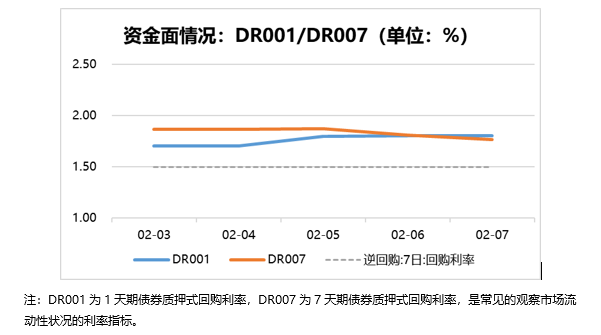

上周(02.05-02.07)资金跨节后整体有所转松,但仍维持在较高水平,债市整体震荡小幅下行。具体来看,上周三是节后第一天交易,伴随着资金转松,叠加股市表现偏弱,债市有所下行,长端更优,曲线走平。后续资金继续保持宽松,短端继续下行,曲线转而走陡,交易盘参与较为积极。上周五股市站上3300点,叠加资金未有进一步宽松迹象,债市转为震荡调整,各期限均有一定上行。后续持续关注政府债供给,以及资金面情况对债券市场的影响。

【债市要闻】

1.1月CPI数据公布

1月CPI数据超出预期,主要是核心CPI偏强,而高频数据显示量增价减的趋势。春节有关的消费项表现延续了去年同期的特征,“悦己”的非实物消费较好,旅游、家庭服务表现强势,文娱表现也不错。与补贴相关的耐用消费品价格表现一般,家用器具、交通工具环比与上月持平,通信工具价格不升反降。

1月PPI同比-2.3%,预期-2.1%,前值-2.3%;环比-0.2%,预期-0.1%,前值-0.1%。PPI环比维持了小幅下跌,基本在预期之内,原料环节表现相对最好。行业上,美国对俄罗斯的新一轮制裁,以及美国制造业PMI数据超预期,石油、燃料行业PPI上行较多。

【债市展望】

本周关注:(1)1月金融数据,(2)美国1月CPI数据。

市场对短期基本面有争议,主要集中在春节消费数据上,对利率走势相对偏空,主要是认为大行不融出,资金面终将紧张。根据对高频数据的跟踪,我们对基本面保有偏谨慎的观察态度。资金面上我们认为大行、货币基金地位的变化是央行货币政策和基本面相互作用的结果之一,央行依赖市场力量所做的调控会受到经济内生性力量的影响。海外方面,美国财政部长贝森特表示,特朗普领导下的美国继续奉行强势美元政策,因此对汇率还是不能掉以轻心。转债方面,近期转债表现持续好于权益,权益调整时转债依然拉估值上涨,资金流入明显,目前转债更多是资金行为驱动,但股市预期也不差,在好的行情中能够挖掘到具备弹性的标的,但大涨标的需结合板块情绪、以及逻辑核心等做好止盈。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资须谨慎。

$长信30天滚动持有债券C(OTCFUND|013237)$

$长信稳航30天持有中短债债券C(OTCFUND|016813)$

$长信稳固60天滚动持有债券C(OTCFUND|018569)$